Среднесрочный портфель облигаций в рублях: тактический анализ

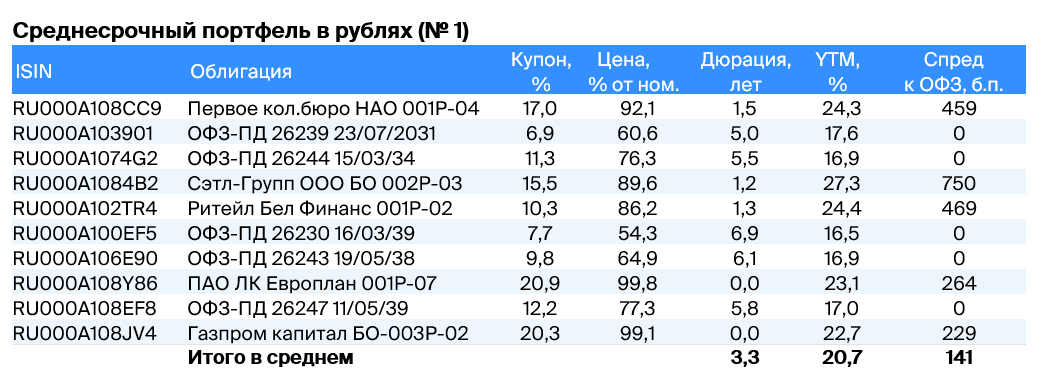

Поддерживаем оптимистичное отношение к долговому рынку в рублях. В среднесрочном портфеле в рублях меняем ОФЗ 26225 на Сэтл Групп 002Р-03, а ОФЗ 26240 — на 26230.

Главное

- Инфляция за неделю выросла с 0,12% до 0,2%.

- Ожидается повышение ставки Центрального Банка до 20% в текущей неделе.

- В сентябре темпы увеличения кредитных портфелей снизились (с умеренно положительной динамикой), а показатели экономической активности (индексы PMI) улучшились после заседания Центробанка.

- Курс рубля, приблизительно 96 рублей за доллар, оказывает негативное влияние на инфляцию.

- Цена нефти Урала приблизительно 70 долларов за баррель – состояние стабильное.

- В портфеле меняем ОФЗ 26225 на Сэтл Групп 002Р-03, ОФЗ 26240 — на 26230.

В деталях

Несмотря на ухудшение, уровень инфляции в октябре всё ещё ниже, чем был в сентябре. За две трети октября инфляция составила 0,46% за весь период и 0,2% за последнюю неделю. Возможен рост до 0,7% к концу месяца — это на 0,4% выше нормы. В сентябре норма была превышена на 0,5%, возможно, поэтому инфляция начинает замедляться.

Для Центробанка этого мало – ожидается повышение ставки до 20%. Нормой считается средний показатель с 2016 по 2019 годы, когда инфляция была близка к цели ЦБ в 4%. Рост портфеля кредитов физических лиц в сентябре составил 0,2 триллиона рублей – это лучше, чем 0,4 триллиона рублей в августе и один триллион рублей в июне.

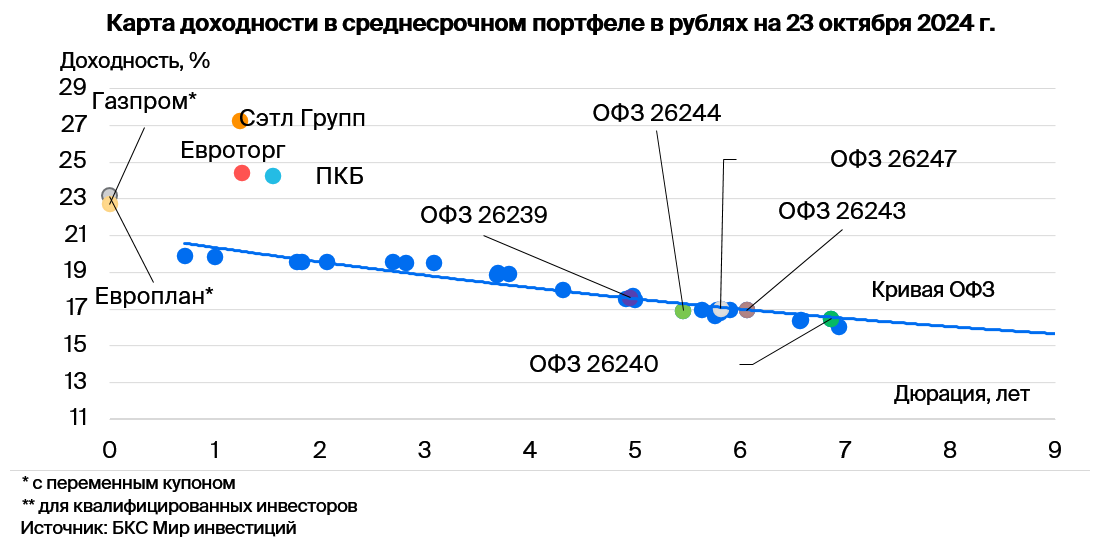

Растущий объём кредитного портфеля для юридических лиц замедлился до 1,5 трлн рублей по сравнению с 2,6 трлн руб. в августе. Позитивный взгляд на рынок сохраняется в долгосрочной перспективе, так как к 2025–2027 гг. ожидается постепенное снижение доходности длинных ОФЗ до 9–11% с более чем 16%.

В перспективе наблюдаем умеренную позитивность рынка, и к 2025–2027 годам ожидаем плавное понижение доходности долгосрочных ОФЗ до 9–11%.

Заменяем облигации ОФЗ 26225 на акции Сэтл Групп 002Р-03. Надежность портфеля сохраняется на высоком уровне. Индексация тарифов на 12% в бюджете на 2025 год привела к увеличению прогноза ключевой ставки на конец 2025 года до 16,5%, а также повышению целевой доходности до 14,5%.

Доход нашего портфеля облигаций за год упал до 30%, поэтому меняем ОФЗ 26225 на Сэтл Групп 002Р-03 с доходностью к погашению 27,3%. Также меняем ОФЗ 26240 на ОФЗ 26230, увеличивая доходность с 16,4% до 16,5% и срок до погашения с 6,6 до 6,9 лет.

Сэтл Групп, крупнейший девелопер Санкт-Петербурга с долей рынка 22% и местом в топ-5 России, стала объектом распродажи облигаций всех девелоперов, несмотря на минимальные риски компании. Прибыльность бизнеса выше, чем у конкурентов: рентабельность по EBITDA 30–32% против 24–26%. Долговая нагрузка минимальна среди девелоперов второго эшелона. Ожидается доход 14%+ за полгода.

Эмитенты и выпуски

Первое клиентское бюро – крупнейший цифровый компанией-коллектором на российском рынке, занимающий 20% рынка. Кредитоспособность основывается на минимальных финансовых рисках и прочной бизнес-модели.

Ожидаемая доходность ПКБ БО 001P-04 сопоставима с облигациями аналогичного рейтинга. Предполагается получение дохода в размере 12% за шесть месяцев (переоценка тела + купон + реинвестирование).

Ритейл Бел Финанс — компания для привлечения долга белорусского ритейлера Евроторг, аналогичного российским X5 и Магниту. Доля рынка в Беларуси — 20%, долговая нагрузка низкая, рентабельность по EBITDA — 12%, не хуже среднего показателя по рынку. Ожидается снижение доходности на 1–2% в течение полугода после выпуска 001Р-02, что обеспечит доход более 11% за полгода.

Сэтл Групп лидирует на рынке Санкт-Петербурга по объёму строительства (22%), занимая также место в топ-5 России. рентабельность EBITDA бизнеса лучше, чем у конкурентов: 30–32% против 24–26%. Долговая нагрузка минимальна среди девелоперов второго эшелона, чистый долг/EBITDA — 0,4x. В идеальных условиях погашение всего долга возможно за полгода, а акционер может выплатить весь долг из дивидендов. Ожидается доход более 14% за полгода.

У России отрицательный чистый долг и развивающаяся экономика. Ожидается снижение доходности на 1% за полгода и 2–2,5% за год вследствие опережающих индикаторов (размещение ОФЗ с переменным купоном — флоатеров), повышения налогов, более низкого дефицита бюджета в 2025 году по сравнению с 2024 годом, досрочной отмены льготной ипотеки банками, индексами PMI, которые указывают на снижение напряженности на рынке облигаций с фиксированным купоном.

Газпром, выступающий поручителем по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой России и контролирует экспорт через трубопроводные магистрали. В 2022 году выручка от газа, нефти и остального составила 66%, 29% и 5%, а EBITDA — 62%, 33% и 5% соответственно. себестоимость добычи газа и нефти одна из самых низких в мире.

Газпром капитал БО-003Р-02 с условной доходностью к погашению (YTM) 22,7% — высокий показатель для первой группы надежности. Купон переменный, ключевая ставка плюс 1,25%, ежемесячная выплата с переоценкой через каждые семь дней. За полгода ожидаемый доход — более 11% — привлекательное предложение.

Европлан — крупная российская компания по автолизингу, работающая в секторе с устойчивым к кризисам эффективным бизнесом и малыми финансовыми рисками. Бизнес стабилен: цена на автомобили (залоги) повышается во время кризиса из-за курса доллара — убытки по лизингу минимальны.

6% прибыль от активов — лучший показатель в лизинговых и банковских компаниях. Низкая долговая нагрузка. Условная доходность к погашению (YTM) 23,1% — максимум для первого эшелона для неквалифицированных инвесторов. Предполагается снижение до уровня аналога РЕСО-Лизинга — 22,2%. Потенциальный доход за полгода — более 11% — привлекательный показатель.

Портфель, содержащий облигации с переменным купоном (флоатеры), дает возможность гибко реагировать на рыночные изменения. «Облигации +»Триста процентов активов приходится на подобные бумаги. В составе портфеля также имеются российские корпоративные и государственные облигации.

БКС Мир инвестиций

Акционерное общество «Управление активами БКС». Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 050-12750-001000 от 10 декабря 2009 года. Выдана Федеральной службой по рынку ценных бумаг. Без ограничения срока действия. Подробную информацию об осуществлении АО УК «БКС» деятельности по доверительному управлению можно найти на сайте: https://bcs.ru/am, в ленте ООО «Интерфакс-ЦРКИ», в АО УК «БКС» по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37. Телефон: +7 383 210-50-20.

АО УК «БКС» предоставляет услуги по доверительному управлению. Информацию об УК, включая декларацию о рисках и порядок подачи обращений (жалоб), можно найти: https://bcs.ru/am/company/disclosure

Успехи управляющего ценными бумагами в прошлом не гарантируют доход учредителя управления в будущем. Перед передачей денег или ценных бумаг в доверительное управление необходимо изучить правила доверительного управления.

Описание главных инвестиционных целей и стратегии управляющего не гарантирует доходности от доверительного управления. Полноту информации, необходимой по стандартам для стратегий доверительного управления (риски, расходы, условия) можно найти на официальном сайте АО УК «БКС». https://bcs.ru/am/trust/documents

Приведенный пример ожиданий инвестора, его инвестиционных целей, профиля и драйверов роста носит предположительный характер и не гарантирует уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций.

Услуги управляющего не включают открытие банковских счетов и прием вкладов. Деньги, переданные по договору доверительного управления, не могут быть застрахованы согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».