Среднесрочная стратегия инвестирования в облигации по курсу текущей валюты.

Отношение к рынку валютных облигаций оценивается как умеренно негативное. Состав портфеля оставляем без изменений.

Макроэкономическая статистика в Соединенных Штатах противоречива, но шанс понижения процентной ставки в 2024 году велик. В сентябре в США показатели розничных продаж показали рост (плюс 0,4% по сравнению с предыдущим месяцем), превысив ожидания (+0,3%). Число разрешений на строительство составило 1,428 миллиона, что меньше прогноза консенсуса (1,46 миллиона).

Рынки отреагировали снижением доходностей облигаций казначейства США (UST). По фьючерсам на ставку ФРС, вероятность снижения ставки на 0,5% к концу 2024 года составляет 70%. В отношении валютных облигаций РФ наблюдаем умеренно негативный настрой из-за ослабления прямой зависимости от глобального рынка.

Эмитенты и выпуски

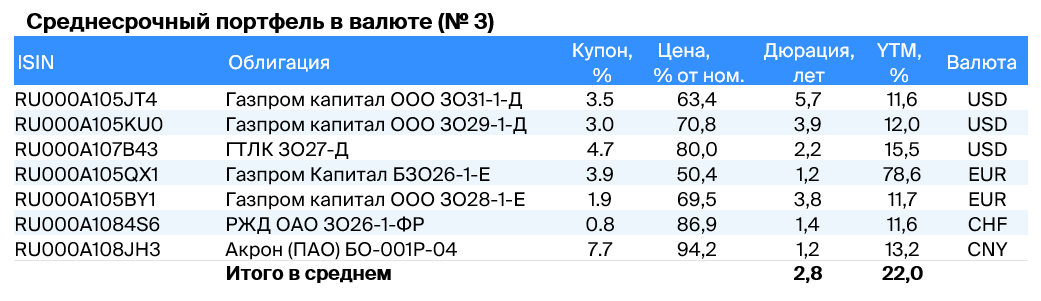

Российские железные дороги представляют собой естественную монополию в области надежной железнодорожной инфраструктуры и локомотивов, с 100% владением акциями со стороны государства. . Предприятие располагает подвижным составом и локомотивами, контролируя около 99% рынка услуг по локомотивной тяге.

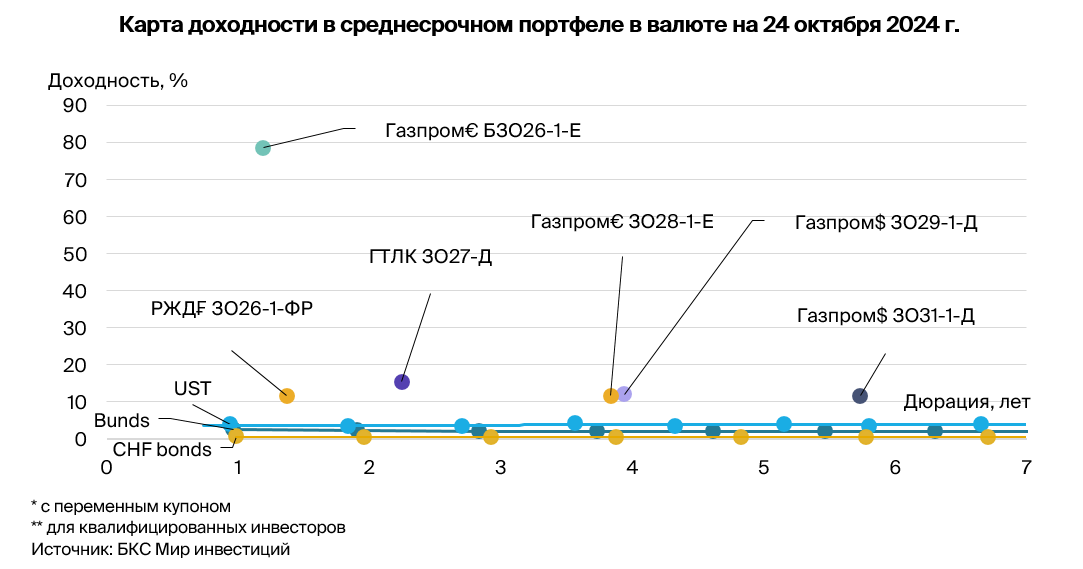

Ежегодная докапитализация компании дает возможность перекредитоваться в государственных банках при необходимости. Выпуск ЗО26-1-ФР предоставляет доходность к ЛУКОЙЛ-26 на уровне 2,6%, ожидаемый доход свыше 13% в франках за год — это привлекательно.

Ведущая компания в сфере удобрений для сельского хозяйства, не попавшая под санкции, занимает 1,5–2% мирового рынка производства/добычи. Несмотря на небольшой размер доли, прибыль компании выше средне рыночной благодаря обесценению рубля, близости к морю и вертикальной интеграции в портовые инфраструктуры.

Операционные риски оцениваются как средние из-за наличия у компании трёх основных производств. Задолженность компании крайне низкая. Деятельность и финансовая устойчивость Акрона превосходят показатели Южуралзолота, размещавшего облигации в юанях, и сопоставимы с Металлоинвестом. Считаем справедливой доходность Акрона на уровне 6,0–6,3%. Потенциальный доход выпуска БО-001Р-04 превышает 9% за полгода.

Газпром, выступающий поручителем/оферентом по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой в России и имеет монополию на экспорт по трубам. В 2022 году выручка от газа, нефти и прочих товаров составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире.

ЗО31-1-Д обещает доходность, сравнимую с рыночной стоимостью замещающих облигаций — ЛУКОЙЛ-31, при схожих рисках в размере 1,9%.

Выпуск ЗО29-1-Д обеспечивает доходность, сравнимую с ЛУКОЙЛ-27, при аналогичных рисках на уровне 3,0%. Потенциальный доход от выпусков может достигать 28% в год.

БЗО26-1-Е гарантирует доходность, равную 13,6% от выпуска БЗО26-1-Д в долларах.

Заём ЗО28-1-Е даёт доходность к выпуску ЛУКОЙЛ-27 при сопоставимых рисках 2,6%, потенциальный доход по последнему — 27% за год. При учете паритета процентных ставок для доллара и евро доходность выпусков в евро должна быть ниже на 1,5–2,0%.

Государственный транспортный лизинговый компанией (ГТЛК) оказывает финансовую поддержку российской транспортной отрасли через лизинг.

Основой её кредитоспособности является полная государственная доля акций, что проявляется в регулярном увеличении капитала и получении льготных кредитов.

Случай Роснано демонстрирует поддержку со стороны государства. Качество активов оценивается как удовлетворительное. Самым крупным заемщиком является Аэрофлот, занимающий 18% от портфеля кредитов. Достаточность капитала с учетом возможного недорезервирования в отчетности средняя.

ГТЛК ЗО27-Д предлагает спред к ЛУКОЙЛ ЗО-27 в размере 6,4%, при снижении ставки ФРС и стабилизации рынка после замещений Минфина ожидаем снижения бенчмарка на 1,5–2,0% и доходности ГТЛК на 6,0–6,5%. За год потенциальный доход может составить до 23%.

БКС Мир инвестиций