Прогнозы экспертов по отчету Яндекса за третий квартал

Компания Яндекс представит финансовые показатели третьего квартала 2024 года 29 октября.

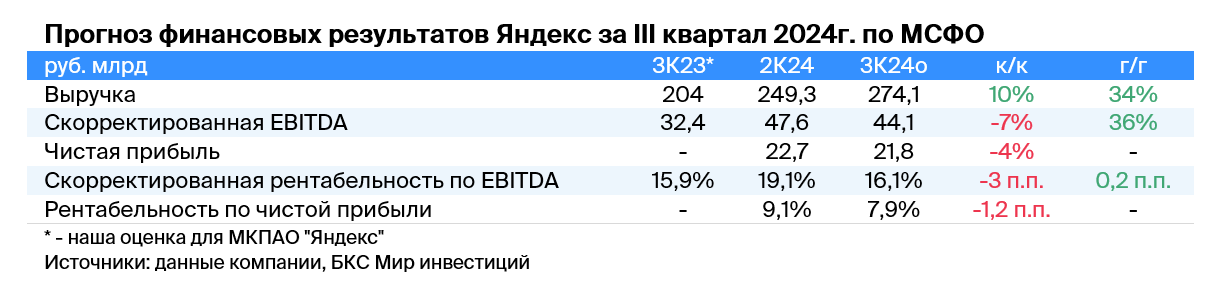

Мнение аналитиков БКС Мир инвестиции

Предполагается рост выручки на 34% по сравнению с аналогичным периодом прошлого года, достигнув 274 млрд рублей. По оценке специалистов, это приведёт к увеличению скорректированной EBITDA на 36%, до 44,1 млрд рублей, и повышению рентабельности на 0,2 процентных пункта, до 16,1%. Прогнозируется скорректированная чистая прибыль в размере 21,8 млрд рублей с рентабельностью 7,9%.

Ожидается дальнейший рост выручки во всех подразделениях. Поиск и портал, главным образом за счет рекламных доходов, вероятно, продолжат оставаться важными драйверами роста выручки и EBITDA группы. Основным фактором повышения рентабельности по EBITDA, предположительно, станет улучшение экономической ситуации в сегменте электронной коммерции.

Прогноз увеличения объема счетов основывается на оценке цифр за третий квартал 2023 года, публикация которых компанией пока не произведена.

В день анонса компании состоится конференц-связь с инвесторами в 13:00 по московскому времени.

Ожидается значительный рост показателей, соответствующий положительным прогнозам на весь 2024 год. Выручка от рекламы, вероятно, продолжала быть одним из главных факторов роста выручки и EBITDA группы.

Мы настроены оптимистично по отношению к акциям Яндекса: показатель мультипликатора P/E на 2025 год равен 14, что кажется нам заманчивым при учете ожидаемого прироста прибыли компании.

БКС Мир инвестиций