Центральный банк увеличил процентную ставку до двадцати одного процента.

Центральный банк увеличил процентную ставку на 200 базисных пунктов, до 21% годовых. сообщениирегулятора. Аналитики ожидали повышения до 20%.

Главное

25 октября 2024 года Совет директоров Центрального банка России принял решение. повыситьКлючевая ставка установлена на уровне 200 базовых пунктов, с максимальной годовой процентной ставкой до 21%. Инфляция превышает прогноз июля, сделанный регулятором.

Инфляционные ожидания растут. Потребление товаров и услуг развивается быстрее, чем предложение. Дополнительные бюджетные расходы и увеличение дефицита федерального бюджета в 2024 году способствуют росту цен. Необходимо усилить денежно-кредитную политику, чтобы вернуть инфляцию к целевому уровню и снизить ожидания по её росту.

Центральный банк России рассматривает возможность повышения процентной ставки на следующем заседании. По оценкам Банка России, благодаря действующей денежно-кредитной политике инфляция снизится до 4,5–5,0% в 2025 году, до 4,0% — в 2026 году и будет соответствовать целевому уровню в дальнейшем.

Комментарий Михаила Зельцера, эксперта компании БКС Мир инвестиций.

## Анализ текста о текущем финансовом состоянии России

Текст предоставляет краткое обзоро экономической ситуации в России на конец 2023 года и прогнозы на ближайшее будущее.

**Основные моменты:**

* **Акции:** Рынок акций показывал рост, однако по мере приближения к концу года волатильность может возрасти. Ожидается, что рост составит +25% за год.

* **Облигации:** Цены облигаций падают, а доходности растут из-за роста ключевой ставки ЦБ и дорогих аукционов Минфина. Однако прогнозируется рост цен на облигации в 2025 году (+30%).

* **Рубль:**

Наблюдается девальвация рубля (более 15% с начала осени) из-за ослабления внешних факторов и смягчения нормативов репатриации выручки. В ближайшие месяцы ожидается волатильность курса, возможна коррекция инвалют до 3%, но к концу 2024 года курсы инвалют могут немного снизиться.

* **Вклады и кредиты:**

Ставки по вкладам и кредитам растут вслед за ключевой ставкой ЦБ. Ожидается, что средняя максимальная ставка в топ-10 банков перевалит за 21%, а снижение рыночных ставок возможно только не ранее конца II квартала 2025 года.

**Выводы:**

Общая картина — рынок находится в ожидании стабилизации после периода высоких ключевых ставок и волатильности. Вклады и кредиты пока остаются дорогими, но к концу 2025 года могут снизиться. Рубль может немного окрепнуть к концу 2024 года, но в краткосрочной перспективе будет сохраняться высокая волатильность.

**Важно:**

Это краткий анализ текста и не является инвестиционным советом. Для принятия информированных решений необходимо провести собственное исследование и проконсультироваться с финансовым специалистом.

В деталях

В сентябре текущий рост ценУчитывая сезонность, годовой темп роста цен достиг 9,8%, что выше показателя августа — 7,5%. Базовая инфляция увеличилась до 9,1% с уровня 7,7% в августе. Напряжение на уровне цен приблизилось к максимальным значениям начиная с текущего года. Прогноз годовой инфляции по состоянию на 21 октября составляет 8,4%, а на конец 2024 года ожидается в пределах 8,0–8,5%.

Ожидания по инфляции заметно возросли. В октябре ожидания как населения, так и бизнеса достигли пиков с начала года, в значительной степени реагируя на нынешнюю высокую инфляцию. Краткосрочные инфляционные ожидания профессиональных аналитиков и долгосрочные, рассчитанные по инструментам финансового рынка, также увеличились. Высокие инфляционные ожидания усиливают инерцию устойчивой инфляции.

Российская экономика Рост продолжается, но медленнее, чем в первой половине 2024 года. Такая динамика связана с ограничениями со стороны предложения: уменьшается доступность производственных мощностей и рабочей силы. Внутренний спрос увеличивается благодаря кредитованию, росту доходов населения и бизнеса, а также увеличению бюджетных расходов. Экономика России отклоняется от траектории сбалансированного роста, что подтверждается высоким уровнем инфляции.

Трудовой рынок по-прежнему напряженный. Безработица держится на рекордно низких уровнях, а нехватка работников увеличивается во многих отраслях. Увеличение зарплат идёт быстрее, чем повышение производительности труда.

Денежно-кредитные условияДенежные и долговые рынки ужесточаются. С середины сентября повысились кредитные и депозитные ставки. Кривая доходности ОФЗ сдвинулась вверх на всех сроках. Рост инфляционных ожиданий сдерживает ужесточение денежно-кредитных условий в реальном выражении.

Высокие рыночные ставки стимулируют склонность населения к накоплениям. Завершение с 1 июля безадресной льготной ипотеки, повышение ставок и усиление макропруденциальной политики привели к снижению розничного кредитования. Темпы роста корпоративного кредитования остаются высокими из-за значительного вклада операций, менее чувствительных к рыночным ставкам. В результате общий кредит экономике по-прежнему увеличивается высокими темпами. Решение Банка России ускорит формирование денежно-кредитных условий, необходимых для возвращения кредитования к сбалансированному росту.

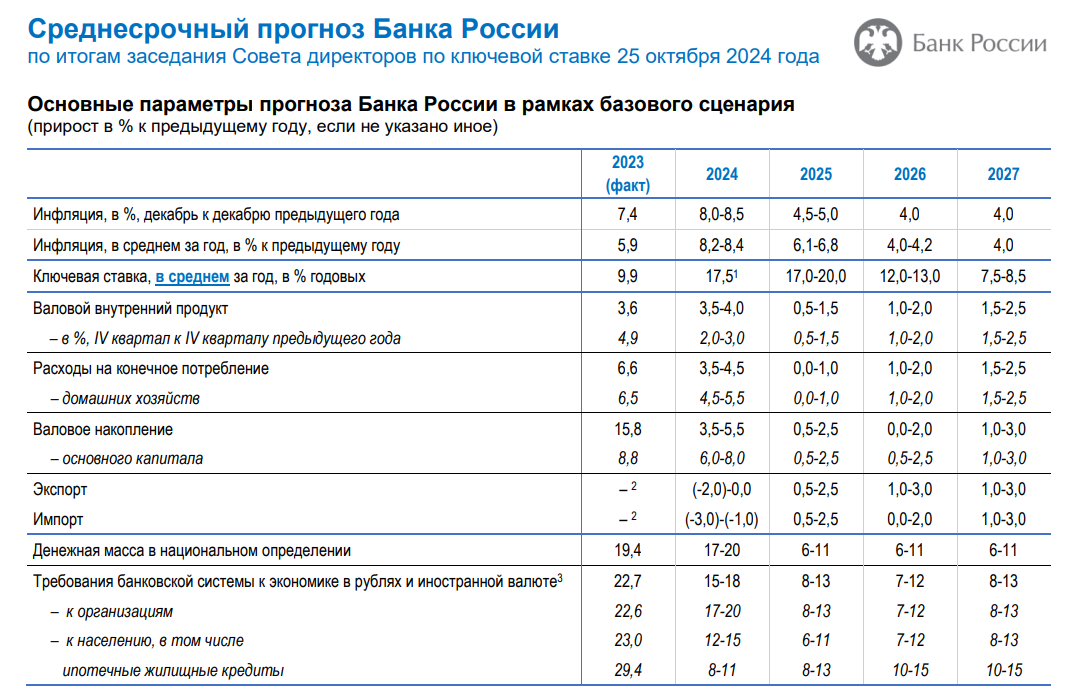

В результате совещания наблюдательного совета по базовому проценту 25 октября 2024 года уполномоченный орган внес изменения. среднесрочный прогнозВ базовом сценарии учтены обновленные бюджетные проектировки и решения по индексации регулируемых цен. Учитывая это, а также более высокое текущее инфляционное давление и рост инфляционных ожиданий, Банк России повысил прогноз по инфляции на 2024–2025 гг. Для возвращения инфляции к цели и ее стабилизации вблизи 4% потребуется значительно более высокая среднесрочная траектория ключевой ставки, чем прогнозировалось в июле.

На среднесрочном горизонте баланс рисков для инфляцииПоказатели остаются заметно ориентированными на рост цен. Крупные угрозы связаны с устойчивостью высоких прогнозов инфляции и отклонением российской экономики от курса устойчивого развития, а также с ухудшением ситуации в международной торговле.

Центральный банк основывает свои действия на заявленной программе расходов и доходов государства. Возможные изменения этой программы могут вызвать необходимость пересмотра действующей денежно-кредитной политики.

БКС Мир инвестиций