Центральный банк увеличил процентную ставку до 21%.

ЦБ РФ увеличил процентную ставку после встречи в октябре на 200 базисных пунктов, установив ее на уровне 21% годовых. сообщениирегулятора. Аналитики ожидали повышения до 20%.

Главное

Директива банка России объявила о принятии решения 25 октября 2024 года. повыситьКлючевую процентную ставку установили на уровне 200 базисных пунктов, максимальная процентная ставка по кредитам может достичь 21,00% годовых. Инфляция превышает июльский прогноз регулятора.

Инфляционные ожидания продолжают расти. Увеличение внутреннего спроса существенно превышает возможности наращивания предложения товаров и услуг. Дополнительные бюджетные расходы и расширение дефицита федерального бюджета в 2024 году оказывают инфляционное воздействие. Необходимо ужесточить денежно-кредитную политику, чтобы вернуть инфляцию к цели и снизить инфляционные ожидания.

Центральный банк РФ рассматривает возможность повышения ключевой ставки в ближайшее время. По прогнозу Банка России, годовая инфляция снизится до 4,5–5,0% к концу 2025 года, до 4,0% — к концу 2026 года и будет соответствовать целям в дальнейшем при условии проводимой денежно-кредитной политики.

Комментарий Михаила Зельцера, эксперта БКС Мир инвестсиций.

This text provides a financial market outlook for the remainder of 2023 and into 2024. Here’s a breakdown:

**Stocks:** The Russian stock market is expected to continue growing in 2024, with an estimated gain of +25% compared to the previous year.

**Bonds:** Bond prices (RGBI index) are reaching multi-year lows due to rising interest rates and expensive auctions. However, a potential decrease in rates by 2025 could lead to a +30% return on long-term OFZ bonds within a year.

**Ruble:** Despite the Central Bank’s efforts to support the ruble, it is currently at a yearly low due to factors like relaxed repatriation rules, shrinking yuan liquidity, restored import payment mechanisms, and weak commodity market conditions. While the ruble might slightly depreciate by late 2024, volatility could lead to short-term corrections of up to 3% with subsequent rebounds.

**Deposits & Loans:** Deposit and loan rates are closely following the Central Bank’s key rate, potentially exceeding 21% in major banks soon. A significant drop in these rates is unlikely before late 2025 as the regulator aims to anchor expectations.

**Overall:** The outlook suggests a cautious yet optimistic scenario for Russian financial markets. While risks remain, potential opportunities exist for investors willing to navigate the volatile environment.

It’s important to note that this analysis is based on current market conditions and may not reflect future developments. Always consult with a qualified financial advisor before making investment decisions.

В деталях

В сентябре текущий рост ценВ пересчете на год годовая инфляция увеличилась до 9,8%, после 7,5% в августе. Базовая инфляция выросла до 9,1%, по сравнению с 7,7% в августе. Давление инфляции, включая устойчивое, приблизилось к максимальным значениям с начала текущего года. Годовая инфляция на 21 октября составила 8,4%, а по итогам 2024 года ожидается в диапазоне 8,0–8,5%.

Ожидания инфляции значительно выросли. В октябре ожидания как населения, так и бизнеса достигли пиковых значений с начала года. Такая динамика в значительной степени связана с высокой текущей инфляцией. Краткосрочные ожидания инфляции профессиональных аналитиков и долгосрочные, рассчитываемые по данным финансовых рынков, также увеличились. Высокие ожидания инфляции усиливают устойчивость инфляции.

Российская экономика Рост экономики продолжается, но медленнее, чем в первой половине 2024 года. Такое замедление обусловлено увеличением ограничений со стороны предложения: снижается доступность производственных мощностей и рабочих кадров. Внутренний спрос поддерживается ростом кредитования, доходов населения и бизнеса, а также повышением бюджетных расходов. Отклонение российской экономики от траектории сбалансированного роста остается значительным, что подтверждает высокое текущее инфляционное давление.

Трудовой рынок по-прежнему сложен. Безработица держится на низких показателях. Нехватка работников увеличивается во многих сферах экономики. Увеличение зарплат происходит быстрее, чем повышение производительности труда.

Денежно-кредитные условияДенежные и долговые рынки становятся все более строгими. С середины сентября увеличились кредитные, депозитные ставки. Кривая доходности ОФЗ поднялась на всех сроках. Тем не менее, рост ожиданий инфляции сдерживает ужесточение денежно-кредитных условий в реальном выражении.

Высокие проценты на рынке способствуют стремлению населения откладывать деньги. Окончание с 1 июля программы льготной ипотеки без привязки к адресам, повышение ставок и ужесточение макропруденциальной политики привели к замедлению розничных кредитов. Темпы роста корпоративных кредитов остаются значительными из-за существенного вклада операций, менее чувствительных к рыночным процентным ставкам. В результате общий объем кредитов экономике по-прежнему увеличивается высокими темпами. Решение Банка России ускорит формирование денежно-кредитных условий, необходимых для возвращения кредитования к сбалансированному росту.

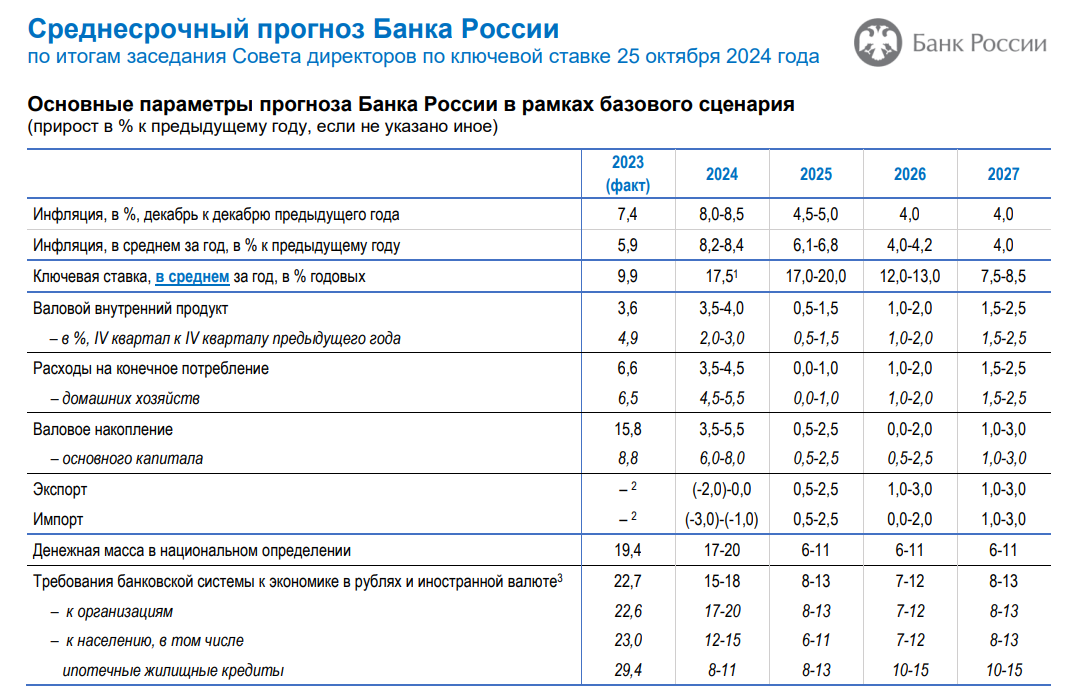

Совет директоров установил новую ключевую ставку на заседании 25 октября 2024 года. среднесрочный прогнозВ базовом сценарии учтены обновленные бюджетные планы и решения по индексации регулируемых цен и тарифов. Учитывая это, а также более высокое текущее инфляционное давление и рост инфляционных ожиданий, Банк России повысил прогноз по инфляции на 2024–2025 годы. Для возвращения инфляции к цели и ее стабилизации вблизи 4% потребуется значительно более высокая среднесрочная траектория ключевой ставки, чем прогнозировалось в июле.

На среднесрочном горизонте баланс рисков для инфляцииВсё ещё имеет заметный проинфляционный характер. Ключевые угрозы связаны с поддержанием высоких ожиданий инфляции и отклонением российской экономики от курса устойчивого развития, а также с ухудшением ситуации на мировом рынке товаров.

Центральный банк России строит свою деятельность на основе оглашенных параметров бюджета страны. Изменения указанных параметров могут заставить пересмотреть действующую денежно-кредитную политику.

БКС Мир инвестиций