Риски для дивидендов Норильского никеля из-за возможных санкций G7

Вторник, встреча замминистров финансов «Большой семёрки». Представители США предложили ввести санкции против палладия и титана из России. Ограничения могут коснуться около 41% мирового предложения палладия, что для Норникеля равно 22% выручки за 2024 год. Такие санкции приведут к росту цен на палладий, что может смягчить отток оборотного капитала. Тем не менее ввод санкций снизит вероятность выплаты дивидендов за 2024 г., которые и так запланированы на уровне 4,8 руб. на акцию.

Главное

Санкции на металл затронут Норникель, крупнейшего в мире экспортера палладия. По оценке экспертов, доля палладия в его выручке составит 22% в 2024 году. Поиск новых каналов сбыта займет месяцы, в этот период ожидается накопление запасов.

Ограничения затрагивают 41% мировых поставок палладия, экспортируемого Россией: дефицит металла и поиск новых поставщиков для G7 увеличат цены на металл, однако прогноз цены палладия на 2025 год пока не корректируется — $1100 за унцию.

Санкции могут привести к уменьшению оборотных средств и снизить денежный поток. В связи с уже невысокими дивидендами за весь 2024 год под давлением санкций, ожидается денежный поток в размере $810 млн (4,8 руб. на акцию) с дивдоходностью 4%.

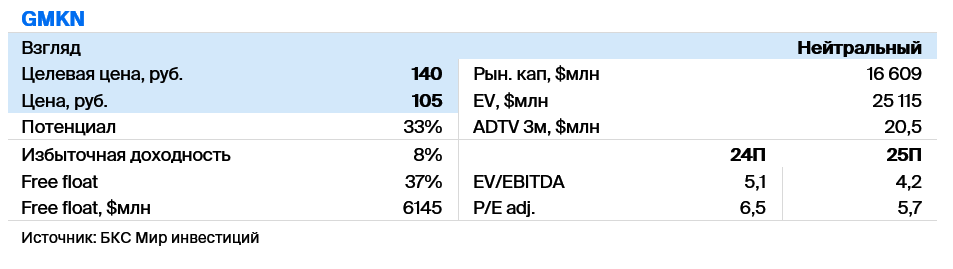

Держим нейтральную позицию по акции, которая имеет P/E 6,5x при нынешних котировках.

В деталях

Введение ограничений повлияет на торговлю одним из трёх главных металлов, добываемых компанией «Норникель».

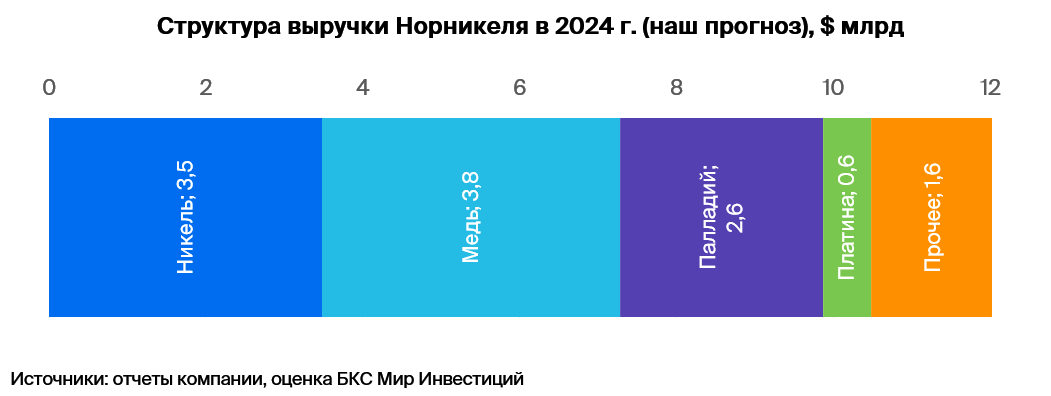

Введение санкций может привести к снижению продаж палладия (примерно 22%, или 2,6 млрд долларов выручки компании в 2024 году). Ограничения потребуют перестройки поставок, что займет несколько месяцев. Каждый месяц без продаж этого металла при постоянном объёме производства может обойтись компании в 220–230 миллионов долларов.

Максимальная величина ущерба связана с ожиданием сохранения заметной доли поставок и продажи невостребованных объемов за пределами G7 в течение 1–2 кварталов. В результате санкции окажут скорее временное влияние, так как выручка переместится с настоящего на будущие периоды.

В 2022 году антироссийские санкции привели к накоплению оборотного капитала (преимущественно рост запасов и снижение кредиторской задолженности) на сумму $3,2 млрд. Санкции против палладия окажут меньшее влияние на оборотный капитал: прогнозируется не более $1 млрд с учетом более низких цен на металл ($1100 за унцию против $2111 за унцию в среднем в 2022 году).

В странах G7 санкции увеличат затраты для покупателей, а недостаток товаров подорожает.

«Норникель» поставляет около 40% палладия в мире. Введение санкций G7 заставит искать металл у оставшихся поставщиков и спровоцирует временный дефицит, что, вероятно, приведёт к росту цен на этот актив. Рост цен сможет частично компенсировать выпадение продаж.

Санкции могут заставить импортеров из стран, не входящих в «Большую семёрку», временно приостановить закупку российского палладия, пока не пересмотрят схемы поставок, финансируемые западными финансовыми институтами.

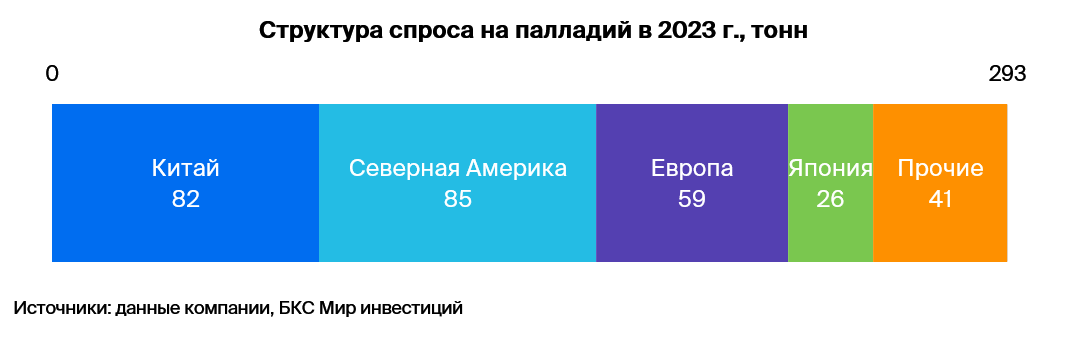

Палладий – прежде всего промышленный металл, и около 85% спроса на него исторически приходилось на автомобильную промышленность, где его используют как катализатор. Прогнозная цена палладия в $1100 за унцию к 2025 году сопоставима с текущим уровнем. Спрос на дизельные автомобили, где используется больше всего палладия, нестабилен.

Дивиденды за 2024 в случае санкций под вопросом

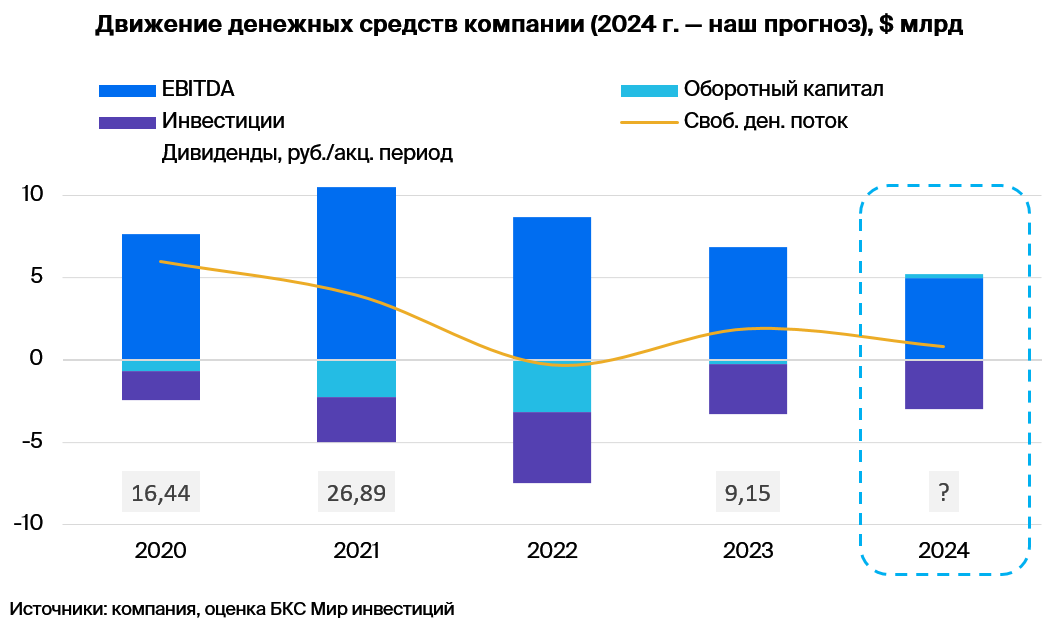

Даже без санкций низкие цены на металлы дадут Норникелю в 2024 году свободный денежный поток в $0,8 млрд. После окончания акционерного соглашения в декабре 2022 года компания будет ориентироваться при расчете дивидендов прежде всего на денежный поток, а не на показатель EBITDA.

Если при выплате 90% денежного потока акционеры могут ожидать 4,3 рубля на акцию за год с дивидендной доходностью 4%, то введение санкций до конца 2024 года может привести к сокращению свободного денежного потока на $0,2–0,4 млрд, что снизит размер дивидендов. Совет директоров может учесть санкции и отказаться от выплат, даже если ограничения начнут действовать с 2025 года.

БКС Мир инвестиций