Экономист о новом выборе в uncertain обстановке: ожидание ставки в 20%.

Замедление экономики продолжается, а инфляция и ожидания её роста всё ещё высоки. В связи с этим денежно-кредитная политика становится всё более строгой. Вероятно, на заседании завтра ЦБ увеличит ключевую ставку до двадцати процентов.

Главное

Денежно-кредитная политика станет ещё более жёсткой.

Увеличение расходов на обслуживание долга продолжится, а льготные кредитные программы будут уменьшаться.

Центробанк не может пренебречь данными: устойчивость инфляции и ожиданий ее роста сохраняется, появляются признаки прикрепления инфляции к определенному уровню.

Экономика движется к моменту перехода: рост кредитования снижается, заемные средства физических лиц могут уменьшиться в октябре.

В ближайшее время ожидается ужесточение денежно-кредитных условий, с повышением процентной ставки до 20%.

Ожидается плавное понижение процентной ставки начиная со второй половины будущего года.

Предполагаемая средняя ставка в 2025 году составит 18,6%, немного больше общего прогноза в 18%.

В деталях

Предполагают увеличение процента до двадцати процентов на совещании в пятницу.

Центральному банку России будет непросто обойти вниманием статистику прошлой недели о прогнозах инфляции и её текущем уровне. Регулятор завтра, скорее всего, поднимет ключевую ставку до двадцати процентов. Ожидается постепенное снижение с середины следующего года. Прогноз средней ставки на 2025 год — восемнадцать с половиной процента, а консенсус-прогноз по данным ЦБ предполагает восемнадцать процентов.

Инфляция в сентябре ускорилась

В сентябре инфляция достигла 9,8% месяц к месяцу с поправкой на сезонность в годовом выражении, тогда как желаемый уровень составлял 4%. По данным за октябрь, рост цен замедлился до 6–8% с.к.г., что сопоставимо с показателями августа. Увеличение утильсбора постепенно отражается в ценах. К концу 2024 года ожидается инфляция на уровне 7,5–7,7%, а к концу 2025 года — 4,8%.

Инфляционные ожидания сильно выросли

Инфляционные ожидания достигли наивысшего уровня за последние два года после постоянного роста в течение последнего года. Кроме того, они начинают стабилизироваться на высоком уровне, что ослабляет жесткость денежно-кредитной политики и требует повышения номинальных ставок. Профессиональные аналитики в очередной раз повысили прогноз по инфляции на конец следующего года — на 0,5 процентных пункта, до 5,3%. Пересмотр прогноза связан с повышением тарифов в следующем году (втрое выше цели ЦБ по инфляции).

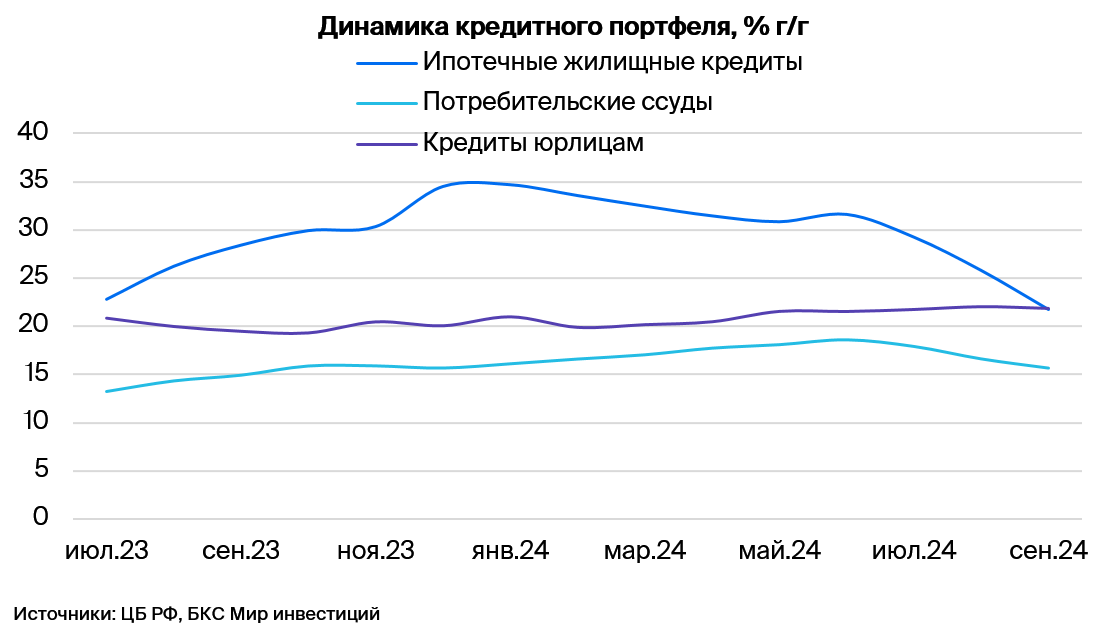

Разнонаправленная динамика в кредитовании

В корпоративном секторе кредитование быстро растет: в сентябре кредитный портфель юридических лиц увеличился на 2 триллиона рублей. Темпы кредитования юридических лиц, заимствующих для выполнения государственного заказа, сложно остановить. Дефицит бюджета 2024 года расширен на 1,5 триллиона рублей для оплаты дополнительных расходов. Тем не менее, корпоративный сектор верит, что сможет оплатить высокие проценты, благодаря росту выручки, вызванному высокой инфляцией.

В потребительском сегменте рост портфеля кредитов составил всего 0,2 трлн руб., что в 10 раз меньше, чем у юридических лиц. Такой результат обусловлен ажиотажем в автокредитовании и необеспеченном кредитовании. Высокие ставки в 30% дают свой эффект: за две недели октября выдачи физическим лицам относительно первой половины сентября сократились на четверть.

Финансовые и кредитные требования более строгие, чем могли бы быть.

В настоящее время стоимость денег определена на уровне ключевой ставки плюс 3–4%, вместо обычных ключевой ставки плюс 1%. Деньги стоят столько же, сколько при ставке 21–22%. Это связано с повышенным спросом банков на ликвидность для выполнения нормативов краткосрочной ликвидности, которые восстанавливаются после послаблений 2022 года. Депозитные ставки растут, а спрос на кредиты со стороны юридических лиц также увеличивается в ожидании сохранения высокой инфляции и повышения ставок.

Постепенно входим в разворот

Требования рынка снижаются. Труд медленно охлаждается. В августе рост фонда оплаты труда замедлился с 20% до 17%. Кредитный импульс, если оперативные данные подтвердятся статистикой за месяц, сократится втрое. Бюджет следующего года нейтрален с точки зрения влияния на инфляцию. Доля расходов в ВВП остается на уровне текущего года, налоги повышены, дефицит незначительный. Несмотря на ослабление рубля с уровней лета и более высокий рост тарифов, Банк России может вернуть инфляцию к цели в следующем году.

БКС Мир инвестиций