Делимобиль пересматривает позицию по «Нейтральному»

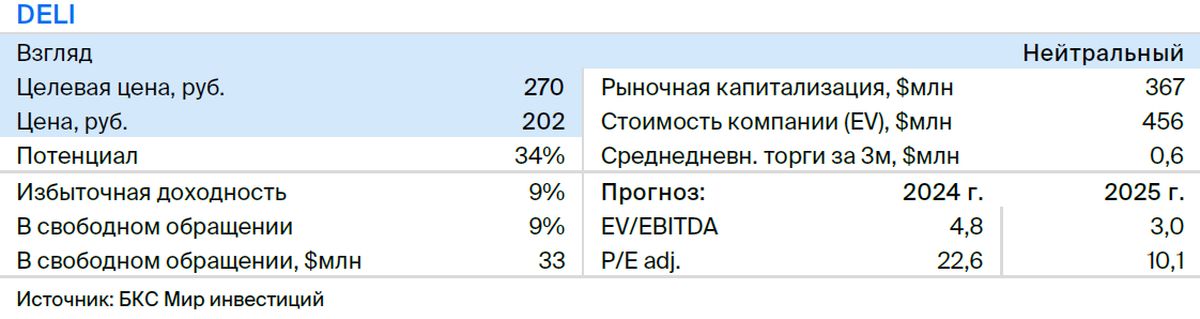

Оцениваем Делимобиль как «Нейтральный» после снижения цен акций, но держим целевую цену в 270 руб. за акцию с потенциалом роста 34% (избыточная доходность около 9%). Считаем, что на текущих уровнях акции справедливо оценены.

Главное

Выручка от деятельности компаний, занимающихся каршерингом, увеличивается.

Ожидается представление операционных показателей за третий квартал в конце октября, однако полного отчета по МСФО не будет.

Делимобиль объявил о выплате первых дивидендов, размер которых составил 1 рубль на акцию. Это событие можно считать положительным сигналом.

Оценка Делимобиля пересмотрена и обозначена как «Нейтральный», прогнозируемая стоимость остается неизменной — 270 рублей.

Рост и улучшение финансовых результатов — продолжают стимулировать катализаторы.

Возможны риски в виде увеличения конкуренции, изменений в законодательстве и доступности транспортных средств.

В деталях

Делимобиль занимает лидирующую позицию на российском рынке аренды автомобилей по часам.

Делимобиль осуществляет деятельность в Москве, Санкт-Петербурге и крупных российских городах, управляя большим количеством автомобилей (30 тысяч к середине 2024 года).

Доля компании в выручке российских операторов каршеринга в 2022 году составила 37%. В 2022 году рынок оценивался в 33 млрд рублей, а в 2023 году — уже в 44 млрд рублей. Делимобиль планирует увеличить автопарк и расширить географию присутствия в городах с населением более 500 тысяч человек.

Рынок также увеличится в денежном эквиваленте из-за роста выручки за минуту, что может привести к росту выручки на 50% год к году в 2024 году и на 30% в среднесрочной перспективе.

По итогам первой половины 2024 года наблюдается увеличение доходов и снижение уровня прибыли.

Делимобиль представил финансовые показатели за первый полугодие 2024 года, показывающие рост дохода на 46% по сравнению с тем же периодом прошлого года. Темп роста прибыли (до процентных расходов) снизился из-за повышения затрат на обслуживание и ремонт.

Общий объем операционных расходов увеличивался более быстро, чем выручка. Компания предполагает, что этот рост может замедлиться из-за открытия новых техцентров по обслуживанию клиентов. Также отмечается положительная динамика: растёт выручка на минуту и количество проданных минут.

Ждем удвоения чистой прибыли в 2025 г.

Повышение процентных расходов может снизить прибыль Делимобиля из-за лизинговых автомобилей. Но увеличение продаж минут при росте выручки за минуту позволит компании добиться устойчивого роста прибыли в среднесрочном периоде, что может привести к удвоению чистой прибыли в 2025 году по сравнению с 2024 годом.

В ближайшем будущем прибыльность также, вероятно, будет увеличиваться. В 2023 году компания показала относительно высокую прибыльность по скорректированной EBITDA на уровне около 30%. После снижения в первом полугодии ожидается, что в среднесрочной и долгосрочной перспективе возможно достижение уровня 40–45%.

Символические дивиденды — позитивный сигнал

Делимобиль впервые выплатил дивиденды за первое полугодие — 1 рубль на акцию. Эта выплата хоть и небольшая, но позитивно воспринимается.

Предприятие стремится постоянно выплачивать дивиденды как минимум раз в год, составляющие не менее половины чистой прибыли при условии, что показатель Чистый долг/скорр. EBITDA не превышает 3x. В случае увеличения коэффициента долговой нагрузки свыше 3х вопрос о распределении дивидендов будет рассматриваться советом директоров.

Риски для инвестиционной истории сохраняются

К рискам относятся потребительские предпочтения, возможные потрясения в сфере мобильности населения (пандемия, мобилизация), регуляторные изменения и демографические факторы. Однако выход на новые рынки и постепенное увеличение парка привлекут новых покупателей.

Повышение расходов на содержание машины благоприятствует развитию каршеринга.

Повышение цен на содержание автомобиля из-за падения рубля сохраняет популярность услуг по аренде автомобилей. Стоимость парковки в больших городах, особенно в Москве, заметно увеличивает расходы на дневную мобильность на личном автомобиле, в то время как пользователи каршеринга не несут этих расходов. Рост тарифов такси также добавляет экономическую мотивацию для пассажиров-пользователей каршеринга.

Делимобиль получил справедливую оценку после внесенных изменений.

Оценка сформирована путём дисконтирования прогнозируемых денежных потоков «Делимобиля» при применении средней стоимости капитала в 20,2%, а также предполагая рост на постпрогнозном периоде на уровне 6%. После публикации стратегии на IV квартал 2024 года в конце сентября акции «Делимобиля» снизились на 14% и, по нашему мнению, сейчас отражают перспективные возможности развития компании с учётом существующих рисков.

Переходим от «негативного» к «нейтральному» взгляду, оставляя цель – 270 рублей за акции.

БКС Мир инвестиций