Акции Сбера возобновляют выплату дивидендов

Дивидендная корзинаЭто набор акций российского рынка, где предполагается наибольший объем дивидендов. Такой портфель способен не только обеспечить приток пассивного дохода, но и превзойти показатель рынка. Продолжается постоянный анализ всех акций с целью отбора тех, у которых ожидается максимальная дивидендная доходность.

Акции Сбера вошли в топ-5 ликвидных дивидендных активов, из него выведены предпочтения Транснефти, хотя позитивный взгляд на них остается. Популярность дивидендной тематики возросла осенью и, вероятно, сохранится.

M

L

S

S

T

Главное

Тема дивидендов остаётся актуальной осенью.

Рентабельность рынка уменьшилась до 9,4% вслед за осенимыми корректировками.

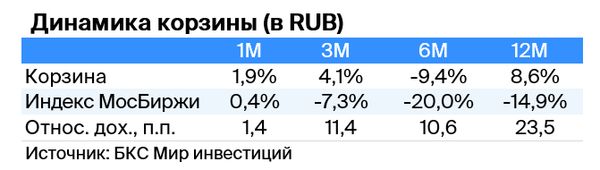

В течение последнего месяца рост корзины составил 2%, превысив темпы роста рынка.

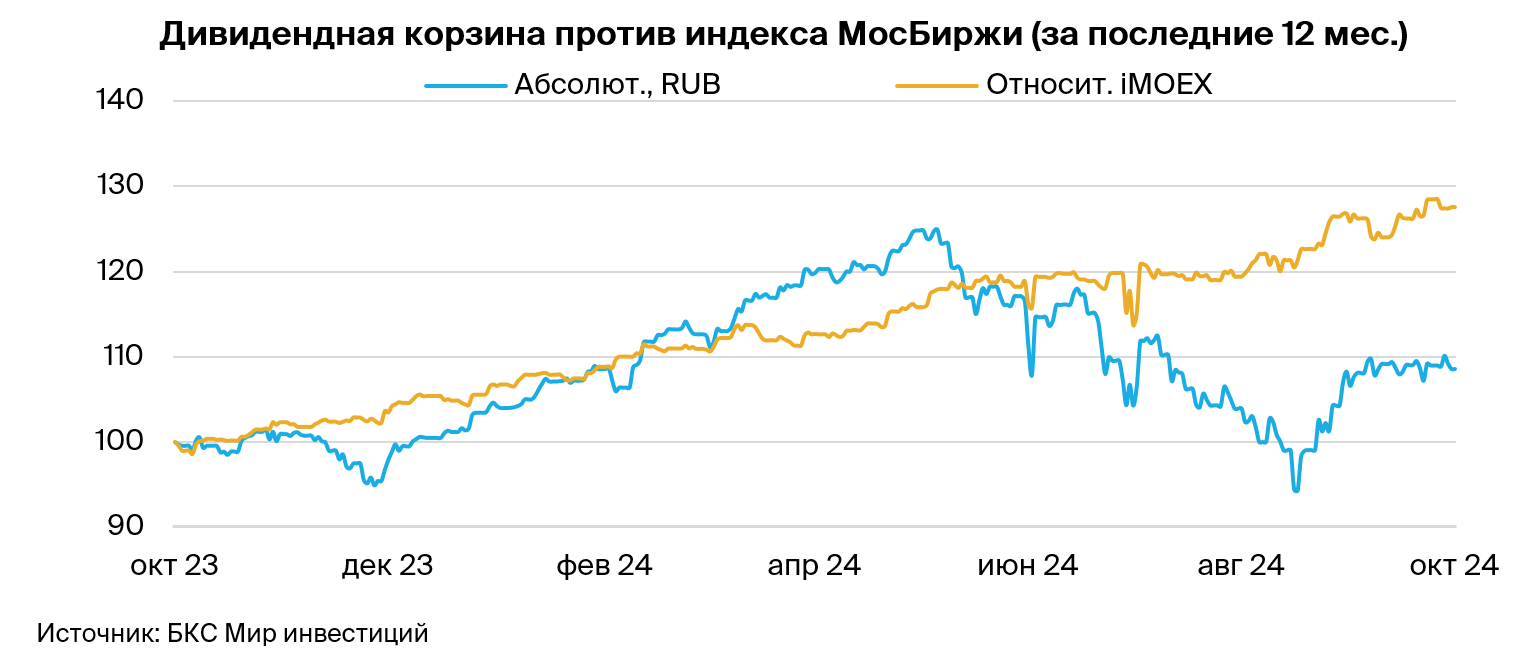

Начало осени способствовало возвращению на траекторию устойчивого превосходства над рынком: рост на 8,6% за последний год, опережение рынка на 10 процентных пунктов за 6 месяцев и на 23 пункта за год.

В деталях

Дивидендная доходность рынка 9,4%

Некоторые коррекции рынка, а также дивидендные отсечки у ряда эмитентов за последний месяц привели к снижению ожидаемой доходности на следующие 12 месяцев по Индексу МосБиржи до 9,4% с почти 10% месяцем ранее.

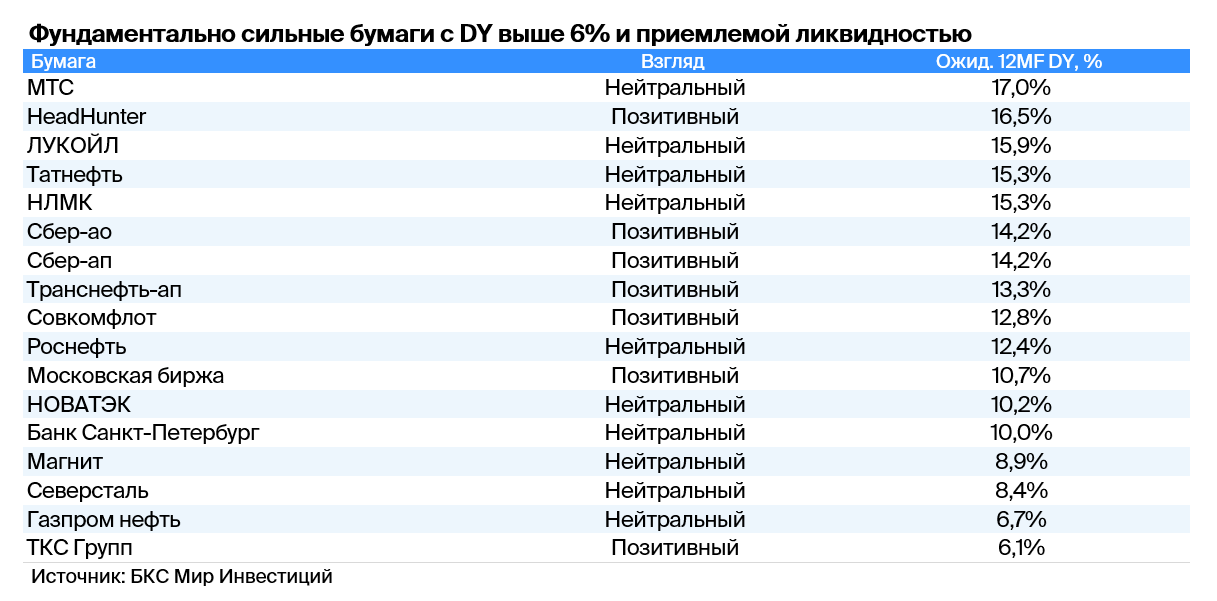

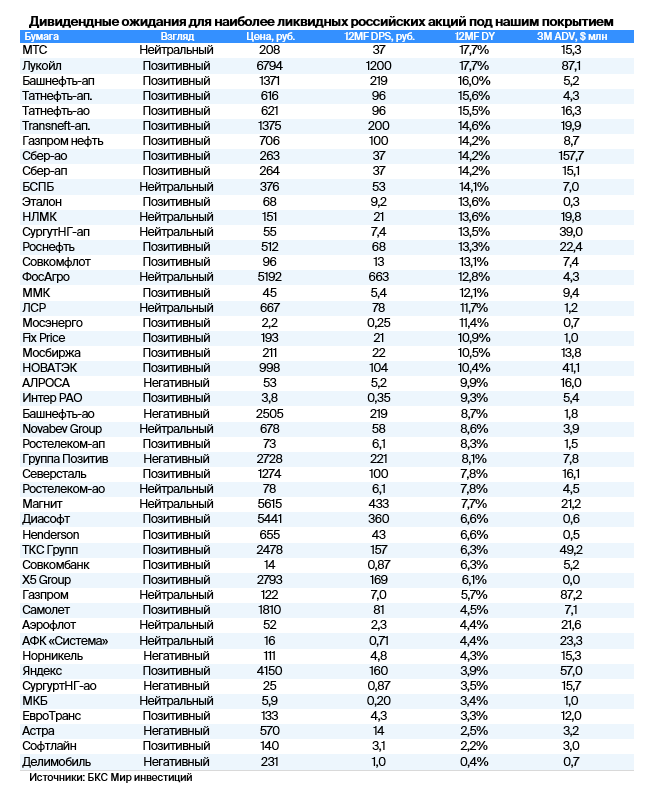

В основном не изменился набор акций, с которых можно ожидать наибольших дивидендов. Но три эмитента обеспечивают большую часть прогнозируемой доходности рынка. Акции ЛУКОЙЛа и оба класса акций Сбера и Татнефти обеспечивают 5,7% ожидаемой доходности индекса, или 60%. Их совокупный вес в индексе составляет 38%. Ожидается также, что акции с общим весом в индексе более чем на 90% осуществят выплаты акционерам в ближайший год.

Сбер возвращается в корзину

В состав нашего рейтинга топ-5 произошла одна замена: обыкновенные акции Сбера возвращаются в список после затяжного отсутствия, вытесняя привилегированные бумаги Транснефти.

Финансовая устойчивость банка подтверждается высокими показателями доходности и органическим приростом капитала, что позволяет распределять привлекательные дивиденды. Несмотря на текущую ситуацию с повышенными процентными ставками, наблюдается положительный тренд в финансовой деятельности. Рентабельность капитала за 9 месяцев 2024 года составила 23,9% по РПБУ. Ожидается, что чистая прибыль за 2024 год достигнет нового исторического максимума — 1,6 трлн руб. по МСФО. Также ожидается новый пик дивидендных выплат. Обновленная в 2023 году дивидендная политика предполагает коэффициент выплат на уровне 50% прибыли по МСФО при соблюдении норматива Н20.0 выше 13,3%.

Ухудшение макроэкономической обстановки может повысить риски для качества активов и повлиять на динамику прибыли Сбера. На выдачу новых кредитов помимо повышенных процентных ставок влияет регулирование со стороны ЦБ. Ужесточение требований к достаточности капитала может ограничить дальнейшую динамику кредитов и повлиять на возможность выплаты 50% прибыли по МСФО в виде дивидендов. Обсуждение введения налога на сверхприбыль банков, которое может оказать эффект на дивиденды, но считается незначительным — в пределах 5–7% на прибыль. Несмотря на это, консервативные ожидания по дивидендам вывели бумагу в топ-5 имен.

Нестабильность на валютном рынке не позволяет учесть показатели «Транснефти-АП», однако для «Сургутнефтегаза» предпочтение всё же отдаётся.

Выбрасываем акции Транснефти из списка из-за нечувствительности к позитивному влиянию ослабления рубля. Нефть пребывает в медвежьем тренде, а геополитический риск делает перспективу увеличения квот на добычу ОПЕК+ еще более отдаленной.

Ожидания аналитиков по дивидендам остаются прежними. Укрепляющийся рубль может привести к повышению прогнозов выплат по нефтяным акциям, особенно привилегированным бумагам Сургутнефтезага. Поэтому, несмотря на более низкую ожидаемую доходность от дивидендов сейчас, сохраняем предпочтение Сургутнефтегазу в портфеле. Постоянно высокие дивиденды НЛМК не гарантируют попадания акций компании в дивидендный портфель.

Позитивная тенденция по выплате дивидендов у компаний осеннего периода продолжается.

Предположения о завершении негативного отношения к дивидендным акциям по итогам лета оказались верными после того, как высокий интерес к дивидендам спровоцировал увеличенные продажи во время ослабления рынка в июне-августе.

За месяц портфель вырос почти на 2%, превзойдя рынок на дополнительно 1 процентное пункта. За три месяца отставание рынка составило уже 11 пунктов. Годовой доходность корзины достигла 8,6%, при этом она продолжает опережать Индекс МосБиржи более чем на 23 пункта.

Методология

Портфель из пяти акций с наивысшей ожидаемой дивидендной доходностью (на следующие 12 месяцев) будет распределен равномерно. Минимальный порог ликвидности — среднедневной объем торгов за 3 месяца не менее $5 млн. Ребалансировка состоится при существенных изменениях оценок дивидендной доходности на 12 месяцев вперед или если дивидендная доходность компонента корзины будет на 5% ниже дивидендной доходности кандидата на включение в корзину. Дирекция инвестиционной аналитики БКС оставляет за собой право отклоняться от этих правил в исключительных случаях при изменении покрытия, а также при нетипичной неопределенности/волатильности в отношении фундаментальных характеристик компании и/или дивидендов на акцию. Такие случаи будут описаны надлежащим образом.

Готовое решение

Фонд «БКС Дивидендные акции с выплатой дохода» предоставляет возможность инвестировать на широкий рынок акций, отбираемых по уровню ожидаемой дивидендной доходности. Выплата осуществляется регулярно, средства поступают на брокерский или другой указанный счет раз в квартал.

БКС Мир инвестиций

Общество с ограниченной ответственностью «Компания БКС» предоставляет брокерские и депозитарные услуги. Лицензия № 154-04434-100000 от 10.01.2001 выдана на осуществление брокерской деятельности, лицензия № 154-12397-000100 от 23.07.2009 — на депозитарную. Срок действия лицензий не ограничен. Выданы Федеральной службой по финансовым рынкам. Информация о компании и услугах, декларация о рисках и другая информация, подлежащая раскрытию (включая ссылку на страницу для обращения (жалобы): https://bcs.ru/regulatory

Брокером оказываемые услуги не включают открытие банковских счетов и прием депозитов. Деньги, переданные по договору брокерского обслуживания, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Эта информация не является личной рекомендацией по инвестициям. Финансовые инструменты и сделки, указанные здесь, могут не подходить вашему состоянию, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не отвечает за возможные убытки при совершении сделок или инвестировании в финансовые инструменты, упомянутые в данной информации.

Акционерное общество УК «БКС», имеющее лицензию ФКЦБ № 21-000-1-00071 от 25.06.2002 на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами без ограничения срока действия, ведет управление ПИФами. Более подробную информацию об этом можно найти на сайте: www.bcs.ru/amВ ленте ООО «Интерфакс-ЦРКИ», в АО УК «БКС» по адресу: Российская Федерация, Новосибирск, улица Советская, 37, телефон: +7 383 210-50-20.

Цена инвестиционных паев может меняться, прошлые результаты инвестирования не гарантируют прибыли в будущем. АО УК «БКС» и государство не отвечают за доходность инвестиций в фонды. Перед покупкой пая необходимо изучить правила управления паевым фондом. Инвестор оплачивает вознаграждение брокеру и налоги. Подробнее: приложение № 11 к регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». https://bcs.ru/regulatory/additional-archive.

Полное название паевого инвестиционного фонда управляющей компании БКС: открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Дивидендные акции с выплатой дохода», регистрационный номер правил фонда 6266, дата регистрации 20.06.2024, Банк России. Дополнительные сведения – на сайте УК БКС. https://bcs.ru/am/).