Прогнозы экспертов по отчету Металлоинвеста за третий квартал.

Магнитогорский металлургический комбинат представит отчетность по международным стандартам финансовой отчетности за третий квартал в четверг, 24 октября.

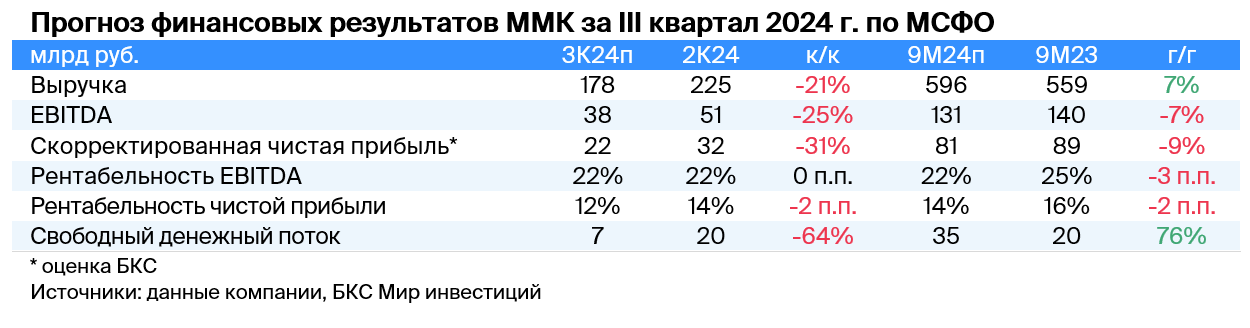

Мнение аналитиков БКС Мир инвестиций

Согласно нашим расчётам, выручка ММК уменьшилась на 21%, до 178 миллиардов рублей, из-за снижения объёмов реализации стали.

Предполагается, что показатель EBITDA сократился на 25%, достигнув 38 млрд рублей, при этом рентабельность по EBITDA сохранилась на уровне 22%.

В связи с уменьшением EBITDA свободный денежный поток составил, по нашим подсчетам, 7 миллиардов рублей, что на 64% меньше предыдущего показателя.

Продажи снизились, поэтому ожидаем невысоких результатов. Мы считаем, что компания откажется от объявления дивидендов по итогам третьего квартала и выделит средства только на полугодовые выплаты.

Цена акций снижена на 32% по отношению к их прибыли на акцию, однако в ближайшем времени может испытать падение. Акции ММК торгуются ниже исторических значений по мультипликатору Р/Е на 32% и конкурентов на 10–15%. До конца года стоимость может оставаться под давлением, как и весь сектор стали, из-за снижения спроса.

Ожидается улучшение ситуации на рынке стали с начала второго квартала 2025 года вследствие сезонного увеличения спроса и цен.

БКС Мир инвестиций