Тактическое управление: инвестиционный портфель облигаций в рублях

Поддерживаем оптимистичный прогноз для рынка заёмных средств в рублях и рынка валютных облигаций.

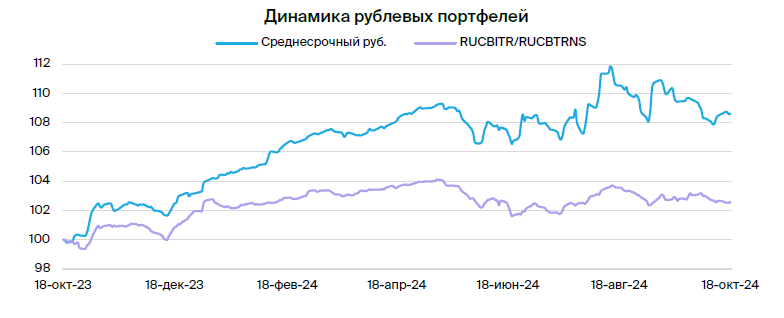

Портфель остаётся прежним.

Главное

Инфляция за неделю достигла 0,12%, по сравнению с 0,14% в предыдущей неделе — это положительный показатель.

Выдача кредитов в сентябре под вопросом до заседания ЦБ 25 октября. Оценка состояния экономики (индексы PMI) состоится после заседания ЦБ.

• Доллар к рублю около 96 — негативно.

Цена нефти Уральская находится на уровне приблизительно $70 за баррель — это нейтральный показатель.

• Погашение ОФЗ на 350 млрд руб. поддержало рынок.

В деталях

Инфляция в октябре ниже, чем в августе и сентябре. За первую половину октября инфляция составила 0,26%, при норме 0,3% за весь месяц. Нормой считается средний показатель 2016–2019 годов, когда он был около цели ЦБ – 4%. Не рассматривается относительное превышение нормы, а абсолютное. Если инфляция за октябрь составит 0,6%, это будет лучше, чем в августе и сентябре, когда превышения были соответственно 0,4% и 0,5%. В связи с этим ожидается замедление инфляции в октябре.

Ожидается сокращение темпов роста кредитного портфеля физических лиц и компаний. По физическим лицам возможно даже снижение такого портфеля согласно предварительным данным, а по компаниям — снижение на 20–30%. Данные косвенно подтверждаются отчетом по РСБУ Сбера: в нем прирост кредитов физическим лицам за сентябрь минимальный, у компаний темп роста портфеля уменьшился с 3,9% в августе до 2,9% в сентябре.

Удерживаем умеренно оптимистичный прогноз по рынку в долгосрочной перспективе, предполагая снижение доходностей долгосрочных ОФЗ до 9-11% к 2025-2027 годам с текущих более 16%.

Погашение ОФЗ на 350 млрд руб. поддержало рынок.Доходности долгосрочных (10+ лет) ОФЗ немного снизились с максимумов и находились около 16,8–16,9% годовых. Предполагаем, что доходности ОФЗ уже отражают ставку ЦБ на уровне 20% и, возможно, 21%. Ожидаем вероятную существенную негативную реакцию (рост доходностей на 0,5–1%), если ставка ЦБ составит 22–23%. На рынке корпоративных облигаций наблюдается сильная перепроданность, фактически закладывается сценарий ключевой ставки на уровне 25%.

Эмитенты и выпуски

Европлан

Серия 001Р-07

Европлан — крупная российская компания по автолизингу, работающая в секторе, устойчивом к кризисам, с эффективным бизнесом и низкими финансовыми рисками. Стабильность бизнеса обеспечивается ростом цен на автомобили (залогом) во время кризиса из-за курса доллара, что приводит к снижению убытков по лизингу.

Доходность активов составляет 6%, что является наилучшим показателем в лизинговой и банковской отраслях. Низкая долговая нагрузка. Условная YTM равна 22,7%, что является максимальным показателем для первого эшелона для неквалифицированных инвесторов. Предполагается снижение до уровня аналога РЕСО-Лизинг (19,2%). Потенциальный доход за полгода — 10%.

Селектел

Серия 001Р-04R

Селектел – оператор сети дата-центров с рыночной долей около 10%. Работает в стабильном секторе: облачная инфраструктура, дата-центры, сервера. Уровень долга невелик. Потенциальный доход превышает 10% годовых.

Позитив

Серия001Р-01

«Позитив» занимает лидирующие позиции в сфере кибербезопасности России. У компании минимальный уровень долгов: всего 0,3х по показателю Чистый Долг/EBITDA в текущем году. Ожидаемый доход превышает 10% годовых.

ЕвразХолдинг Финанс

Серия 003P-01

Евраз НТМК (эмитент ЕвразХолдинг Финанс) – российский стальной дивизион группы ЕВРАЗ. Занимает лидирующие позиции в производстве стали для строительной и железнодорожной отраслей в России – 54% выручки приходится на эти сегменты. Характеризуется высокой маржинальностью по EBITDA – 27% – благодаря вертикальной интеграции в добычу железной руды, а также очень низкой долговой нагрузкой по показателю Чистый долг/EBITDA – 0,8x.

Экспорт составляет 38% выручки и преимущественно направлен в Азию. Предполагаемый YTM равен 22,2%, что максимум для первой категории рисков, ожидаем понижения. Потенциальный доход за полгода — 11%, что выглядит привлекательно.

Сэтл-Групп

Серия БО 002P-03

Сэтл-Групп занимает лидирующую позицию среди девелоперов жилой недвижимости в Санкт-Петербурге. Чистый долг компании по отношению к EBITDA очень невелик (0,4x). Отличается высокой прибыльностью и привлекательным потенциалом дохода за полгода (более 13%). YTM составил 26,5%, что выше показателей компаний с аналогичным рейтингом.

Россети ПАО

Серия БО 001P-13R

Россети — крупный государственный холдинг, занимающийся транспортировкой электроэнергии по линиям электропередачи, образованный на базе бывшего РАО ЕЭС. Уровень задолженности Россетей относительно прибыли (Чистый долг/EBITDA) очень низкий, менее 1,0х.

Компания демонстрирует высокую прибыль, превосходящую показатели отрасли, благодаря работе в сегменте магистральных сетей ФСК ЕЭС. Условная YTM достигает 21,9%, а прогнозируемый доход за полгода превышает 13%, что делает инвестиции привлекательными.

РЕСО-Лизинг

Серия БО-П-22

РЕСО-Лизинг лидирует на рынке стабильного автолизинга, который демонстрирует устойчивость в условиях кризиса. Падение курса рубля увеличивает стоимость иномарок как залогов, и снижает кредитные риски.

Бортовой облигационный выпуск БО-П-22 демонстрирует доходность 24%, сравнимую с показателями Балтийского Лизинга. В то же время кредитное качество по всем трём ключевым рискам: бизнес, финансовому и акционерному, лучше. Ожидается доход более 9% за полгода.

Каршеринг Руссия

Серия 001P-03

Сервис Delimobil (Каршеринг Руссия) занимает лидирующую позицию на российском рынке краткосрочной аренды автомобилей, контролируя около 50% его доли. Компания владеет автотранспортом в основном иностранного происхождения, что приносит ей выгоду в условиях обесценивания рубля и увеличения утилизационного сбора.

Высокий уровень долговой нагрузки по показателю Чистый долг/EBITDA (3,8х), однако прогнозируем снижение вследствие роста прибыли. YTM составляет 23,9%, предполагаемый годовой доход за полгода превышает 12% — это привлекательно.

ТрансКонтейнер

Серия П02-01

ТрансКонтейнер является крупнейшим контейнерным оператором в России и СНГ на железнодорожном транспорте. Чистый долг/EBITDA равен среднему показателю (2,7х). Бизнес стабилен, акционер готов поддерживать компанию и имеет меньшую долговую нагрузку. Предполагаемая доходность по облигациям составляет 23,1%, а за полгода потенциальный доход превышает 11% — это привлекательное предложение.

Газпром

Серия БО-003Р-02

Газпром добывает газ и нефть, владеет газотранспортной системой в России и монополизирует экспорт по трубе. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно.

Выпуск БО-003Р-02 с условной ставкой доходности 22,5% относится к первому эшелону, куда входят самые надежные компании. Купон переменный: ключевая ставка плюс 1,25%, выплаты ежемесячные с переоценкой через каждые 7 дней. За полгода можно получить дохода 11% — это привлекательно.

Инвестировать в государственные облигации и долговые бумаги крупных российских компаний с высоким кредитным рейтингом возможно посредством участия в ПИФе «Основа». При выборе бумаг приоритет отдается эмитентам, способным предложить повышенную ставку. Стратегия ПИФа также включает участие в перспективных первичных размещениях.

Еще портфели облигаций:

- Стратегия для краткосрочного инвестирования в рублевые облигации. 21 октября 2024 года.

- Взгляд на тактику: портфель облигаций в иностранной валюте до среднесрочного горизонта. 21 октября 2024 года.

БКС Мир инвестиций

Общество с ограниченной ответственностью «Компания БКС» предоставляет брокерские и депозитарные услуги. Лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности выдана Федеральной службой по финансовым рынкам без ограничения срока действия. Лицензия № 154-12397-000100 на осуществление депозитарной деятельности, выдана Федеральной службой по финансовым рынкам России 23.07.2009 без ограничения срока действия. Информация о компании и услугах, декларация о рисках и другая информация, подлежащая раскрытию, включая ссылку на страницу для обращения (жалобы), доступны bcs.ru/regulatory

Услуги брокера – это не услуги по открытию банковских счетов и приёму вкладов. Деньги, передаваемые по договору о брокерском обслуживании, не страхуются согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ». Это сообщение не является индивидуальной инвестиционной рекомендацией.

Компания «БКС» Управление активами, имеющая лицензию ФСФР № 21-000-1-00071 от 25.06.2002, осуществляет управление ПИФами, паевыми инвестиционными фондами и негосударственными пенсионными фондами без ограничения срока действия. Подробности деятельности доступны на сайте: www.bcs.ru/amВ ленте ООО «Интерфакс-ЦРКИ», АО УК «БКС» по адресу: Российская Федерация, Новосибирск, улица Советская, 37. Телефон: +7 383 210-50-20.

Этот материал разработали специалисты компании ООО «Компания БКС». Информацию о компании ООО «Компания БКС» можно найти: bcs.ru/regulatoryООО «Компания БКС» предоставляет информацию на основе открытых источников и не отвечает за её точность. Представленные суждения нельзя интерпретировать как гарантии надежности инвестиций, стабильности доходов или прибыли от выбранных инструментов. Цена инвестиционных паев может меняться, прошлые результаты не гарантируют будущей доходности. АО УК «БКС» и государство не предоставляют гарантий доходности инвестиций в фонды. Перед приобретением пая изучите правила управления паевым фондом.

Инвестор оплачивает вознаграждение брокера и налоги. bcs.ru/regulatory/additional-archiveСтоимость нарастания не включает эти расходы.

Полное наименование паевого инвестиционного фонда АО УК «БКС»: Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Основа», регистрационный номер правил фонда: 0140-58233625, дата регистрации 8.10.2003, ФКЦБ. Изменение стоимости пая на 28.06.2024 за 1 месяц, 3 месяца, 6 месяцев, 1 год, 3 года и 5 лет составило соответственно -0,29%, -0,80%, +1,23%, +0,59%, +13,54%, +33,52%. Дополнительная информация – на сайте АО УК «БКС». https://bcs.ru/am).