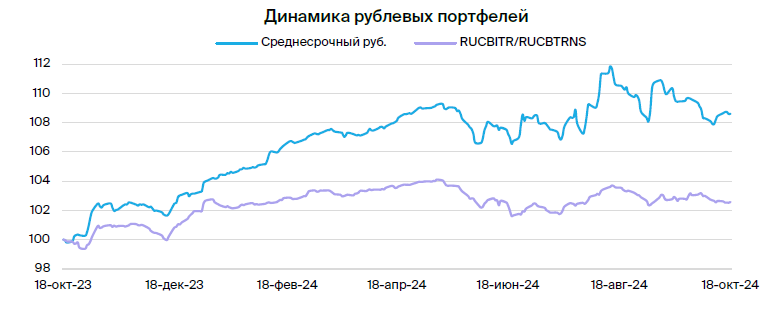

Среднесрочный портфель облигаций в рублях: тактический анализ.

Удерживаем оптимистичный настрой по отношению к долговому рынку в рублях. Портфель не меняется.

Главное

Инфляция за неделю достигла 0,12%, снизившись с прошлой недели (0,14%).

Выдача кредитов в сентябре ожидается после заседания ЦБ 25 октября. После заседания регулятора проанализируют состояние экономики с помощью индексов PMI.

• Доллар к рублю около 96 — негативно.

Цена нефти Уральской марки держится на уровне около 70 долларов за баррель.

• Погашение ОФЗ на 350 млрд руб. поддержало рынок.

В деталях

Инфляция в октябре ниже, чем в августе и сентябре. За первую половину октября инфляция составила 0,26% при норме 0,3% на весь месяц. Средний показатель с 2016 по 2019 год был около цели ЦБ в 4%. Важно понимать, что сравнивают не относительное превышение нормы, а абсолютное. Если инфляция за октябрь составит 0,6%, то это будет лучше, чем в августе и сентябре, когда было 0,4% и 0,5% соответственно. Пока ожидается замедление инфляции в октябре.

Предполагается сокращение темпов развития кредитного портфеля физических лиц и организаций. По кредитам физических лиц возможно даже снижение объема на основе предварительных данных, а по компаниям — возможно уменьшение на 20–30%. Такие сведения косвенно подтверждаются отчетом РСБУ Сбербанка: рост кредитов физическим лицам за сентябрь минимален, у компаний темп роста портфеля уменьшился с 3,9% в августе до 2,9% в сентябре.

Удерживаем умеренно оптимистичную позицию на рынке в долгосрочном измерении, предвидя постепенное снижение доходности облигаций федерального займа до 9-11% к 2025-2027 годам с текущего уровня более 16%.

Погашение ОФЗ на 350 млрд руб. поддержало рынок.Доходности долгосрочных ОФЗ (10 лет и более) немного отступили от максимумов и находились около 16,8–16,9% годовых. Считаем, что доходности ОФЗ уже отразили ставку ЦБ на уровне 20% и возможно, 21%. Полагаем, при ставке ЦБ на уровне 22–23% вероятна существенная негативная реакция (рост доходностей на 0,5–1%). На рынке корпоративных облигаций наблюдается сильная перепроданность, фактически закладывается сценарий ключевой ставки на уровне 25%.

Эмитенты и выпуски

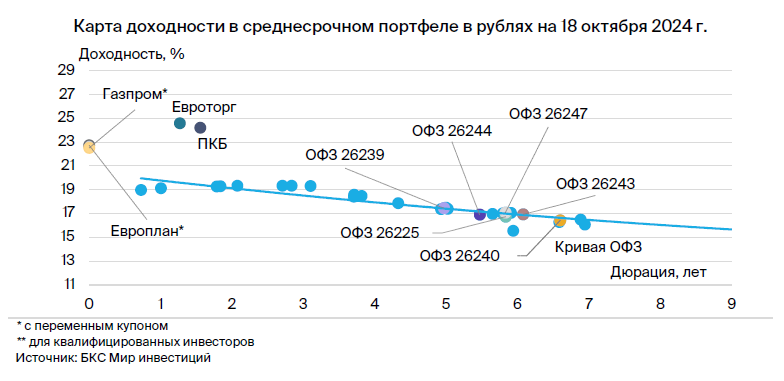

Первое клиентское бюро (ПКБ)

Серия БО 001P-04

Первое клиентское бюро — ведущий российский цифровой коллектор, занимающий 20% рынка. Его кредитоспособность основана на низких финансовых рисках и надежном бизнес-профиле.

ПКБ БО 001P-04Инструмент демонстрирует доходность, сопоставимую с аналогичными облигациями по рейтингу. Предполагается получение дохода (переоценка основного долга + купонный доход + реинвестирование) в размере 12% за полгода.

Ритейл Бел Финанс

Серия 001Р-02

Ритейл Бел Финанс — компания, специализирующаяся на привлечении долга для белорусского продуктового ритейлера Евроторг, аналогичного российским X5 и Магниту. С долей рынка в 20% и низкой долговой нагрузкой, а также рентабельностью по EBITDA 12%, равной средне рыночной, компания выглядит перспективной. Предполагается снижение доходности на 1–2% в течение полугода после выпуска 001Р-02, что обеспечит доход свыше 11% за полгода.

ОФЗ26244 серия

26243 серия

26240 серия

26239 серия

26247 серия

26245 серия

У России чистый долг отрицательный и экономика растет. По прогнозам, доходность ожидается ниже на 1% за полгода и 2–2,5% — за год. Это связано с показателями, такими как размещение ОФЗ с переменным купоном, повышение налогов, меньший дефицит бюджета в 2025 году по сравнению с 2024 годом, досрочная отмена льготной ипотеки банками, индексы PMI. Все это указывает на снижение напряженности рынка облигаций с фиксированным купоном.

Газпром

Серия БО-003Р-02

Газпром, являясь поручителем/оферентом по облигациям, добывает газ и нефть, владеет газотранспортной системой в России и монополизирует экспорт по трубам. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5% соответственно, EBITDA — 62%, 33% и 5%.

Себестоимость добычи газа и нефти одна из самых низких в мире. Газпром капитал БО-003Р-02 с условным YTM 22,5% – это очень высокая ставка для компаний первого эшелона (надежные). Купон переменный: ключевая ставка плюс 1,25%, выплаты ежемесячные с переоценкой через неделю. Потенциальный доход за полгода превышает 11% — привлекательно.

Европлан

Серия 001Р-07

Европлан — крупная российская автолизинговая компания, работающая в устойчивом к кризисам секторе с эффективным бизнесом и низкими финансовыми рисками. Стабильность бизнеса обусловлена ростом цен на автомобили (залоги) во время кризиса из-за курса доллара, что приводит к низким убыткам по лизингу.

Доходность от активов составляет 6%, что является наилучшим показателем в лизинговой и банковской отраслях. Низкая долговая нагрузка. Условная YTM 22,9% — максимальный показатель для 1-го эшелона для неквалифицированных инвесторов. Предполагается снижение до уровня аналога РЕСО-Лизинга 22,2%. Ожидаемый доход за полгода превышает 11% — это привлекательно.

Стратегия ДУ может помочь инвесторам сформировать диверсифицированный портфель долговых ценных бумаг, не прибегая к самостоятельному анализу и выбору каждого инструмента. «Долгосрочные облигации».

Еще портфели облигаций:

- Тактическое видение: инвестиционный портфель из российских облигаций к 21 октября 2024 года.

- Стратегия инвестирования: краткосрочный портфель облигаций в иностранной валюте. 21 октября 2024 года.

БКС Мир инвестиций

Акционерное общество управляющая компания «БКС». Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 050-12750-001000 от 10 декабря 2009 года. Выдана Федеральной службой по финансовым рынкам. Без ограничения срока действия. Подробную информацию об осуществлении АО УК «БКС» деятельности по доверительному управлению можно найти на сайте: https://bcs.ru/am, в ленте ООО «Интерфакс-ЦРКИ», в АО УК «БКС» по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37. Телефон: +7 383 210-50-20.

АО УК «БКС» предоставляет услуги по доверительному управлению. Информация об УК, включая декларацию о рисках и порядок подачи запросов (жалоб), доступна для ознакомления. https://bcs.ru/am/company/disclosure

Выступления управляющего по управлению ценными бумагами ранее не влияют на будущие доходы учредителя управления. Перед перечислением денег и/или ценных бумаг в доверительное управление необходимо изучить регламент доверительного управления.

Описание инвестиционных целей и инвестиционной стратегии не гарантирует доходности. Подробная информация о рисках, расходах, условиях и обязательном раскрытии для стандартных стратегий доступна на официальном сайте АО УК «БКС». https://bcs.ru/am/trust/documents

Приведенный пример ожиданий инвестора, его целей в области инвестирования, профиля, драйверов роста носит предположительный характер и не гарантирует уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций.

Управляющий не открывает банковские счета и не принимает вклады. Деньги, передаваемые по договору доверительного управления, не страховаются согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».