Полюс: потенциал дивидендов может оживить акции

Совет директоров «Полюса» 23 октября вынесет решение о дивидендах за девять месяцев 2024 года. По прогнозам экспертов, размер выплат может составить 1200–1300 рублей на акцию, что даст доходность около 9%.

Помните, «Полюс» – наш фаворит в отрасли на ближайшее время: бумаги продаются со скидкой 30% по мультипликатору цена/прибыль, а цены на золото всё ещё растут.

Главное

23 октября Полюс определится с вопросом о дивидендах за девять месяцев 2024 года.

По нашим оценкам, сумма дивидендов может составить рекордные 1200–1300 рублей на акцию. Чистый долг/EBITDA при выплатах останется менее 2х. Предельный уровень по дивполитике — 2,5х.

Ранее компания выплачивала дивиденды по итогам шести месяцев 2021 года в размере 267 рублей на акцию.

Ранее дивиденды не превышали 400 рублей на акцию, теперь рост цен на золото и рубль оказывает помощь.

Мы считаем, что благоприятная рыночная ситуация для золота позволит профинансировать разработку месторождения «Сухой Лог», не увеличивая задолженность. Новые данные о проекте будут опубликованы до конца 2024 года.

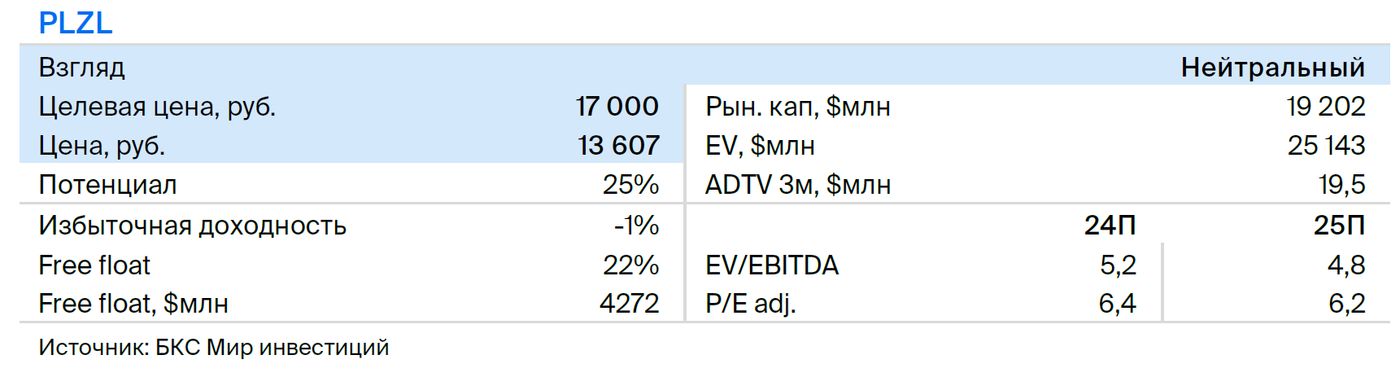

• У нас открыта торговая идеяАкции Полюса движутся в сторону повышения цен на золото. В настоящее время цена акций ниже средних показателей за исторический период по мультипликатору P/E – дисконт составляет около 30% (5,6х против 8х).

В деталях

Компания «Полюс» возможно в скором времени объявит о выдаче рекордных дивидендов.

23 октября Совет директоров Полюса обсудит вопрос о дивидендах за 9 месяцев 2024 года. Общий размер может составить 30% EBITDA за последние четыре квартала, согласно дивидендной политике компании. Если совет директоров даст рекомендацию, дивиденды получат держатели акций в обращении, исключая квазиказначейские бумаги.

Рассматривая позитивную обстановку на рынке золота и меньшее число акций в обращении, сумма дивидендов может составить, по нашим прогнозам, рекордные 1200–1300 рублей на акцию с доходностью около 9%. До этого компания делилась прибылью с акционерами за шесть месяцев 2021 года.

Высокие цены на золото дают возможность эффективно погашать задолженность, даже при распределении прибыли акционерам.

Выкуп акций прошлого года повлек за собой увеличение долга – показатель чистый долг/EBITDA к концу прошлого года вырос с 0,9 до 1,9. К середине 2024 года долговая нагрузка снизилась до 1,5 и при выплате дивидендов останется в пределах 2х, что комфортно для компании с предельным уровнем заемных средств в 2,5х по дивидендной политике.

Высокие цены на золото позволяют ожидать сильных финансовых результатов за второе полугодие 2024 года. Более 70% долга компании Полюс приходится на кредиты с фиксированной ставкой, не изменяющейся в зависимости от повышения ключевой ставки ЦБ.

Ещё один возможный фактор, спровоцировавший изменение ситуации – выпуск характеристик «Сухого Лога».

В пресс-релизе компания объявила о намерениях предоставить обновленную информацию по проекту освоения «Сухого Лога» до конца 2024 года. Месторождение является крупнейшим в мире по доказанным и вероятным запасам золота. Среднее содержание золота в руде оценивается в 2,1 грамма на тонну против 1,3–1,4 грамма на тонну в среднем в мире. Такое положение позволит Полусу добиться более низких затрат на добычу по сравнению с другими мировыми игроками и сохранит лидерство по рентабельности.

У нас открыта торговая идеяАкции компании растут из-за ставки на сохранение высоких цен на золото. Возможное объявление дивидендов и публикация параметров «Сухого Лога» могут стать ещё одним стимулом для роста стоимости акций.

БКС Мир инвестиций