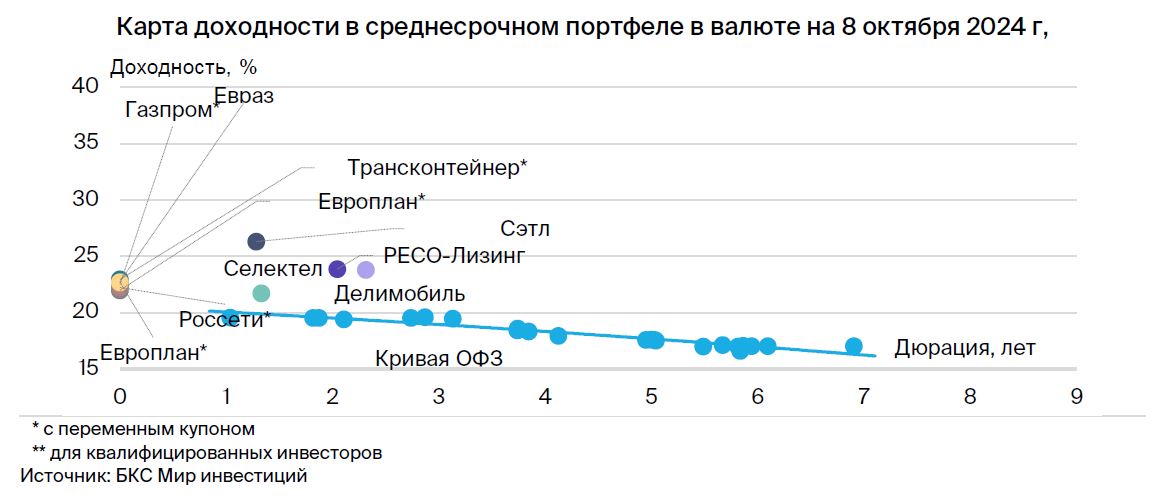

Тактическое инвестирование: среднесрочная стратегия с облигациями в иностранной валюте

Поддерживаем оптимистичный настрой к рынку валютных облигаций, среднесрочный портфель облигаций в иностранной валюте не корректируем.

Загрузка работой в сентябре превысила норму на 200 тысяч человек, инфляция ускорилась — это отрицательно. Снижение ставок ФРС под вопросом после новых макроданных. Базовая инфляция достигла 0,3% в сентябре, превысив прогноз в 0,2%, а занятость в несельскохозяйственном секторе выросла на 250 тыс. человек за месяц. Такой рост экономики превышает целевые 2%. Возможно сохранение перегрева.

Данные повлияли на рынки ростом доходности американских облигаций. Ситуация пока складывается с умеренным негативным влиянием на рынок валютных облигаций в России из-за снижения прямой корреляции.

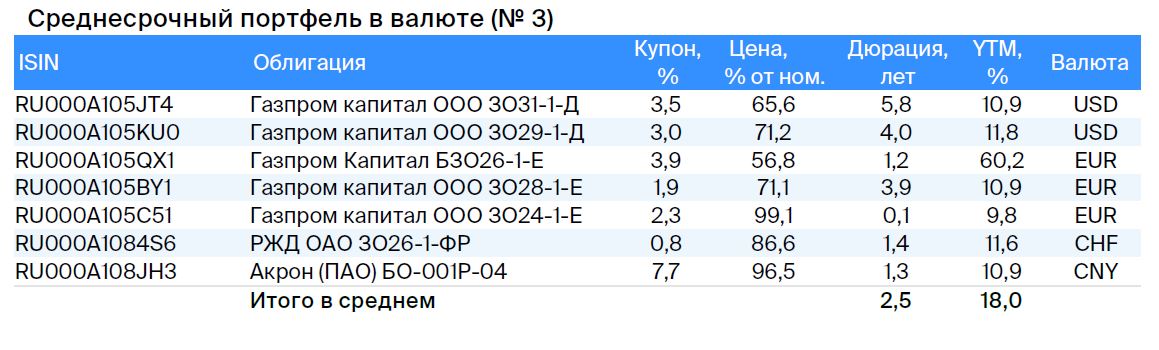

Эмитенты и выпуски

ГазпромЛинейка ЗО28-1-Е

Линейка ЗО24-1-Е

Линейка БЗО26-1-Е

Линейка ЗО29-1-Д

Линейка ЗО31-1-Д

Акционерное общество «Газпром» (поручитель/оферент по облигациям) занимается добычей газа и нефти, владеет газотранспортной системой на территории России и обладает монополией на экспорт через трубопроводный транспорт. В 2022 году выручка от реализации газа, нефти и прочего составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире.

ЗО31-1-Д Предоставляется доходность к выпуску ЛУКОЙЛ-31 на уровне 1,5% при аналогичных рисках.

ЗО29-1-ДПредлагаемая доходность для выпуска ЛУКОЙЛ-27 при аналогичных рисках составляет 2,5%.

БЗО26-1-ЕДоходность выпуска БЗО26-1-Д в долларах составляет 7,7%. При учёте паритета процентных ставок для долларов США и евро доходность выпуска в евро окажется на 1,5–2,0% ниже.

ЗО28-1-ЕПредлагаемая доходность выпуска ЛУКОЙЛ-27 при сопоставимых рисках составляет 1,7%. Учитывая паритет процентных ставок для доллара США и евро, возможен снижение доходности на 5,0%, что даст потенциальный доход в 25% за год.

ЗО24-1-ЕПредлагаемая доходность ЛУКОЙЛ-26 при сопоставимых рисках равна плюс 3,5%, тогда как должна быть близка к минус 2%, исходя из разницы доходности американских гособлигаций (UST) и немецких гособлигаций. YTM до погашения в ноябре 2024 года составляет 11,5% — это привлекательно.

РЖД

Серия ЗО26-1-ФР

Российские железные дороги — естественная монополия в стабильном секторе железнодорожной инфраструктуры и локомотивов, с единственным акционером — государством. Компания владеет подвижными составами и локомотивами, занимая около 99% рынка услуг локомотивной тяги. Годовая докапитализация позволяет перекредитоваться в государственных банках при необходимости.

Выпуск ЗО26-1-ФРПредлагает дивидентный спред по ЛУКОЙЛ-26 на уровне 4,1%, при ожиданиях дохода более 12% в швейцарских франках за год — предложение выглядит выгодным.

Акрон

Серия БО-001Р-04

Крупное международное предприятие по производству удобрений для сельского хозяйства, которое не подлежит санкциям. Его доля в мировом производстве/добыче составляет 1,5–2% — небольшая величина, но прибыльность выше средней благодаря обесцениванию рубля, близости производства к морю и вертикальной интеграции в порты.

Операционные риски компании средние благодаря наличию трёх основных производств. Долговая нагрузка очень низкая. Бизнес и долговая нагрузка Акрона превосходят показатели Южуралзолота, размещавшего облигации в юанях, и сравнимы с Металлоинвестом. Считаем, справедливая доходность Акрона должна быть на уровне 6–6,3%. Потенциальный доход выпуска БО-001Р-04 превышает 9% за полгода.

Еще портфели облигаций:

- Стратегия инвестирования: среднесрочное размещение в рублевые облигации на период до 11 октября 2024 года.

- Тактика: инвестиции в рублевые облигации. Дата — 11 октября 2024 года.

БКС Мир инвестиций