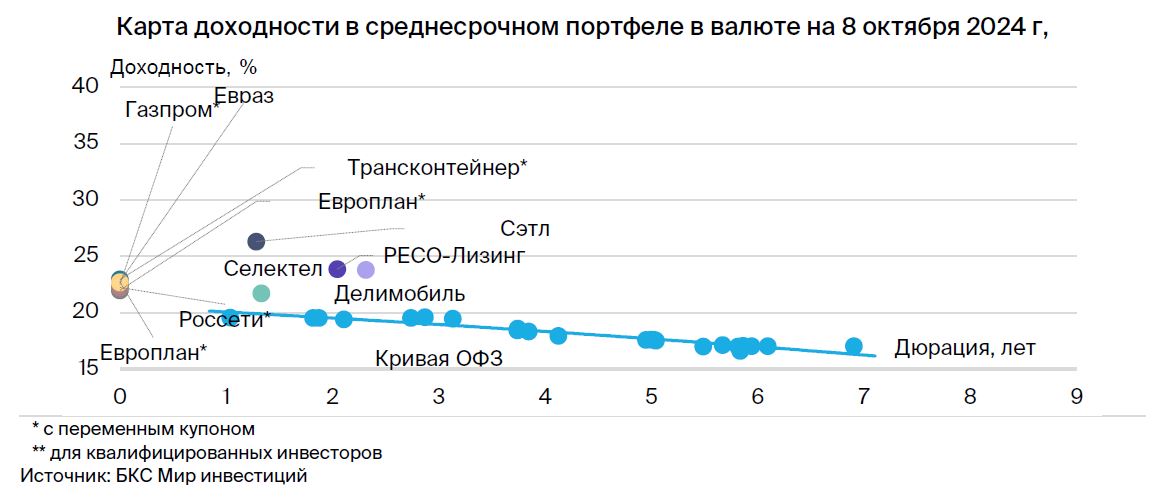

Тактические рекомендации по формированию среднесрочного портфеля облигаций в иностранной валюте к 11 октября 2024 года.

Поддерживаем оптимистичный прогноз по рынку валютных облигаций. В среднесрочной стратегии облигаций в иностранной валюте никаких корректировок.

В сентябре уровень занятости превысил норму на 200 тысяч человек, а инфляция ускорилась, что оказывает пагубное влияние. Дальнейшее снижение ставок ФРС под вопросом после новых макроданных. Базовая инфляция в сентябре достигла 0,3%, превысив прогноз в 0,2%, а занятость в несельскохозяйственном секторе выросла на 250 тыс. человек за месяц. Это указывает на рост экономики свыше целевых 2% — возможно сохранение перегрева.

Данные спровоцировали рост доходностей американских трежерис. Ситуация пока складывается с умеренным негативом для российского рынка валютных облигаций из-за снижения прямого влияния.

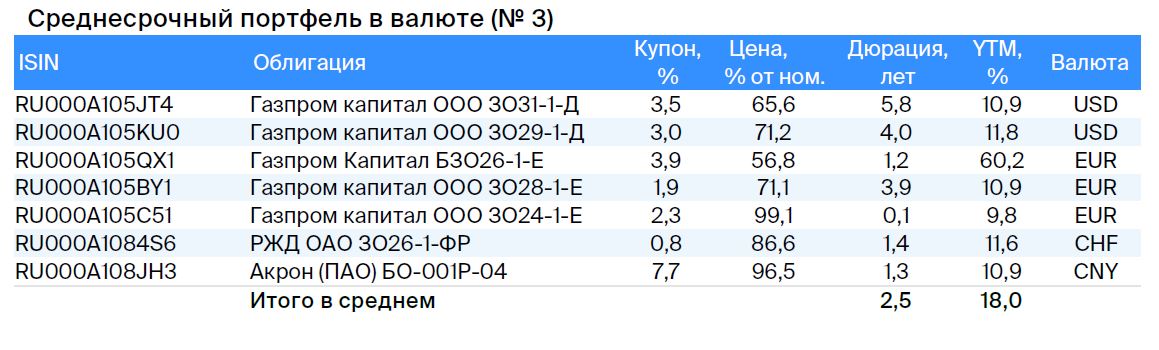

Эмитенты и выпуски

ГазпромСЕРИЯ ЗО28-1-Е

СЕРИЯ ЗО24-1-Е

СЕРИЯ БЗО26-1-Е

СЕРИЯ ЗО29-1-Д

СЕРИЯ ЗО31-1-Д

Газпром, выступающий поручителем по облигациям, занимается добычей газа и нефти, управляет газотранспортной системой России и монополизирует экспорт по трубопроводам. В 2022 году выручка от газа, нефти и остального составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти входит в число самых низких в мире.

ЗО31-1-Д Предоставляет доходность выпуска ЛУКОЙЛ-31 на уровне 1,5% с аналогичными рисками.

ЗО29-1-ДПредлагаемый доход от выпуска ЛУКОЙЛ-27 при схожих рисках составляет 2,5%.

БЗО26-1-ЕДоходность выпуске БЗО26-1-Д в долларах составляет 7,7%. При учете разницы процентных ставок для USD и EUR доходность выпуска в евро будет меньше на 1,5–2,0%.

ЗО28-1-ЕПредлагаемый доход по выпуску ЛУКОЙЛ-27 при сопоставимых рисках составляет 1,7%. При учете паритета процентных ставок для доллара США и евро возможен снижение доходности на 5,0%, что предполагает потенциальный доход 25% за год.

ЗО24-1-ЕПредлагаемая доходность ЛУКОЙЛ-26 при аналогичных рисках превышает на 3,5%, в то время как должна быть близка к минус 2%, если учитывать разницу между доходностью американских государственных облигаций и немецких гособлигаций. YTM до погашения в ноябре 2024 года равен 11,5% — это привлекательная цифра.

РЖД

Серия ЗО26-1-ФР

Российские железные дороги — естественная монополия в сфере железнодорожной инфраструктуры и локомотивов, так как её акционером является государство напрямую на 100%. Компания владеет подвижными составами и локомотивами, контролируя около 99% рынка услуг локомотивной тяги. Ежегодное увеличение капитала компании позволяет перекредитоваться в государственных банках при необходимости.

Выпуск ЗО26-1-ФРПредлагает приобрести акции ЛУКОЙЛ-26 со ставкой 4,1%. Ожидается доход свыше 12% в франках в год — это выгодное предложение.

Акрон

Серия БО-001Р-04

Ведущее мировое предприятие по производству удобрений для сельского хозяйства, не попавшее под санкции. В общем объеме мировой продукции этот производитель занимает 1,5–2%. Небольшая доля рынка, но прибыль выше среднего из-за девальвации рубля, близости производства к морю и вертикальной интеграции в порты.

Операционные риски средние из-за наличия трёх основных производств у компании. Долговая нагрузка очень низкая. Бизнес и долговая нагрузка Акрона превосходят показатели Южуралзолота, разместившего облигации в юанях, и сравнимы с Металлоинвестом. Считаем, что справедливая доходность Акрона должна составлять 6–6,3%. Потенциальный доход выпуска БО-001Р-04 превышает 9% за полгода.

Еще портфели облигаций:

- С точки зрения тактики, среднесрочный портфель облигаций в российских рублях. 11 октября 2024 года.

- Стратегия инвестирования: облик портфеля из российских облигаций к 11 октября 2024 года.

БКС Мир инвестиций