Тактические подходы к формированию облигационного портфеля в рублях. 11 октября 2024.

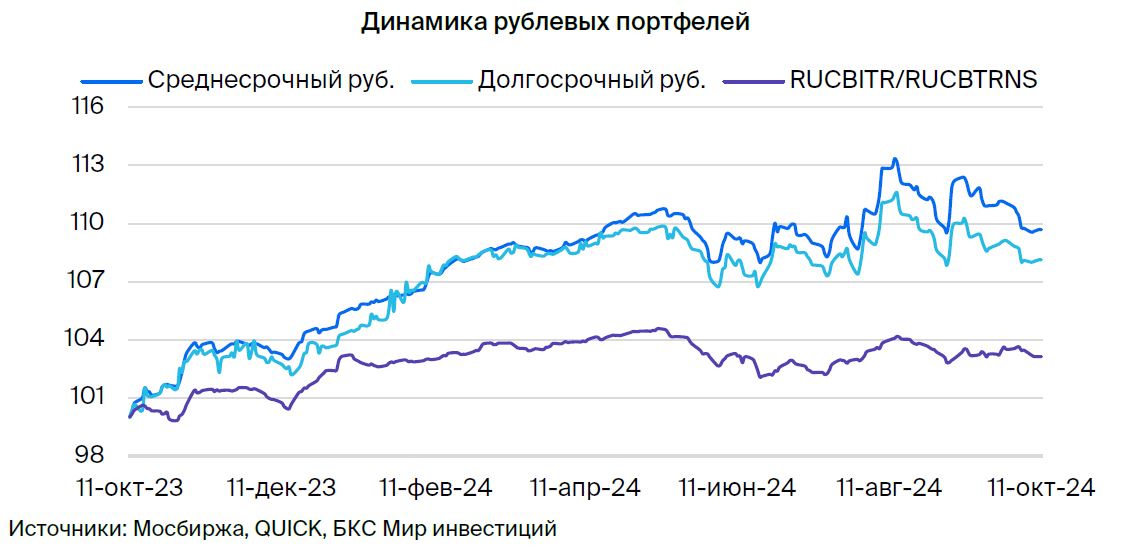

Поддерживаем оптимистичный прогноз по долговому рынку в рублях. Вносятся существенные коррективы: долгий рублевый портфель заменит доходный рублевой портфель, состоящий из облигаций с еженедельными выплатами. Долгосрочный портфель частично дублировал среднесрочный, что снижало его актуальность. Сейчас, в условиях высоких процентных ставок, востребованнее становится стратегия рантье, поэтому принято решение перераспределить ресурсы на более актуальный портфель.

Главное

Инфляция за прошедшую неделю составила 0,14%, снизившись с показателя 0,19% предыдущей недели.

Первые сведения говорят о потенциальном уменьшении розничного портфеля в сентябре.

• Доллар к рублю около 97 — негативно.

Цена нефти Уральской марки находится на уровне около $70 за баррель — это нейтральный показатель.

• Запускаем рентный портфель в рублях.

В деталях

В октябре инфляция может быть ниже, чем в августе и сентябре. В августе – сентябре инфляция превышала норму на 0,4% по сравнению с мая – июнем, когда она была выше нормы на 0,3%. Нормой принимается средний показатель за 2016–2019 гг., составлявший около цели ЦБ в 4%. В начале октября инфляция составила 0,14%, при норме в 0,3% на весь месяц. Если итоговое значение за октябрь будет 0,6%, то это улучшение по сравнению с августом – сентябрем относительно нормы.

Удерживаем умеренно оптимистичный прогноз по рынку в долгосрочной перспективе, ожидая снижения доходности длинных ОФЗ до 9-11% к 2025-2027 гг. с текущего уровня более 16%.

Внедряем инвестиционный портфель, сформированный из облигаций заемщиков с хорошей репутацией и ежеWEEKLY выплатой процентов. В новый портфель аналитики включили несколько надежных эмитентов первого и крепкого второго эшелонов для неквалифицированных инвесторов: Селектел, Позитив, Евраз, РЕСО, Сэтл-Групп, Газпром, Россети, Делимобиль (Каршеринг Руссия), Трансконтейнер, Европлан.

Практически все эмитент характеризуются низкой или очень низкой долговой нагрузкой. При средней или повышенной долговой нагрузке аналитики обращали внимание на дополнительную защиту: выбор эмитентов из секторов с средней или низкой волатильностью, либо поддержкой акционера.

В данном портфеле недопустима высокая задолженность. Рейтинговые агентства ограничили уровень кредитной рейтинговой категории эмитента на уровне BBB+ и выше, целевой — AA- или лучше. В новом портфеле купоны по всем облигациям выплачиваются ежемесячно. Но даты выплат внутри месяца различаются, поэтому платежи происходят почти каждую неделю с максимальным интервалом между ними в 8 дней.

Эмитенты и выпуски

Европлан

Серия 001Р-07

Европлан — крупная российская компания, занимающаяся автолизингом. Эта сфера деятельности отличается устойчивостью к кризисам, эффективным ведением бизнеса и низким финансовым риском. Бизнес стабилен: цена на автомобили (залог) в кризисные времена повышается из-за курса доллара — это снижает убытки по лизингу. 6% прибыли от активов — лучший показатель в лизинговой и банковской отраслях.

Долгов мало.

Предлагаемая YTM 22,9% — это максимальное значение для первого эшелона для неопытных инвесторов.

Ожидается снижение до уровня аналога РЕСО-Лизинга (19,2%). Потенциальный доход за полгода составляет 10% — это привлекательно.

Селектел

Серия 001Р-04R

Селектел – оператор сетей дата-центров с рыночной долей около 10%. Работает в устойчивом секторе: облачная инфраструктура, дата-центры и сервера. Задолженности немного. Возможный доход превышает 10% годовых.

Позитив

Серия 001Р-01

«Позитив» возглавляет сектор кибербезопасности в России. У компании небольшая долговая нагрузка: 0,3х по показателю Чистый Долг/EBITDA в текущем году. За год возможный доход превышает 10%.

ЕвразХолдинг Финанс

Серия 003P-01

Российский стальной дивизион группы Evraz plc, Евраз НТМК (эмитент ЕвразХолдингФинанс), занимает лидирующие позиции в производстве стали для строительной и железнодорожной отраслей России (54% выручки). Высокая маржинальность EBITDA (27%) обусловлена вертикальной интеграцией в железную руду. Компания характеризуется очень низкой долговой нагрузкой по показателю Чистый долг/EBITDA 0,8x. 38% выручки приходится на экспорт, преимущественно в Азиатский регион.

Предполагаемый годовой доход по программе YTM составляет 22,8%, однако для первой группы ожидается его снижение. За полгода потенциальный заработок может составить 11%, что является привлекательной цифрой.

Сэтл-Групп

Серия БО 002P-03

Сэтл-Групп является ведущим девелопером жилой недвижимости в Санкт-Петербурге. У компании низкий уровень долговой нагрузки (Чистый долг/EBITDA = 0,4x) и высокая прибыльность, которая считается одной из лучших в отрасли.

Доходность акций YTM составляет 26,3%, что превышает показатели компаний с аналогичным рейтингом. За полгода ожидается доход более 13%, что является привлекательным предложением.

Россети ПАО

Серия БО 001P-13R

Россети – крупный государственный холдинг, контролирующий инфраструктуру бывшего РАО ЕЭС, отвечающий за транспортировку электроэнергии по линиям электропередач. Уровень долга по показателю Чистый долг/EBITDA крайне низкий – менее 1,0. Высокая прибыльность компании достигается благодаря сегменту магистральных сетей от ФСК ЕЭС.

Предложение выглядит выгодным с учетом предполагаемой годовой доходности 22,2% и возможностью заработать больше 13% за шесть месяцев.

РЕСО-Лизинг

Серия БО-П-22

РЕСО-Лизинг – лидирующая компания на стабильном рынке автолизинга, который демонстрирует устойчивость в кризисные периоды. Падение курса рубля повышает стоимость залога (иномарок) и снижает кредитные риски.

Выпуск БО-П-22 имеет доходность 23,9%, что соответствует уровню Балтийского Лизинга при более высоком кредитном качестве по всем трем ключевым рискам: бизнес, финансовому и акционерному. Предполагается получение дохода свыше 9% за полгода.

Каршеринг Руссия

Серия 001P-03

Сервис краткосрочной аренды автомобилей Делимобиль (эмитент Каршеринг Руссия) занимает около половины российского рынка. Компания владеет автомобилями, преимущественно зарубежного производства, что позитивно сказывается на финансовом состоянии из-за обесценения рубля и роста утилизационного сбора. Долговая нагрузка, по показателю Чистый долг/EBITDA, высока — 3,8х, но ожидается снижение из-за увеличения прибыли.

Процентная ставка YTM составляет 23,8%, а потенциальный доход за шесть месяцев превышает 12%. Это очень выгодно.

ТрансКонтейнер

Серия П02-01

Трансконтейнер — крупнейший контейнерный оператор в России и СНГ на железнодорожном транспорте. Чистый долг по отношению к EBITDA в среднем составляет 2,7 раза. Бизнес устойчив, а акционер может поддержать компанию, имея более низкую долговую нагрузку.

Предлагаемый годовой доход — 22,9%, за полгода можно получить свыше 11% — это очень интересно.

Газпром

Серия БО-003Р-02

Газпром, как эмитенет облигаций, занимается добычей газа и нефти, владеет газотранспортной системой в России и контролирует экспорт через трубы. В 2022 году доходы от газа, нефти и прочих видов деятельности составили 66%, 29% и 5% соответственно, а EBITDA — 62%, 33% и 5%.

Газпром капитал БО-003Р-02 с номинальной эффективной ставкой доходности 22,5% — высокий показатель для первого эшелона (надежные компании). Купон изменяется в зависимости от ключевой ставки (+1,25%), выплаты ежемесячные при переоценке каждые семь дней. Потенциальный доход за полгода — 11%.

Еще портфели облигаций:

- Прогноз на полугодие: инвестиции в рублевые долговые обязательства. 11 октября 2024 года.

- Обзор стратегии на средний срок для портфеля облигаций, выпускаемых в иностранной валюте. 11 октября 2024 года.

БКС Мир инвестиций