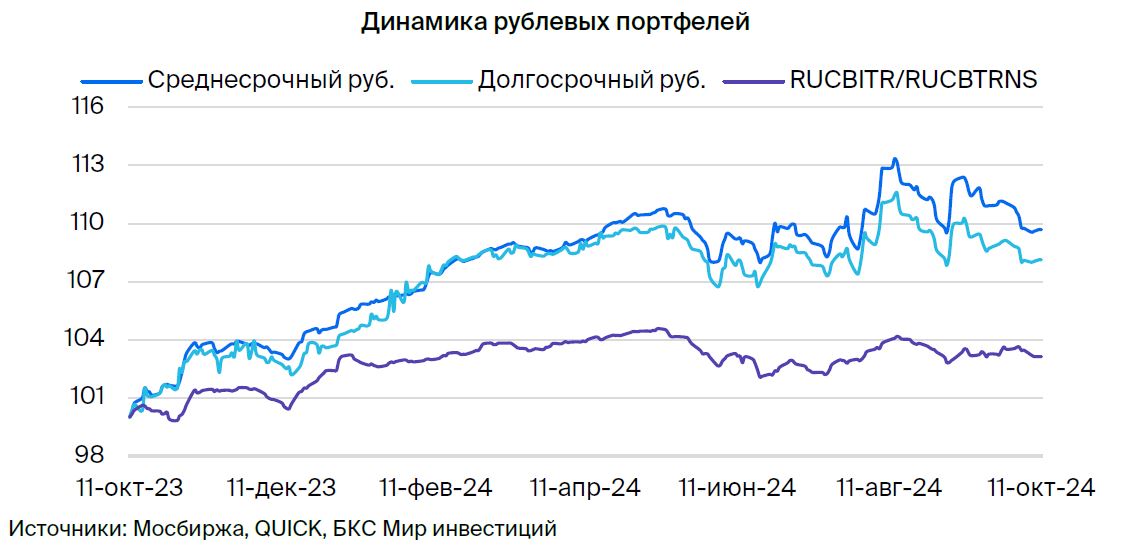

Стратегия управления рублевым портфелем облигаций

Мы сохраняем оптимистичный прогноз для рынка долговых ценных бумаг в рублях. Внесем существенные изменения: долгий рублевой портфель заменит рентный портфель из облигаций с еженедельными купонами. Долгосрочный портфель частично перекрывался со среднесрочным, что снижало его важность. В условиях высоких ставок стратегия рантье становится актуальнее, поэтому мы реаллоцируем ресурсы на более востребованный портфель.

Главное

Инфляция за неделю составила 0,14%, снизившись с 0,19% предыдущей недели. Это умеренно положительный показатель.

По первым оценкам, объем розничных продаж может сократиться в сентябре.

• Доллар к рублю около 97 — негативно.

Цена нефти Уральская примерно семьдесят долларов за баррель – это нейтрально.

• Запускаем рентный портфель в рублях.

В деталях

Показатели инфляции в октябре могут быть более благоприятными, чем в период с августа по сентябрь. Сравнительный анализ инфляции показывает: в период с августа по сентябрь превышение нормы составило 0,4% против 0,3% в мае — июне. Нормой считается средний показатель за 2016-2019 гг., равный примерно 4%, целевой ставке ЦБ. В первую неделю октября инфляция составила 0,14% при норме 0,3% на весь месяц. Если итоговое значение в октябре составит 0,6%, то это станет улучшением по сравнению с августом — сентябрем.

Продолжаем придерживаться умеренно оптимистичного прогноза по рынку в долгосрочной перспективе. По ожиданиям, к 2025-2027 годам доходность длинных ОФЗ снизится до 9–11% с более чем 16%.

Инициация управления инвестиционным портфелем, основанным на облигациях стабильных эмитентов с выплатой купонов каждую неделю. В новый инвестиционный портфель аналитики включили несколько надежных эмитентов первого и второго эшелонов для неквалифицированных инвесторов: Селектел, Позитив, Евраз, РЕСО, Сэтл-Групп, Газпром, Россети, Делимобиль (Каршеринг Руссия), Трансконтейнер, Европлан.

Большинство эмитентов демонстрируют низкую или очень низкую долговую нагрузку. При средней или повышенной задолженности аналитики обращали внимание на дополнительную защиту: отбирались эмитенты из секторов с умеренной или низкой волатильностью, либо имеющие поддержку акционера.

В этом портфеле не допустима высокая долговая нагрузка. Аналитики ограничили рейтинги эмитента уровнем BBB+ и выше с целевым уровнем AA- или лучше. В новом портфеле купоны по всем облигациям выплачиваются ежемесячно. Однако даты выплат различаются, поэтому они осуществляются практически каждую неделю с максимальной разницей между ними 8 дней.

Эмитенты и выпуски

Европлан

Серия 001Р-07

Европлан — крупная российская автолизинговая компания, работающая в секторе, устойчивом к кризисам с эффективным бизнесом и низкими финансовыми рисками. Стабильность бизнеса обеспечивается ростом цен на автомобили (залоги) во время кризиса из-за курса доллара, что снижает убытки по лизингу. Прибыль составляет 6% от активов — лучший показатель в лизинговой и банковской отраслях. Долговая нагрузка невысокая.

Предполагаемая ставка YTM 22,9% – это предел для первого эшелона для неквалифицированных инвесторов. Ожидается снижение до уровня аналога РЕСО-Лизинга, составляющего 19,2%. Потенциальный доход за полгода в размере 10% выглядит привлекательным.

Селектел

Серия 001Р-04R

Селектел — оператор сети дата-центров с небольшим рыночным сегментом около 10%. Работает в стабильном секторе — облачная инфраструктура, дата-центры и сервера. Финансовая нагрузка низкая. Возможный доход превышает 10% годовых.

Позитив

Серия 001Р-01

«Позитив» возглавляет российский сектор кибербезопасности. Компания демонстрирует низкий уровень задолженности: 0,3х по показателю Чистый Долг/EBITDA в текущем году. Ожидаемый доход превышает 10% годовых.

ЕвразХолдинг Финанс

Серия 003P-01

Евраз НТМК (эмитент ЕвразХолдингФинанс) — российский стальной дивизион компании Evraz plc. Имеет сильные позиции в производстве стали для строительства и железнодорожной отрасли в РФ (54% выручки), высокую маржинальность по EBITDA (27%) из-за вертикальной интеграции в железную руду, а также характеризуется очень низкой долговой нагрузкой по показателю Чистый долг/EBITDA 0,8x. Доля экспорта 38% от выручки приходится в основном на Азиатский регион.

Предполагаемая годовая процентная ставка по YTM составляет 22,8%, что является максимальным показателем для первого уровня; ожидается понижение этого значения. Ожидаемый доход за полугодие — 11%, что выглядит достаточно заманчиво.

Сэтл-Групп

Серия БО 002P-03

Сэтл-Групп занимает лидирующую позицию на рынке жилой недвижимости Санкт-Петербурга. У компании низкая долговая нагрузка (Чистый долг/EBITDA) – всего 0,4х. Прибыльность её деятельности является одной из высоких в отрасли.

YTM на уровне 26,3%, что превышает показатели компаний с аналогичным рейтингом. За полгода ожидаемый доход может составить более 13%.

Россети ПАО

Серия БО 001P-13R

Россети – крупный государственный холдинг в области инфраструктуры, объединяющий сети бывшего РАО «ЕЭС России». Специализируется на передаче электроэнергии по проводам. Уровень долговой нагрузки (Чистый долг/EBITDA) очень низкий – менее 1,0х. Прибыль компании является одной из самых высоких в отрасли, благодаря сегменту магистральных сетей от ФСК ЕЭС.

Предложение выглядит заманчивым: предполагаемая годовая доходность по системе YTM составляет 22,2%, а за шесть месяцев можно заработать свыше 13%.

РЕСО-Лизинг

Серия БО-П-22

РЕСО-Лизинг занимает лидирующую позицию на рынке автолизинга, который демонстрирует устойчивость в период экономических кризисов.

Выпуск БО-П-22 имеет доходность 23,9%, такую же как у Балтийского Лизинга, при лучшем кредитном качестве по всем трем ключевым рискам: бизнес, финансовому и акционерному. Предполагаем доход более 9% за полгода.

Каршеринг Руссия

Серия 001P-03

Сервис краткосрочной аренды автомобилей Делимобиль (Каршеринг Руссия), владеющий долей около 50% рынка РФ, использует в основном иностранные автомобили. Такая политика приносит выгоду от обесценения рубля и роста утилизационного сбора. Высокий показатель чистый долг/EBITDA — 3,8х, но ожидается снижение из-за роста прибыльности.

Высокий годовой доход (23,8%) и потенциал получения более 12% прибыли за полгода делают предложение заманчивым.

ТрансКонтейнер

Серия П02-01

Трансконтейнер — самый крупный контейнерный оператор на железной дороге в России и странах СНГ. Чистый долг/EBITDA в среднем составляет 2,7, бизнес стабильный, а акционер способен поддерживать компанию, имея более низкую долговую нагрузку.

Предложение с предполагаемой годовой доходностью в 22,9% и потенциалом заработка больше 11% за полгода выглядит заманчиво.

Газпром

Серия БО-003Р-02

«Газпром», выступающий поручителем по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой в России и контролирует экспорт по трубам. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5%, а EBITDA — 62%, 33% и 5% соответственно.

Облигации Газпром капитал БО-003Р-02 с номинальной эффективной ставкой доходности 22,5% демонстрируют высокий уровень в первом эшелоне (самые надежные компании). Купон переменный (ставка рефинансирования + 1,25%), выплата ежемесячная с переоценкой раз в семь дней. Предполагаемый доход за полгода — 11%, что является привлекательным предложением.

Еще портфели облигаций:

- Стратегический обзор: портфель российских облигаций на среднесрочную перспективу. 11 октября 2024 года.

- Тактика инвестирования: среднесрочный портфель облигаций в иностранной валюте на 11 октября 2024 года.

БКС Мир инвестиций