Стратегия инвестирования в облигации рубля на среднесрочную перспективу.

Рост рынка нейтрализовал негативное влияние падения показателей PMI. Продолжаем положительный прогноз по долговому рынку в рублях. Портфель не меняем.

Главное

Инфляция за неделю достигла 0,19%, по сравнению с 0,06% неделей ранее. Такая динамика оценивается как умеренно негативная.

В сентябре индексы PMI упали до значений 49,5 и 50,3, что позитивно с точки зрения замедления экономики.

Планируется ввести на рынок облигаций федерального займа в 2025 году 200 миллиардов рублей. Такой сценарий оценивается как умеренно положительный.

В 2024 году планируется привлечь триллион рублей из резервов Центрального банка. Такая инициатива оценивается как умеренно положительная.

Курс доллара к рублю, приблизительно 94, оценивается как умеренно отрицательный.

Цена нефти Уральской марки приближается к $70 за баррель, что не оказывает существенного влияния на рынок.

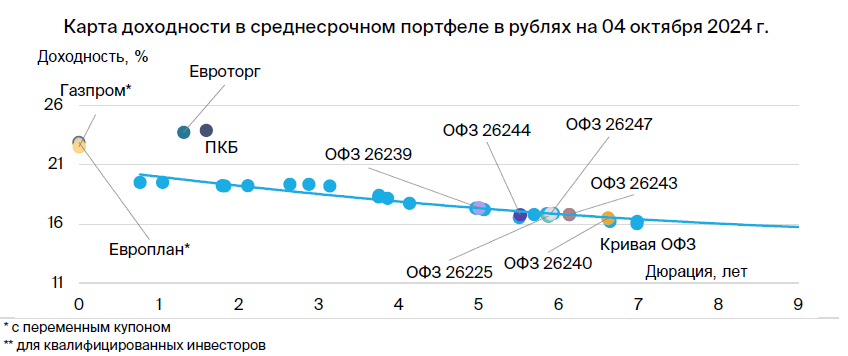

• Среднесрочный портфель в рублях: выделяем ОФЗ.

В деталях

Растет экономика медленнее, а инфляция пока не успевает. Индекс PMI обрабатывающей промышленности России по версии S&P снизился до 49,5 — впервые с 2022 года, указывая на слабое падение (менее 50). S&P отмечает комментарии менеджеров по закупкам и персоналу о снижении заказов и ожидаемых увольнениях.

В сфере услуг PMI немного лучше, показатель составил 50,5 против 52,3 в августе. Везде наблюдается замедление темпов роста выручки и приема персонала. Торможение экономики должно снизить темпы инфляции в 2025 году, несмотря на высокую индексацию в середине года – 12%.

Несмотря на это, недельная инфляция неожиданно выросла до 0,19% с 0,06% неделей ранее. Такое изменение оказывает сильное негативное влияние на рынок ОФЗ. В итоге инфляция за сентябрь составила 0,43% по недельным данным. Это соответствует темпам августа и превышает нормальный уровень 2016–2019 гг., когда инфляция была на уровне целевого значения ЦБ в 4%.

Предполагается, что после замедления кредитования, экономики и повышения налогов инфляция также начнет снижаться. Предпочитаем умеренно оптимистичный взгляд на рынок в долгосрочной перспективе, так как к 2025–2027 гг. ожидается постепенное снижение доходности длинных ОФЗ с более чем 16% до 9–11%.

Долгосрочные ОФЗ кажутся весьма перспективными, но, вероятно, придётся дождаться 2025 года. После роста недельной инфляции и увеличения дефицита в 2024 году на 1 трлн руб., доходность ОФЗ после скачка сделала привлекательной ОФЗ с доходностью 16,9% на 10+ лет. Замедление инфляции произойдет из-за уменьшения темпов кредитования, замедления экономики и повышенных налогов.

Дефицит 2024 года покроют остатками на счетах Минфина, объемом несколько триллионов рублей. Это снимет напряжение на рынке ОФЗ до конца года, но влияние на инфляцию сохранится.

Ожидается снижение доходности более чем на 3% за год, а ключевая ставка около 16% к концу 2025 года. Доход за год (купон + переоценка) составит около 33%, что привлекательно.

Эмитенты и выпуски

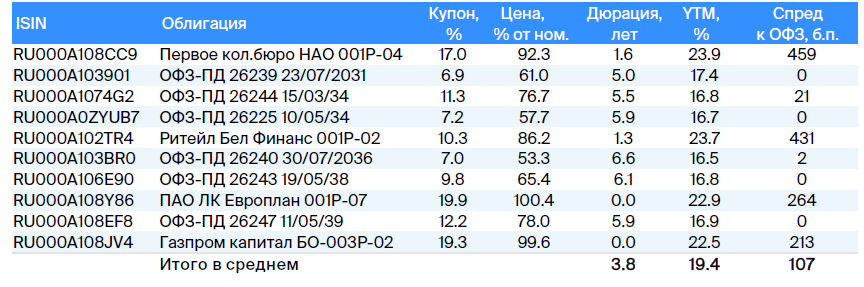

Первое клиентское бюро (ПКБ)Серия БО 001P-04

Первое клиентское бюро – ведущий цифровой коллектор на российском рынке, занимающий 20% доли. Высокая кредитоспособность обусловлена минимальными финансовыми рисками и устойчивым деловым профилем.

ПКБ БО 001P-04Инструмент предлагает доходность на 1% больше, чем у облигаций с аналогичным рейтингом. Предполагаемый доход по выпуску (переоценка номинала + купоны + реинвестирование) составляет 12% за шесть месяцев.

Европлан

Серия 001Р-07

Европлан — крупная российская компания в секторе автолизинга, устойчивом к кризисам, с эффективным бизнесом и низкими финансовыми рисками. Стабильность бизнеса обеспечивается ростом цены на автомобили (залоги) во время кризиса из-за курса доллара, что снижает убытки по лизингу. 6% прибыли от активов — лучший показатель в отраслях лизинга и банковского дела. Низкая долговая нагрузка.

Предлагаемая YTM в размере 19,9% — предельная ставка первого эшелона для неквалифицированных инвесторов. Предполагается снижение до уровня аналога РЕСО-Лизинга (19,2%). Потенциальный доход за полгода в размере 10% выглядит привлекательно.

Ритейл Бел Финанс

Серия 001Р-02

Ритейл Бел Финанс — отдельная компания для привлечения кредитов белорусского ритейлера Евроторг, подобного российским сетям X5 и Магнит. В Беларуси его доля рынка составляет 20%, долговая нагрузка невысокая, а рентабельность EBITDA — 12%, что не хуже среднего показателя по рынку. Предполагается снижение доходности на 1–2% в течение полугода после выпуска 001Р-02, что даст возможность получить доход 9–10% за этот период.

ОФЗНомер серии 26244. Номер серии 26243. Номер серии 26240. Номер серии 26239. Номер серии 26247. Номер серии 26245.

У России отрицательный чистый долг и развивающаяся экономика. По прогнозам, доходность ожидается на 1–1,5% ниже через полгода и на 3% — за год. Такое снижение связано с опережающими индикаторами: размещение ОФЗ с переменным купоном (флоатеров), повышение налогов, более низкий дефицит бюджета в 2025 году по сравнению с 2024 годом, досрочная отмена льготной ипотеки банками, крепкий рубль. Все это указывает на снижение напряженности на рынке облигаций с фиксированным купоном.

Газпром

Серия БО-003Р-02

Газпром, выступающий поручителем по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой России и имеет монополию на экспорт через трубы. В 2022 году выручка от газа, нефти и прочих товаров составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире.

БО-003Р-02 С доходностью до погашения 21,2% (очень высокая для первого эшелона, куда входят самые надежные компании), переменным купоном (ключевая ставка + 1,25%) и ежемесячными выплатами с переоценкой раз в семь дней. Потенциальный доход за полгода — 11%, это привлекательно.

Портфель с облигациями с переменным купоном (флоатерами) помогает гибко отвечать на рыночные изменения. «Облигации +»Тридцать процентов активов занимают эти бумаги. В дополнение к ним в составе портфеля присутствуют российские корпоративные и государственные облигации.

Еще портфели облигаций:

- Стратегия инвестирования: долгосрочный портфель облигаций, привязанный к рублю. 7 октября 2024 года.

- Взгляд на тактику: среднесрочная стратегия по облигациям в иностранной валюте. 7 октября 2024 года.

БКС Мир инвестиций

Акционерное общество управляющая компания «БКС». Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 050-12750-001000 от 10.12.2009. Выдана Федеральной службой по финансовым рынкам. Без ограничения срока действия. Подробности о реализации АО УК «БКС» деятельности по доверительному управлению доступны на сайте:. https://bcs.ru/amВ ленте ООО «Интерфакс-ЦРКИ», в АО УК «БКС» по адресу: Российская Федерация, Новосибирск, улица Советская, 37. Телефон: +7 383 210-50-20.

АО УК «БКС» предоставляет услуги по доверительному управлению.

Информация об УК, декларация о рисках и порядок подачи обращений (жалоб) доступны: https://bcs.ru/am/company/disclosure

Выступления управляющего по управлению ценными бумагами в прошлом никак не связаны с будущими доходами учредителя управления. Перед передачей денег или ценных бумаг в доверительное управление важно изучить регламент этого управления.

Описание инвестиционных целей и стратегии управляющего не гарантирует доходности. Подробную информацию об обязательном раскрытии по стандартным стратегиям доверительного управления, о рисках, расходах и условиях можно найти на официальном сайте АО УК «БКС». https://bcs.ru/am/trust/documents

Пример ожидания инвестора, его инвестиционных целей и инвестиционного профиля — это ориентир и не служит обещанием гарантировать уровень риска, доходности, результативности управления активами, размер и стабильность расходов, дохода, безопасность инвестиций.

Услуги управляющего не связаны с открытием банковских счетов и приемом вкладов. Деньги, переданные по договору доверительного управления, не покрываются страховкой согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».