Рублевый рынок: итоги сентября и прогнозы на октябрь.

Главное

В сентябре рубль потерял значительную часть своей стоимости: юань прибавил 10%, евро — 3,5%, доллар — более 2%. В октябре подобной девальвации не предвидится, зато корректировка инвалют вполне вероятна.

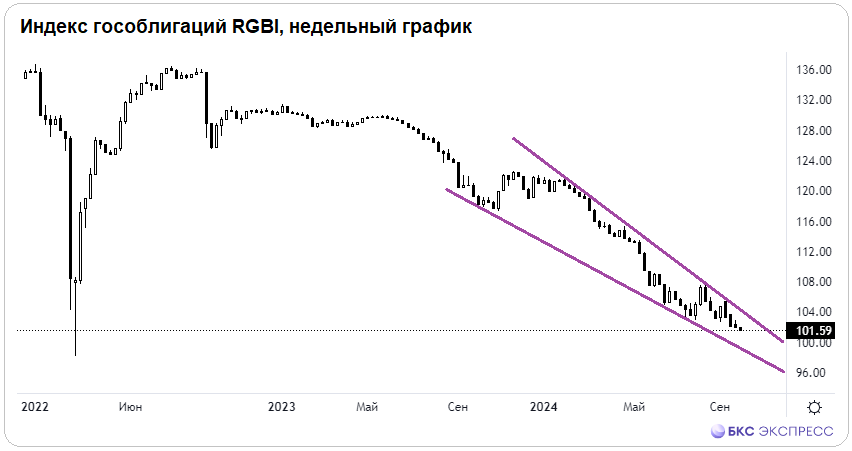

Облигации ОФЗ упали до минимумов весны 2022 года. Высокое давление на облигациях вызвано инфляцией, жесткой ДКП ЦБ и аппетитом Минфина. Однако с такими скидками покупка бумаг на перспективу – хороший вариант.

Доллар США остается близким к минимумам за год; индекс DXY почти на уровне 100,8 пункта. перспективы мрачныДля других мировых валют, рынков акций и товаров показатель DXY положительно влияет в среднесрочной перспективе.

На сырьевом рынке: нефть Brent торгуется ниже $72, влияние ближневосточного геополитического обострения пока не заметно в цене барреля, техническое сопротивление на уровне $73; золото откатывается от исторического максимума, но ФРС развернула цикл и DXY рискует значительно упасть, а корреляция с золотом исторически отрицательная — унция по $2630 с поддержкой на $2600; волатильный газ NG торгуется на квартальных максимумах и здесь важное сопротивление, фьючерс пока выше $2,9.

В деталях

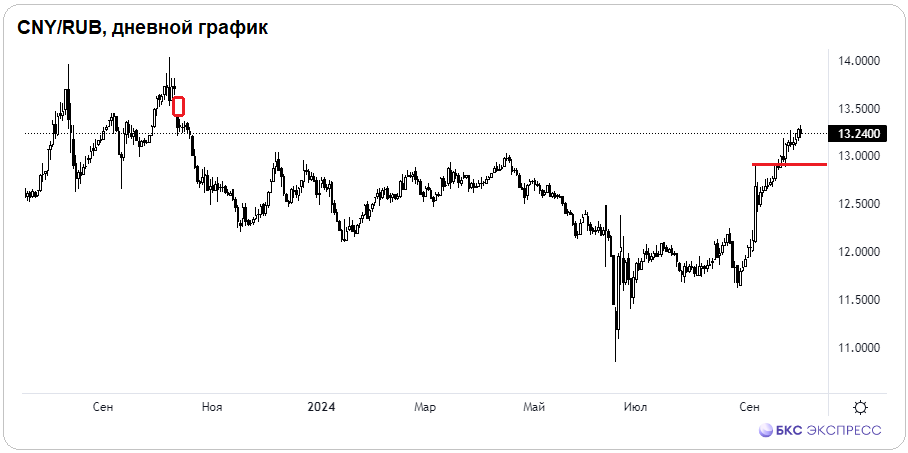

Рубль Первый осенний месяц завершился значительными потерями: юань поднялся более чем на 10%, биржевая пара CNY/RUB в момент превысила 13,3; внебиржевой евро достиг пиковых значений с октября прошлого года (104,2) и прибавил 3,5%; доллар оказался выше 93,2 со значением роста более чем на 2%. Официальные курсы валют ЦБ — здесь.

Снижение курса рубля в сентябре происходило под воздействием ряда факторов: изменения в балансе импорта и экспорта, дефицит ликвидности и арбитраж юанем между площадками. Давление со стороны предложения иностранной валюты вообще не ощущалось — ЦБ обнулил квоты по бюджетному механизму на сентябрь, а нормативы репатриации выручки были уменьшены летом. Кроме того, сам юань существенно укрепился к доллару на мировом валютном рынке.

ЦБ снова поднял стоимость кредитования, что повлияло на курс рубля из-за высоких процентных ставок и уменьшения спроса на иностранную валюту для импорта. Но влияние факторов с зарубежных рынков оказалось больше. Налоговый периодЭкспортёры платили за товары постепенно, что не принесло существенной помощи рублю.

В октябре возможны изменения в бюджетном механизме: сальдированная позиция ЦБ и Минфина может стать положительной. Регулятор тогда может увеличить продажи валюты на рынке. Это способно стабилизировать рубль. Нефть может отскочить с годового минимума — фактор эскалации на Ближнем Востоке еще не разыгран, страны ОПЕК следят за ситуацией, доллар США слабый, а… китайские стимулыРост цен может повлиять на все товары. Это значимо для стран, специализирующихся на экспорте сырья.

Технически возможна перегретость после роста инвалют в сентябре – октябрьская коррекция не исключена. Возврат юаня к 13, даже с проколом круглого значения, вполне допустим – после роста на +10% предполагаемая коррекция в 2% от текущих выглядит реалистичной. На Forex утренний китайский юань торгуется по 13,25, поэтому открытие на Мосбирже будет без резких изменений. Фьючерс на юань – CRZ4.

ОФЗЦены снизились до минимумов за последние 30 месяцев. Доходности достигли пиковых значений. Индекс гособлигаций RGBI упал до 101,5 пунктов. На долговом рынке происходит адаптация к плану масштабного размещения Минфина и актуальному жесткому циклу ЦБ.

25 октября запланировано заседание регулятора, а инфляция превышает бюджетный прогноз – вероятность повышения ставки растет. Возможно, обойдется без изменений. Несмотря на все текущие трудности, покупка облигаций в долгосрочной перспективе вполне оправдана – по годовому показателю… можно получить до 28%.

БКС Мир инвестиций