Ожидается достижение новых максимумов на NASDAQ 100 в IV квартале.

Третий квартал принес на американский рынок акций волнообразные движения. S&P 500 показал рост на 4,8%, NASDAQ 100 — на 1,2%, а DJ — на 7,9%.

Недвижимость (+17,7%) и энергетика (+15,8%) показали наибольший рост за три месяца. Информационные технологии остались без изменений (0%).

Проанализируем состояние IT-отрасли: выявляем главные факторы роста и угроз, предлагаем среднесрочную перспективу. Отслеживаем динамику NASDAQ 100 — индекса, состоящего из ведущих американских технологических компаний. Примерно 60% состава индекса занимают акции IT-сектора.

Позитивные факторы

Общие для всего рынка факторы: Геополитические угрозы снизились, Федеральная резервная система США размягчила монетарную политику, а вероятность рецессии в стране уменьшилась. В зимние месяцы акции американского рынка показывают более высокие показатели по сравнению с летним периодом. Это обратная тенденция «Sell in May». Поток информации об обмене санкциями и торговыми ограничениями затих. Возвращение интенсивности подобных новостей не станет неожиданностью, но способно вызвать волнения на финансовых рынках.

Вторая половина сентября ознаменовалась заседанием американского центрального банка. снизила ключевую ставкуВ текущем году возможно снижение ставки на 0,5 процентного пункта. До конца года она может быть уменьшена ещё на 0,5–0,75 процентных пункта. Это приведет к увеличению ликвидности в финансовой системе. Центральные банки ведущих стран действовали относительно согласованно. Летом снижение процентных ставок начал ЕЦБ. Вчера Народный банк Китая объявил о масштабном пакете мер монетарного стимулирования.

Вероятность рецессии в США к середине следующего года невелика – чуть больше 50%. После понижения ставки ФРС вероятность формально снизилась. Рынок труда с апреля выглядит слабым. PMI в промышленности в сентябре сократился с 47,9 до 47. Эти данные второстепенны. На долю сферы услуг приходится почти 90% американского ВВП и около 80% работающих граждан США. Сводный PMI равен 54,4 – это указывает на умеренное развитие экономики США.

Стоит обратить внимание на «кривую доходности»Спред доходности гособлигаций США вернулся в позитивную зону, составляя 0,18. Это показатель, предшествующий изменению рынка, который указывает на снижение рисков рецессии. В США удалось избежать приостановки работы государственных структур (shutdown) по завершению финансового года. Такая приостановка могла негативно сказаться на экономике и ВВП. Администрация президента США поддержала проект продления финансирования федеральных структур страны до 20 декабря.

Специфический для IT-сектора фактор:Сезон отчетности корпораций начнется в первой половине октября. FactSet прогнозирует рост скорректированной EPS индекса S&P 500 за III квартал на 4,6% по сравнению с прошлым годом. Сравнение с оценкой 30 июня показывает снижение прироста с 7,8%. Лидером является сектор информационных технологий (+15,3%). Сопоставление с концом июня не выявило существенных изменений в прогнозе роста.

Кроме того, обратим внимание на валютный фактор. Снижение ставки ФРС может повлиять на доллар. Пара USD/CNY за неделю упала на 1%. Ослабление доллара выгодно для американских экспортеров. На зарубежные рынки приходится 57% выручки IT-сектора при 41% индекса S&P 500. Ключевое осеннее мероприятие — конференция Apple — прошла в сентябре. Компания представила линейку смартфонов iPhone 16. Возможен новый рост акций компании.

Что может представлять угрозу

Новый этап цикла ФРС может быть более плавным и продолжительным, чем предсказывает FOMC или рынок ожидает. На это могут повлиять новые макроэкономические данные или заявления представителей регулятора. Возможно осеннее снижение котировок по принципу «покупай на слухах, продавай на фактах» или волатильность, обусловленная президентскими выборами.

5 ноября состоится мероприятие. Участвуют представители двух основных партий: вице-президент Камала Харрис (Демократическая партия) и Дональд Трамп (Республиканская партия). По оценкам New York Times, шансы на победу каждого кандидата примерно равны. Возможна нестабильность в связи с выборами.

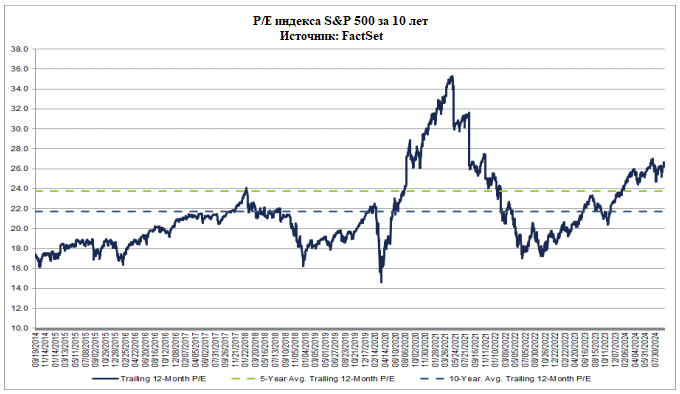

Мультипликатор P/E Индекса S&P 500 превышает средние показатели за последние 5 и 10 лет. Число с учетом доходов за последний год составляет 26, в то время как средние значения за 10 и 5 лет составляют соответственно 21,5 и 23,5. Это не повод для продажи, но может свидетельствовать о некоторой переоценке американского акционного рынка.

Подводя итоги

Американский рынок акций выглядят умеренно позитивно на среднесрочной перспективе. Индекс S&P 500 тестирует отметку 5730 пунктов, торгуется выше 200-дневной скользящей средней и периодически обновляет исторические максимумы. До конца периода возможно тестирование уровня 5900 пунктов.

Динамика NASDAQ 100 отличается от общей картины рынка. Движение может коррелировать с широким рынком, но до исторического максимума осталось далеко. Колебания NASDAQ 100 иногда бывают более заметными, что демонстрирует бета, превышающий 1 (1,3 за последние пять лет). При преодолении уровня 20 700 пунктов индекс может подняться до 23 400 пунктов (курс на 24 сентября — 19 945 пунктов).

Неквалифицированные инвесторы могут участвовать в колебаниях показателей рынка с помощью фьючерсов на Московской бирже. Наиболее востребованные контракты — декабрьские: SPYF-12.24. (SFZ4) и NASD-12.24 (NAZ4).

БКС Мир инвестиций