NASDAQ 100 в IV квартале: ожидание новых высот

В третьем квартале рынку акций США характерна была волатильность. S&P 500 за три месяца увеличился на 4,8%, NASDAQ 100 — на 1,2%, DJ — на 7,9%.

Недвижимость (+17,7%) и энергетика (+15,8%) показали наиболее заметный рост за три месяца. Информационные технологии остались на уровне нуля.

Проанализируем ситуацию в сфере IT: определяющие факторы и угрозы, сформулируем среднесрочные прогнозы. В качестве ориентира выступит NASDAQ 100, включающий ведущие американские технологические компании. Примерно 60% индекса составляют акции IT-сектора.

Позитивные факторы

Общие для всего рынка факторы: Уменьшение геополитической опасности, более гибкая денежная политика ФРС и снижение вероятности рецессии в США. В зимний период американский рынок акций, как правило, демонстрирует лучшую динамику по сравнению с летним периодом. Это обратная ситуация «Sell in May». Поступление информации о торговых ограничениях и санкциях уменьшилось. Его увеличение не будет неожиданностью, но может вызвать волнения на финансовых рынках.

Вторая половина сентября ознаменовалась заседанием американского центрального банка ФРС. снизила ключевую ставкуСтавку могут уменьшить еще на 0,5–0,75 процентного пункта до конца года. Это приведет к вливанию ликвидности в финансовую систему. Ведущие центральные банки действовали сравнительно синхронно. Летом снижение процентных ставок начало ЕЦБ. Вчера Народный банк Китая анонсировал масштабный пакет мер монетарного стимулирования.

Вероятность рецессии в США к середине следующего года мала — чуть более 50%. После снижения ставки ФРС вероятность формально уменьшилась. Рынок труда с апреля выглядит слабым. PMI в промышленности в сентябре сократился с 47,9 до 47 пунктов. Эти данные не имеют большого значения. Сфера услуг занимает почти 90% американского ВВП и около 80% работающих граждан США. Сводный PMI равен 54,4 пункта — это свидетельствует о умеренном развитии американской экономики.

Стоит обратить внимание на «кривую доходности»Спред доходности гособлигаций США вернулся в позитивную зону, составив 0,18. Этот индикатор опережает рынок и указывает на снижение рисков рецессии.Shutdown, связанный с окончанием финансового года в Соединенных Штатах, удалось предотвратить. Это полная приостановка работы государственных структур, которая могла негативно сказаться на экономике и ВВП. Администрация президента США поддержала проект продления финансирования федеральных структур страны до 20 декабря.

Специфический для IT-сектора фактор:Отчётность корпораций начнётся в первой половине октября. Согласно исследовательской организации FactSet, в III квартале сводная EPS индекса S&P 500 может вырасти на 4,6% (год к году). Сравнение с 30 июня показывает снижение прироста с 7,8%. Лидером является сектор информационных технологий (+15,3%). Сравнивая с концом июня, оценка прироста практически не изменилась.

Кроме того, важен валютный фактор. Снижение ставки ФРС может ослабить доллар. Пара USD/CNY за неделю потеряла 1%. Такое ослабление выгодно американским экспортерам. На зарубежные рынки приходится 57% выручки IT-сектора при 41% индекса S&P 500. Ключевое осеннее мероприятие — конференция Apple — состоялась в сентябре. Компания представила линейку смартфонов iPhone 16. Возможно новое увеличение цен на акции компании.

Что может представлять угрозу

Возможно, новая фаза цикла ФРС будет протекать более плавно и растянуто, чем предсказывает FOMC или ожидает рынок. Такое развитие событий может быть вызвано новыми макростатистическими данными или заявлениями представителей регулятора. Осенью может наступить коррекция по принципу «покупай на слухах, продавай на фактах», а волатильность рынка может увеличиться из-за президентских выборов.

5 ноября пройдёт мероприятие. В нём примут участие кандидат от Демократической партии — вице-президент Камала Харрис и кандидат от Республиканской партии — Дональд Трамп. По оценкам New York Times, вероятность победы каждого из претендентов примерно одинакова. Вокруг выборов возможны перепады настроения.

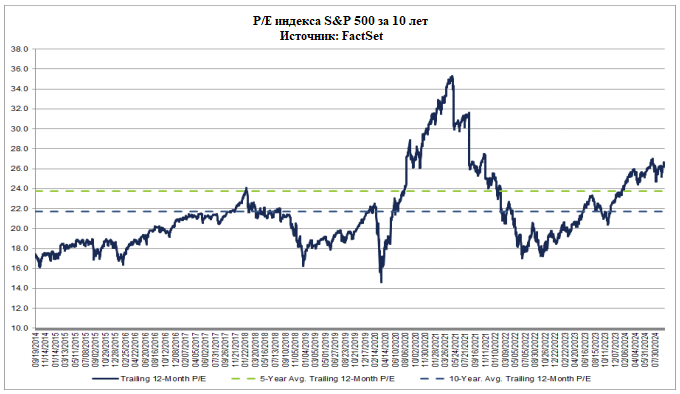

Мультипликатор P/E Индекса S&P 500 превышает средние значения за последние 5 и 10 лет. Значение с учетом доходов за последние 12 месяцев равно 26, в то время как среднее значение за 10 лет составляет 21,5, а за 5 лет — 23,5. Такое положение не является сигналом к продаже, но свидетельствует о некоторой дороговизне рынка акций США.

Подводя итоги

Предполагается, что американский рынок акций покажет умеренное поощрение в среднесрочной перспективе. Индекс S&P 500 испытывает давление на отметке 5730 пунктов. Вместе с тем, он находится выше 200-дневной скользящей средней и периодически обновляет исторические максимумы. По итогам периода возможно тестирование уровня 5900 пунктов.

График NASDAQ 100 имеет отличия. Движение может повторять динамику общего рынка, но до исторического максимума пока далеко. Колебания NASDAQ 100 иногда более активны, как видно из коэффициента бета, который превышает 1 (1,3 за последние пять лет). При преодолении уровня 20 700 пунктов индекс может достичь отметки в 23 400 пунктов (курс на 24 сентября — 19 945 пунктов).

Инвесторы, не являющиеся квалифицированными, могут участвовать в колебаниях индексов через фьючерсы на Московской бирже. Самыми востребованными контрактами являются декабрьские: SPYF-12.24. (SFZ4) и NASD-12.24 (NAZ4).

БКС Мир инвестиций