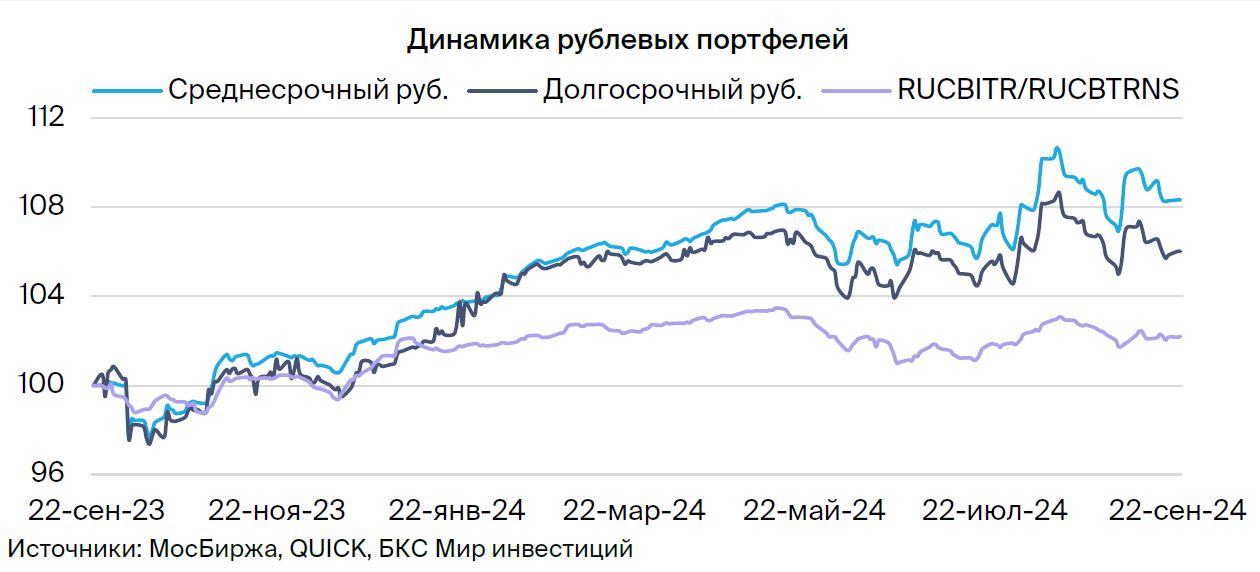

Тактическое инвестирование: среднесрочные облигации в рублях к сентябрю 2024 года

По информации СМИ, дефицит бюджета 2025 года может быть всего 0,5% от ВВП, что благоприятно скажется на рынке облигаций. Поддерживаем оптимистичный настрой к долговому рынку в рублях. В среднесрочном портфеле облигаций заменяем Сегежу на ОФЗ 26225.

Главное

В 2025 году дефицит бюджета может достигнуть 0,5 процента от ВВП, что равно одному триллиону рублей.

• Плановый приток на рынок ОФЗ — 2,5 трлн руб.

По прогнозам, расходы в 2025 году могут увеличиться на три триллиона рублей.

• Доллар к рублю около 90 — позитивно.

Цена нефти Уральской марки находится около 70 долларов за баррель, это нейтральная ситуация.

В среднесрочном портфеле, сформированном в рублях, заменяем акцию Сегежа облигациями ОФЗ с идентификатором 26225.

В деталях

Несмотря на увеличение расходов, к бюджету отношусь с оптимизмом. В июньском отчете ЦБ отмечалось, что при соблюдении плана дефицита не ожидается влияния на инфляцию. Аналитики сходятся во мнении: государство увеличивает поддержку экономики расходами, но изымает больше через налоги. Это должно положительно сказаться на инфляции в 2025 году — бюджетный импульс будет ниже.

Дефицит бюджета уменьшается: 2,3% от ВВП в 2022 году, 1,9% — в 2023 году, 1,7% — в 2024 году и 0,5% — в 2025 году, по информации СМИ. Возможно, дефицит достигнет 1% или 1,5%, но это останется умеренно положительной тенденцией. При дефиците бюджета 0,5% от ВВП, или 1 трлн руб., на рынок ОФЗ пойдет чистый приток в размере 2,5 трлн руб. По оценкам, Минфин заплатит 3,5 трлн руб. процентными расходами, а ему нужно вернуть обратно всего 1 трлн руб.

Остается вопрос о реальности наполнения доходной части бюджета. Прочие доходы, не связанные с нефтью и газом, должны увеличиться на 24%, что может привести к повышению прочих налогов. Уже в 2025 году прогнозируется рост НДФЛ, налога на прибыль и утилизационного сбора. В долгосрочной перспективе сохраняется умеренно оптимистичный взгляд на рынок: к 2025–2026 годам ожидается постепенное снижение доходности длинных ОФЗ до 9–11% с более чем 15%.

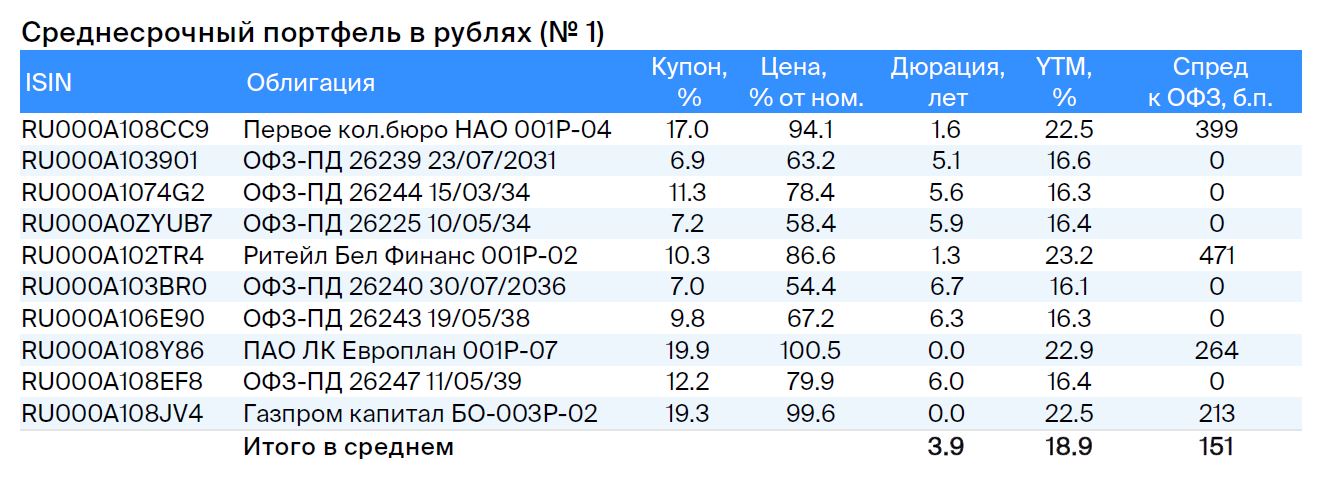

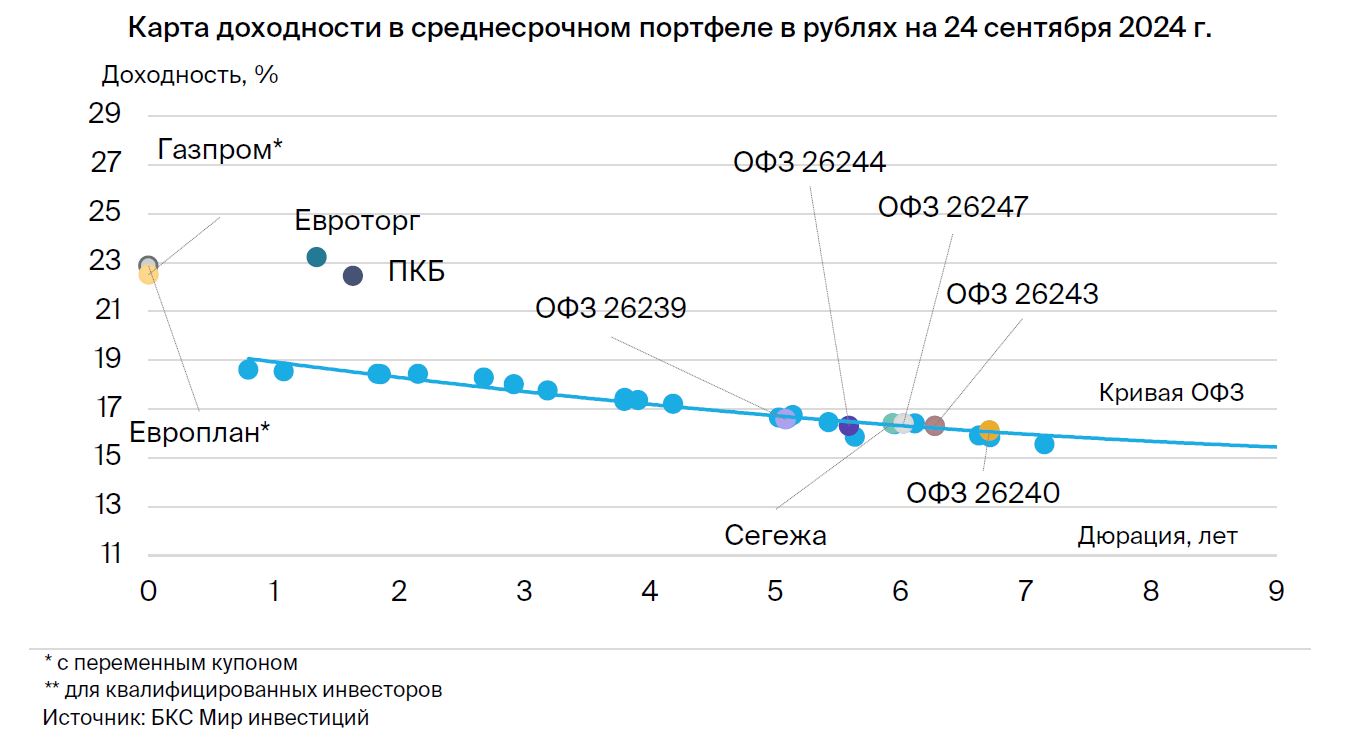

Меняем Сегежу на ОФЗ 26225. Сегежа пока не раскрыла деталей по SPO, поэтому предпочтение отдаётся долгосрочным ОФЗ. Информация СМИ об исполнении бюджета выглядит обнадеживающе: дефицит составил 0,5% ВВП. ОФЗ 26225 погашается в 2024 году, но торгуется с доходностью 16,4%, как новые выпускаемые ОФЗ. Вероятно, это связано с объёмом выпуска в размере 350 млрд рублей и опасениями о его увеличении.

Считаем, что Минфин пока будет сосредоточен на новых выпусках облигаций. Низкая цена существующей облигации (около 58% от номинала) уменьшит выручку Минфина от её размещения на 42%, против 20% для новых выпусков с фиксированным купоном и 5% — для облигаций с переменным купоном. Ожидаем снижения доходности на 2–3% за год, а ключевую ставку около 16%. Таким образом, доход за год (купон + переоценка) составит 28–33%, что является привлекательной процентной ставкой.

Эмитенты и выпуски

Первое клиентское бюро (ПКБ)

Серия БО 001P-04

Первое клиентское бюро — ведущий цифровой коллектор на российском рынке, занимающий 20%. Основой кредитоспособности являются низкие финансовые риски и прочный бизнес-профиль. Облигации ПКБ БО 001P-04 демонстрируют доходность на 1% выше, чем у облигаций с аналогичным рейтингом. Предполагаемая доходность по выпуску (переоценка тела + купон + реинвестирование) составляет 12% за полгода.

Европлан

Серия 001Р-07

Европлан — большая российская компания по автолизингу, работающая в стабильном секторе с эффективным бизнесом и низкими финансовыми рисками. Бизнес устойчив: цена на автомобили (залог) растет во время кризиса из-за курса доллара — малые убытки по лизингам. Прибыль 6% от активов — лучший показатель в сфере лизинга и банковского дела.

Нагрузка по долгам невелика. Предполагаемая доходность в размере 19,9% — предел для первого эшелона неквалифицированных инвесторов. Ожидается снижение до уровня аналога РЕСО-Лизинга (19,2%). Потенциальный доход за полгода — 10%, что является привлекательным предложением.

Ритейл Бел Финанс

Серия 001Р-02

Компания Ритейл Бел Финанс создана для заимствований белорусским продуктовым ритейлером Евроторг, который подобен российским X5 Group и Магниту. Евроторг занимает 20% рынка Беларуси, у него низкая долговая нагрузка, а EBITDA рентабельность составляет 12% — не хуже, чем в среднем по рынку.

Предполагается уменьшение прибыли на 1–2% в течение шести месяцев после выпуска 001Р-02, что обеспечит доход 9–10% за полгода.

ОФЗ Номер 26244. Номер 26243. Номер 26240. Номер 26239. Номер 26247. Номер 26225.

Россия обладает отрицательным чистым долгом и развивающейся экономикой. Согласно прогнозам, доходность ожидается в диапазоне 1–1,5% за полгода и 3% — за год. Такое снижение обусловлено рядом факторов: размещение ОФЗ с переменным купоном (флоатеров), повышение налогов, более низкий дефицит бюджета в 2025 году по сравнению с 2024 годом, досрочное прекращение льготной ипотеки банками, укрепление рубля. Эти показатели свидетельствуют о снижении напряженности на рынке облигаций с фиксированным купоном.

Газпром

Серия БО-003Р-02

Газпром, являясь поручителем/оферентом по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой в России и контролирует экспорт по трубе. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5% соответственно, EBITDA — 62%, 33% и 5%. Себестоимость добычи газа и нефти одна из самых низких в мире.

Газпром капитал БО-003Р-02 с условной доходностью 21,2% (высокая для первого эшелона, куда входят самые надёжные компании), переменным купоном (ключевая ставка + 1,25%), ежемесячной выплатой и переоценкой раз в неделю. Потенциальный доход за полгода – 11%, что кажется привлекательным.

Портфель с облигациями с переменным купоном обеспечивает гибкую реакцию на рыночные изменения. «Облигации +»Тридцать процентов активов отведено подобным бумагам. В составе портфеля также имеются российские корпоративные и государственные облигации.

Еще портфели облигаций:

- Тактические ожидания по среднесрочному портфелю облигаций в иностранной валюте на 24 сентября 2024 года.

- Тактические стратегии: долгосрочные инвестиции в рублевые облигации на период до 24 сентября 2024 года.

БКС Мир инвестиций

АО УК «БКС». Лицензия на осуществление деятельности по управлению ценными бумагами № 050-12750-001000 от 10 декабря 2009 года выдана ФСФР без ограничения срока действия. Подробности о деятельности АО УК «БКС» доступны на сайте https://bcs.ru/am, в ленте ООО «Интерфакс-ЦРКИ», а также по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37. Телефон: +7 383 210-50-20.

АО УК «БКС» предоставляет услуги по доверительному управлению. Информацию об УК, включая декларацию о рисках и порядок подачи обращений (жалоб), можно найти . https://bcs.ru/am/company/disclosure

Успешность управляющего по управлению ценными бумагами в прошлом не гарантирует будущих доходов учредителя управления. Перед передачей денежных средств и/или ценных бумаг в доверительное управление необходимо изучить регламент доверительного управления.

Описание инвестиционных целей и стратегии управляющего не гарантирует доходность от управления. Подробнее о стандартных стратегиях доверительного управления, рисках, затратах и условиях можно узнать на сайте АО УК «БКС». https://bcs.ru/am/trust/documents

Пример ожиданий инвестора, его инвестиционных целей и инвестиционного профиля, а также драйверов роста носит предварительный характер и не представляет собой гарантий уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций.

Услуги управляющего не связаны с открытием банковских счетов и приемом депозитов. Средства, переданные по договору доверительного управления, не защищены страхованием в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».