Снижение потребления газа в Европе и рост зависимости от сжиженного природного газа. Последствия для Газпрома.

Стабильность газового рынка Европы подвергается испытаниям: резкие скачки спотовых цен при угрозе транзита российского газа через Украину это яркое тому подтверждение. Сократилось как предложение, так и спрос, поэтому сейчас поставки в регион в основном зависят от СПГ. Экспорт Газпрома в Европу вряд ли вернётся к минимальным объёмам, но цены на газ зимой могут оставаться высокими.

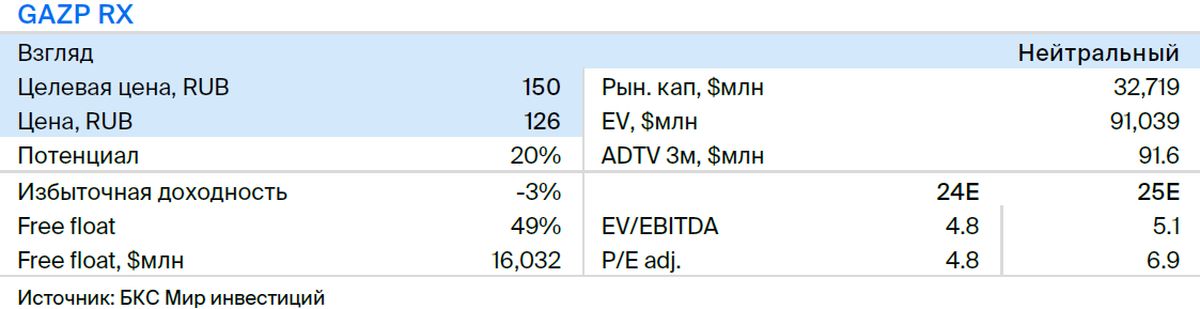

Отчет посвящён газовому рынку Европы и позиции Газпрома в нём. Представлен нейтральный взгляд на акции компании (целевая цена – 150 рублей): бумага торгуется с мультипликатором P/E 5,8x, превышающим долгосрочное среднее значение на 6%.

Главное

В Европе складывается неустойчивое соотношение спроса и предложения из-за сокращения поставок из России.

Этот регион сильно полагается на СПГ и соперничает с Азией за поставоки.

Рост цен на газ из-за потенциального отказа от транзита через Украину сигнализирует о нехватке топлива.

Европейский спрос на природный газ значительно снизился относительно прошлых показателей.

Меньший спрос частично связан с теплыми зимами в Европе за последние два года. Вернуть среднегодовой объём потребления за десятилетний период позволит увеличить спрос на 21 миллиард кубических метров (на 5%).

Многие факторы снижения спроса могут сохраняться продолжительное время.

Экспорт газа в Европу, скорее всего, не вернется к объемам свыше 50 миллиардов кубометров в год. Цены все же будут заметно выше предкризисных и возможно вырастут к зимнему периоду.

В деталях

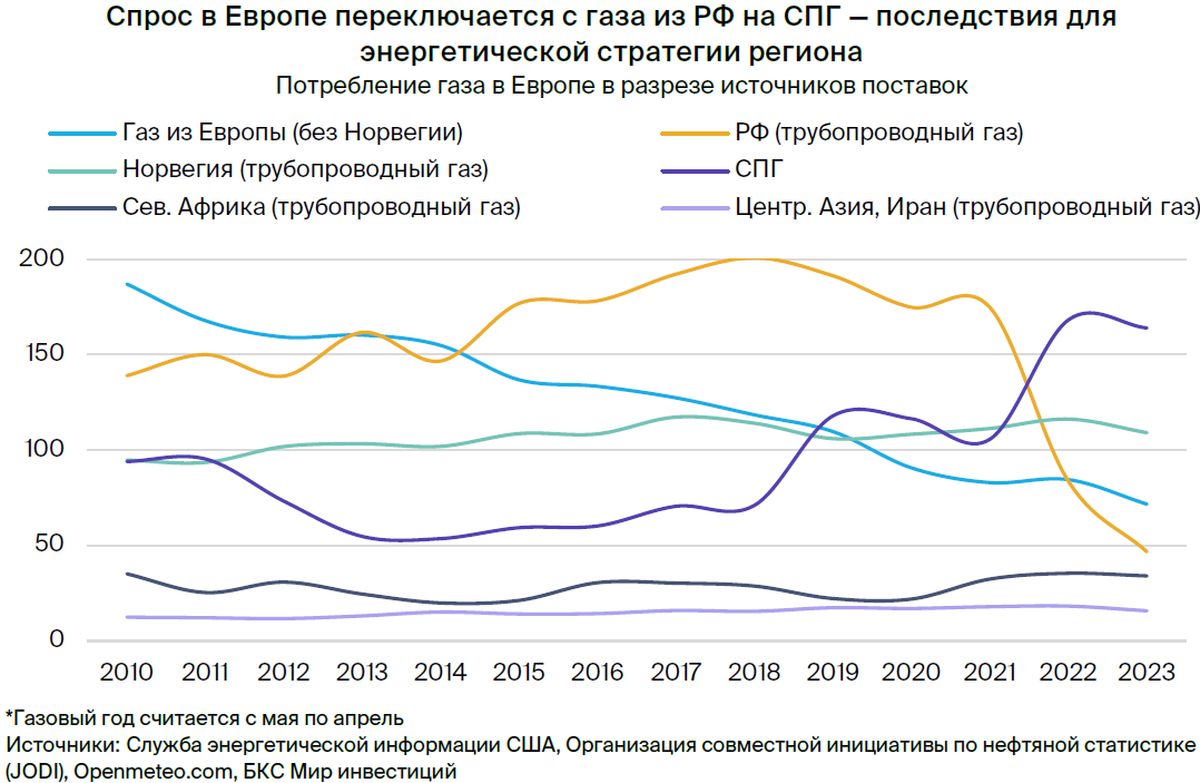

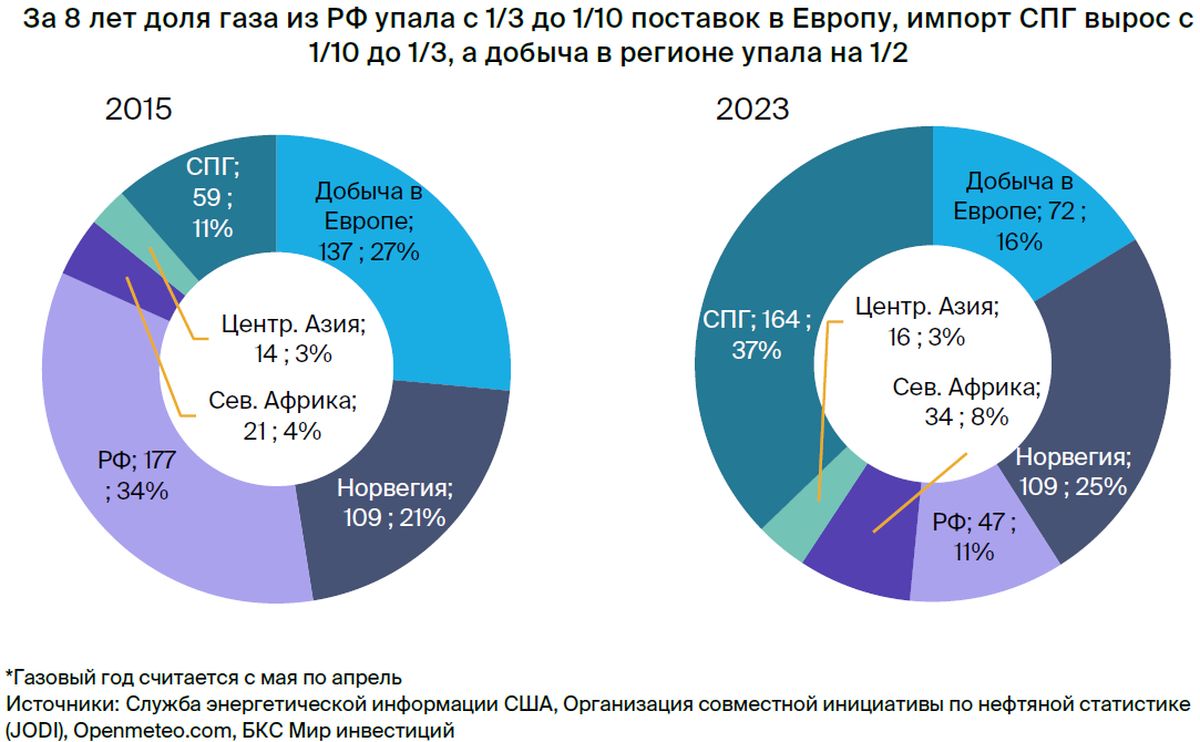

За восемь лет поставки претерпели существенные изменения: Россия отказалась от поставок сжиженного природного газа, что привело к заметной перемене рисков.

За восемь лет газовый рынок Европы претерпел существенные изменения. В 2015 году Россия поставляла большую часть газа в Европу, обеспечивая более чем третью часть её потребностей.

Цены на газ из России в основном связывали с котировками нефти. В 2015 году цены на хабах зависели от ситуации на мировом рынке СПГ, который являлся переменным, а не базовым источником поставок. Из-за газа из России и его привязки к ценам на нефть волатильность спотовых цен на импорт снизилась.

Россия снабжала Европу газом — третья доля поставок в 2015 году, 11 процентов в 2023 году.

Добыча газа в Европе сократилась почти вдвое по сравнению с 2015 годом, поставки из России уменьшились на две трети до 11% от общего объема импорта, вероятнее всего, 60–80% этих поставок связаны с ценами хабов. В то же время доля СПГ увеличилась с 11% более чем в три раза и почти сравнялась с объемом поставок Газпрома.

В настоящее время СПГ выступает основным источником поставок, а не переменным или дополнительным. Это влечет за собой зависимость европейских потребителей от колебаний цен на хабах. Недостаток СПГ грозит не только ростом цен, но и снижением потребления газа в регионе, а также существенной трансформацией энергетической стратегии, которая может сопряжена с рисками. Далее предстоит изучить ситуацию с предложением и спросом на СПГ на глобальном уровне.

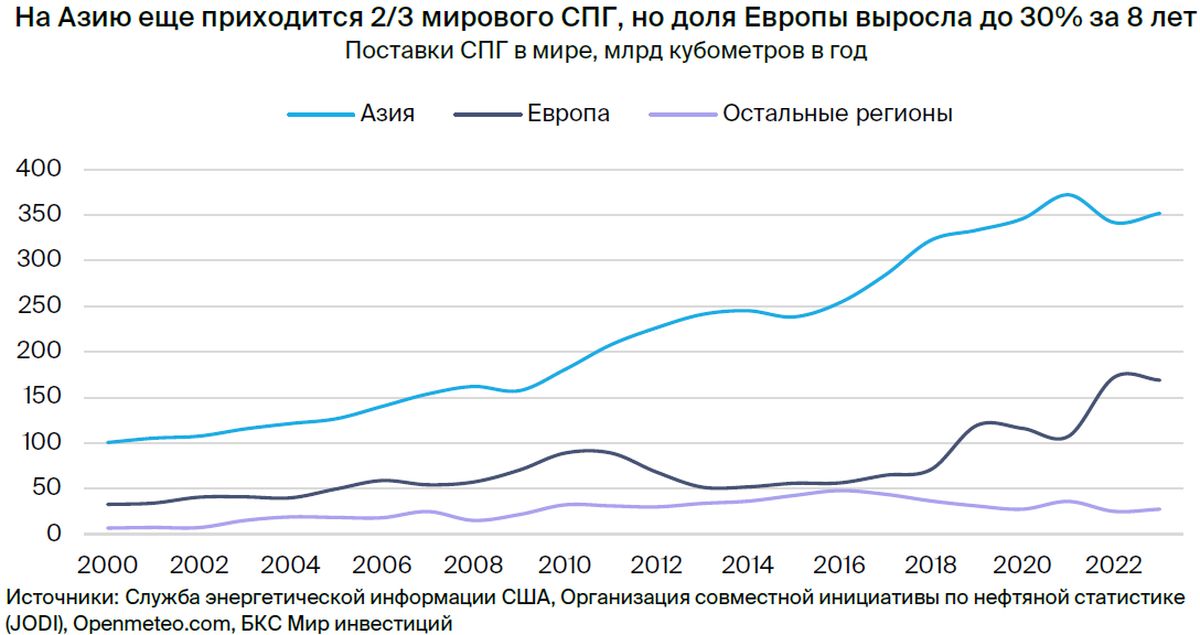

Конкуренция за сжиженный природный газ (СПГ) обостряется в Азии и Европе.

Переход Европы к использованию сжиженного природного газа (СПГ) как основного источника вместо российского газа влечет за собой существенные изменения энергетической политики региона и мировых газовых рынков, так как ставит Европу в прямую конкурентную борьбу с Азией на рынке СПГ.

За три года доля Азии на мировом рынке сжиженного природного газа упала с традиционных 70–75% до 64%, европейская доля удвоилась с 16% до 31%. С 2015 года предложение СПГ выросло на 212 млрд куб. м: Азия и Европа получили по чуть более 50% новых объемов, в то время как потребление в остальных регионах сократилось на 15 млрд куб. м.

В период с 2025 по 2030 год прогнозируется рекордный объем поставок СПГ.

По прогнозам Службы энергетической информации (EIA) США, к концу 2027 года мощности СПГ в Северной Америке удвоятся с 118 до 250 млрд кубометров в год. В 2023 году мощности составляют 118 млрд кубометров. Два проекта будут реализованы в Канаде и Мексике. Катар также масштабно расширяет мощности по сжижению газа, увеличив их с 105 до 170 млрд куб. м в год к 2027 году.

Рост предложения временно ослабит рынок, но потом спрос его полностью покроет. Риск дефицита поставок для Европы на некоторое время значительно уменьшится, а регион сможет ещё больше сократить импорт газа из России, по крайней мере теоретически.

Мы считаем, что опасения по поводу логистики и возможности конкурировать по цене будут способствовать поддержанию поставок Газпрома в регион на уровне 40–45 млрд куб. м в год, особенно в Турцию и некоторые страны Восточной Европы, например Венгрию и Австрию.

Мы считаем, что в ближайшее время ситуация на мировом рынке газа останется напряженной, а энергетическая безопасность Европы будет зависеть от незначительных колебаний в балансе спроса и предложения. Посмотрим, как благоприятная погода помогла региону за последние два года.

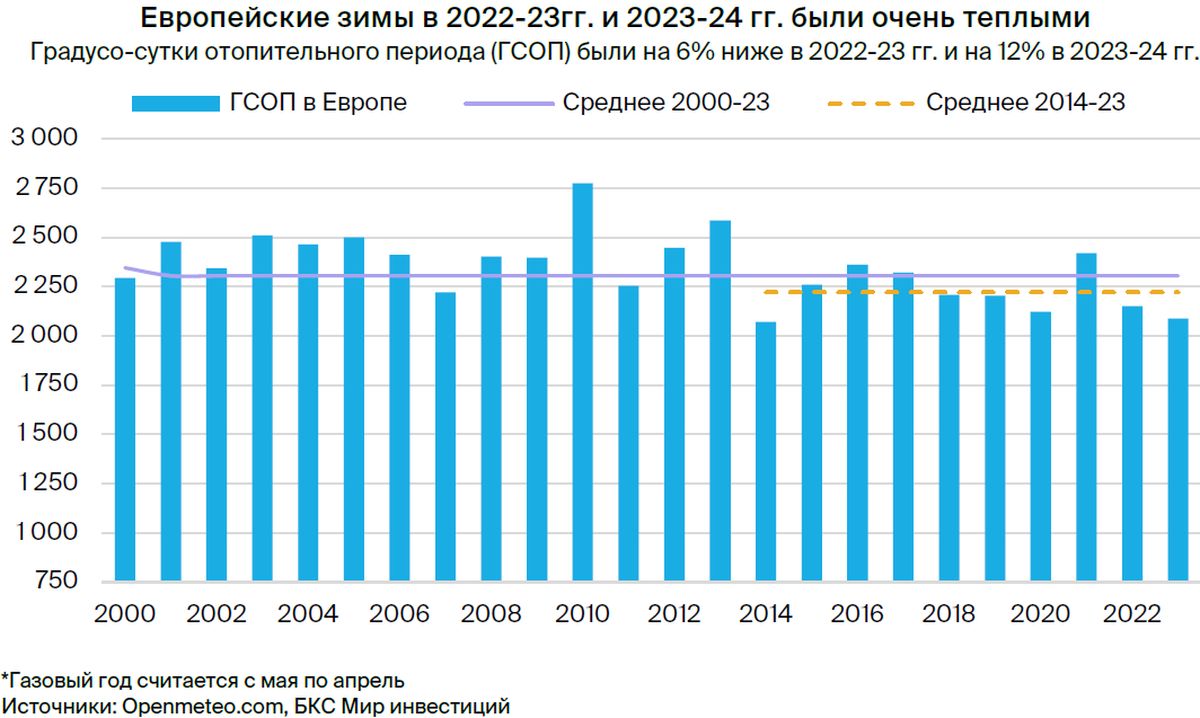

Смягчение зимнего периода способствовало снижению покупательского интереса.

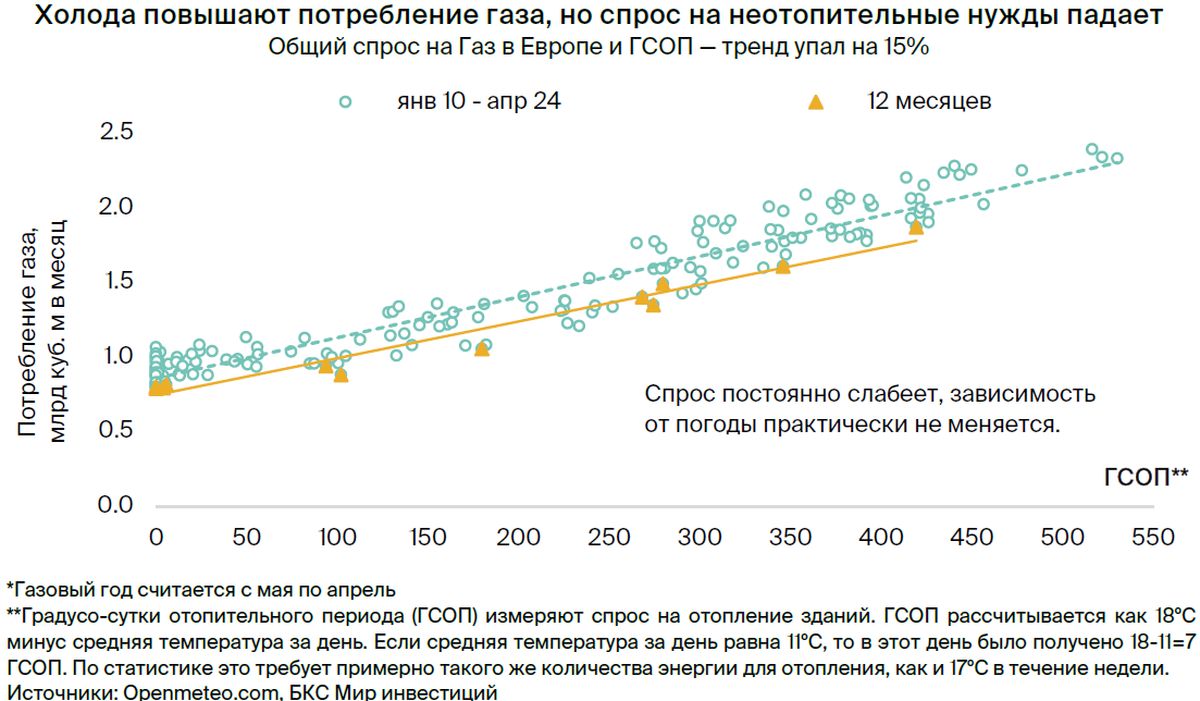

В Европе спрос на газ сократился по сравнению с исторически высокими показателями. С мая 2023 года по апрель 2024 года регион израсходовал 421 млрд кубометров газа. В сравнении с прошлым сезоном потребление снизилось на 32 млрд куб. м, что составляет 7%. В сравнении со средним потреблением в период с 2010 по 2021 год (510 млрд куб. м в год) объём потребления сократился на 89 млрд куб. м, или на 17%.

Причины такой тенденции, скорее всего, связаны с долгосрочными факторами, но также повлиял погодный фактор. Расчёты показывают, что отопительный период в Европе за два последних сезона сократился на 6% и 12% градусо-суток по сравнению со средним сезоном за последние десять лет.

Влияние погодных условий снизило спрос на газ на 21 миллиард кубических метров, что составляет 5% от общего объема. За период с 2000 по 2023 год падение спроса составило 26 миллиардов кубометров или 6%.

Возврат зимних температур в Европе к уровню последних 10 или 24 лет приведёт к заметному росту спроса на газ. Эффект восстановления спроса перевесит негативное влияние возможной потери транзита через Украину, которое вызвало скачок цен на рынке в начале августа.

Основные причины снижения спроса на газ всё же постоянные факторы, сохраняющиеся ещё некоторое время, как видно на графике ниже.

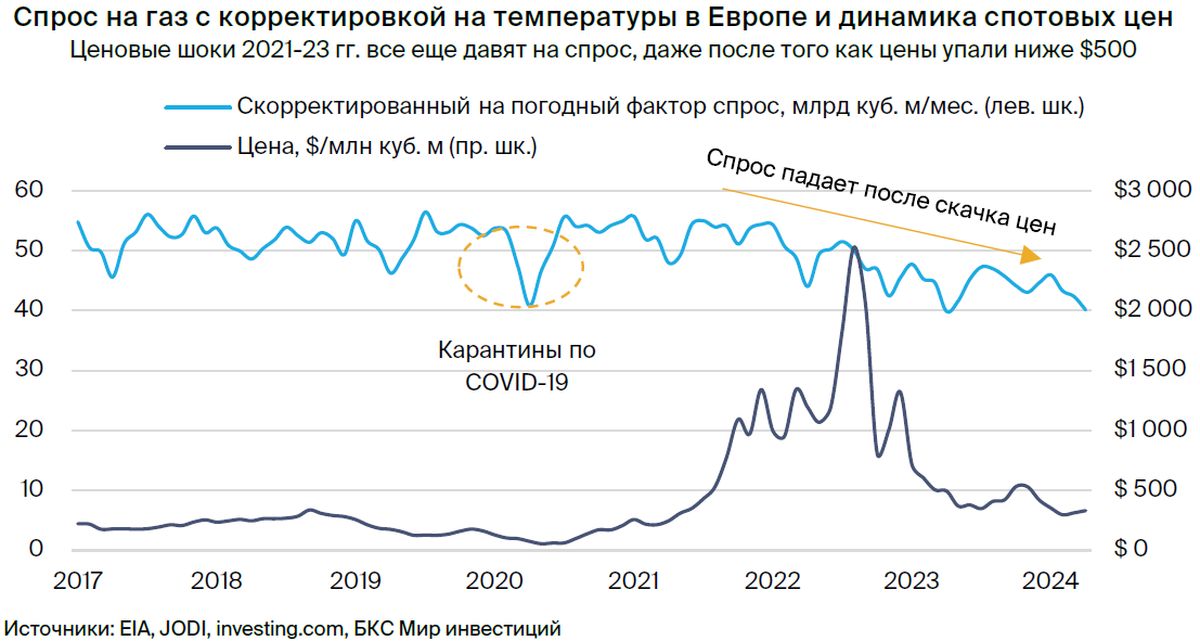

Дорогая стоимость товаров оказывает основное влияние на снижение покупательского спроса, вне зависимости от погодных условий.

Несмотря на аномально теплую погоду, в прошедшем сезоне европейский спрос на газ снизился: на 63 млрд куб. м или на 12% по сравнению со средними показателями последних десяти лет. С графика видно, что с конца 2021 года спрос начал сокращаться, если учесть влияние погоды.

За шесть месяцев с января по апрель текущего года среднее потребление газа в Европе составило 43 млрд куб. м с поправкой на погоду, что на 16% меньше показателя за период 2018–2021 гг., равный 52 млрд куб. м.

Считаем, что главной причиной стал рост цен на газ с конца 2021 года по начало 2023-го. За это время цены увеличились на 340% до $1100 за тысячу кубометров, в то время как в период с 2008 по 2020 год составляли $250. Даже сейчас, при цене $460, значение на 84% выше средних значений периода с 2008 по 2020 год.

Благодаря поддержке и субсидиям многие европейские потребители меньше всего почувствовали рост цен вначале, но сейчас всё больше осознают его влияние, поэтому давление цен на спрос сохраняется.

Как скажется всё это на работе Газпрома и на поставках газа в Европу?

Европейский экспорт маловероятно восстановится, однако цены на газ останутся высокими продолжительное время.

Экспорт Газпрома в Европу и Турцию снизился с 450 миллионов кубических метров в сутки (165 миллиардов в год) до 130 миллионов куб. м в сутки (47 миллиардов в год). Несмотря на то, что ситуация кажется стабильной, её устойчивость под сомнением.

Давление, побуждающее импортеров прекратить закупки газа из РФ, вероятно, сохранится высоким, а значит, при росте производства СПГ и падении спроса на газ в Европе (если данная тенденция продлится) полный отказ возможен через несколько лет, по крайней мере теоретически.

В реальности логистика имеет свои ограничения. Российский газ дешевле СПГ, а Турция политическим давлениям подвержена меньше, чем европейские страны. Можно полагать, что Газпром сохранит существующие объемы экспорта, особенно при строительстве газового хаба в Турции.

По нашим оценкам, цены на газ в Европе, даже при снижении с нынешних показателей, сохранятся на длительный срок выше докризисных – приблизительно $350 вместо прежних $250.

Стоимость играет важную роль для Газпрома, даже при небольших объемах поставок.

Если до кризиса Газпром должен был поставлять 175 млрд куб. м газа ежегодно по цене около 280 долларов (исторический уровень с небольшим учётом инфляции), валовая выручка от экспорта в Европу и Турцию составила бы 49 млрд долларов в год. В нашей модели учитываются объемы 45 млрд куб. м газа при цене 350 долларов, что дает выручку порядка 16 млрд долларов в год – почти на 70% меньше.

Если Европа будет конкурировать с Азией за поставки СПГ, цены на газ в долгосрочной перспективе могут стать выше наших прогнозов. При средней цене около $400 и тех же объемах экспорта выручка возрастет примерно на 14% — до $18 млрд. В результате EBITDA после уплаты пошлин и других расходов может достигнуть $1,5 млрд, что на 3% выше нашего базового сценария.

После потери Европой приблизительно 90% EBITDA Газпрома, основным источником прибыли ныне является бизнес сжиженными углеводородами. К нему относятся объемы «Газпром нефти» и газовый конденсат материнской компании.

Ожидается, что в ближайшие годы баланс сместится в сторону экспорта газа. Поставки в Китай достигнут постоянных контрактных объемов: по трубопроводу «Сила Сибири» с 2025 года увеличится до 38 млрд куб. м с 22 млрд куб. м прошлого года, а по дальневосточному газопроводу «Сахалин–Хабаровск–Владивосток» — с нуля до 10 млрд куб. м к 2030 году.

Высокие цены на газ, среди прочего из-за конкуренции Европы с Азией за СПГ, способны поддерживать финансовые показатели Газпрома даже при нынешнем экспорте в другие страны, несмотря на сокращение поставок в Европу. Поставки в азиатском направлении будут только расти.

БКС Мир инвестиций