Снижение потребления газа в Европе и рост зависимости от сжиженного природного газа.

Нестабильность наблюдается на газовом рынке Европы: резкий скачок спотовых цен после угрозы транзита российского газа через Украину демонстрирует это. Предложение и спрос сократились, поэтому сегодня базовые поставки в регион зависят от СПГ. Несмотря на то что экспорт Газпрома в Европу вряд ли вернется к прежним объемам, цены на газ зимой могут оставаться высокими.

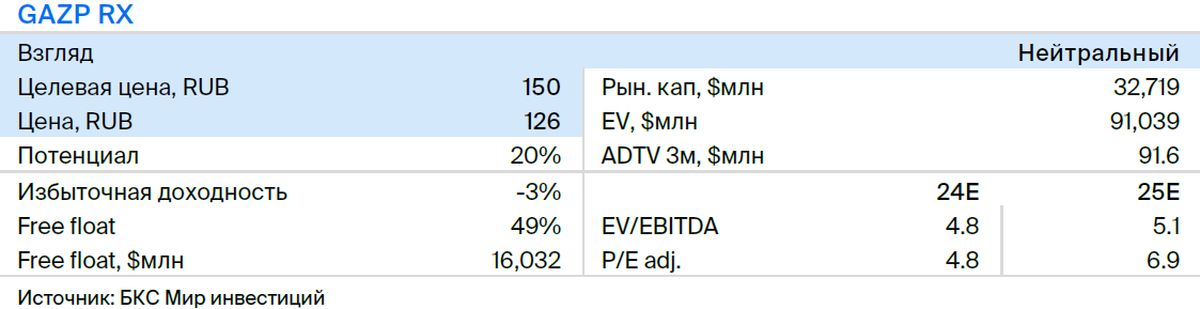

В отчёте проанализируем газовый рынок Европы и позицию Газпрома на нём. Прогнозируемая цена акции — 150 рублей. Мультипликатор P/E составляет 5,8x и превышает среднестатистическое значение на 6%.

Главное

В Европе спрос и предложение нестабильны из-за уменьшенного экспорта из России.

Территория крайне нуждается в поставках сжиженного природного газа и соперничает с Азией за эти ресурсы.

Взлет цен на газ из-за опасений поставок через Украину свидетельствует о нехватке газа.

Европейский спрос на природный газ существенно снизился относительно прошлых показателей.

Прохладная погода способствовала снижению спроса, который частично связан с теплыми последними двумя зимами в Европе. Приближение к средней температуре за десять лет может повысить его на 21 миллиард кубических метров (5%).

Некоторые причины снижения спроса могут проявиться спустя длительный период времени.

Экспорт газа в Европу, скорее всего, не вернется к показателям выше 50 миллиардов кубометров в год. Цены на газ сохранятся значительно выше предкризисных и могут увеличиться в зимний период.

В деталях

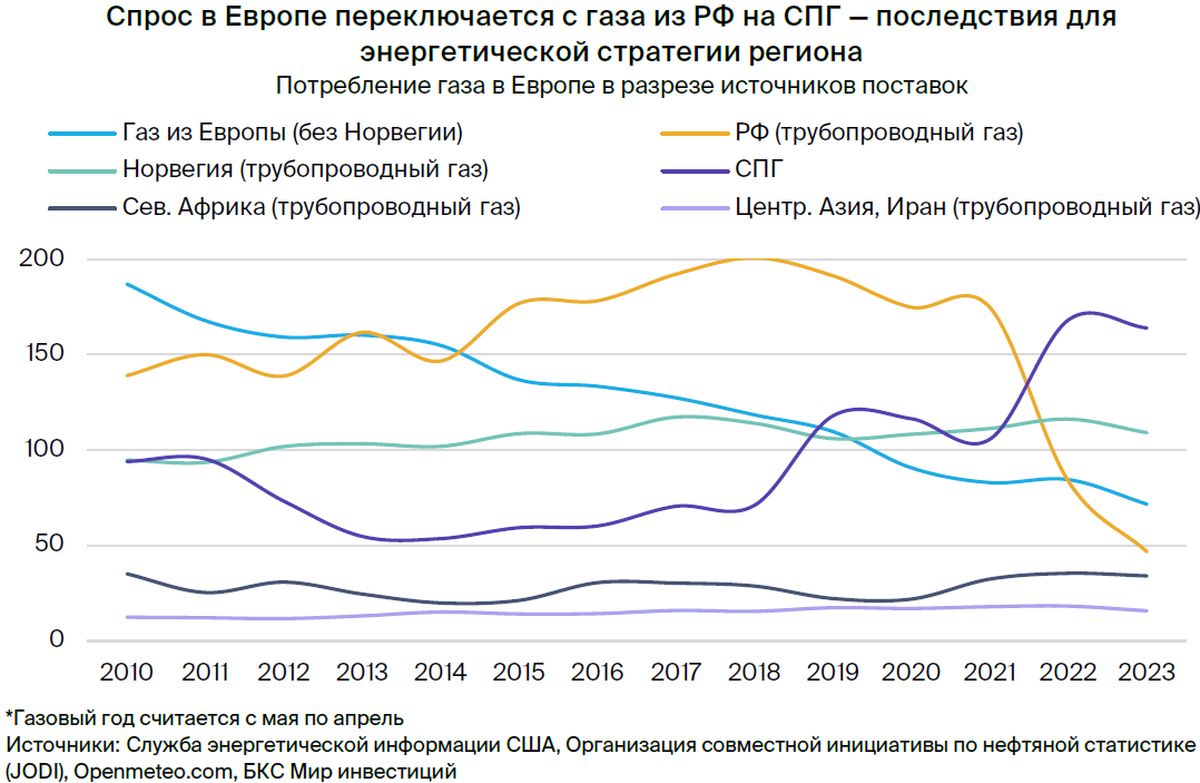

За восемь лет поставки претерпели существенные изменения: Россия заменила поставки сжиженного природного газа, что привело к заметной трансформации рисков.

За восемь лет в европейском газоснабжении произошли значительные изменения. В 2015 году Россия поставляла большую часть газа в Европу, обеспечивая более трети её потребностей.

Цены на газ из России в основном связывали с котировками нефти. В 2015 году цены на хабах зависели от ситуации на мировом рынке СПГ, который был переменным, а не базовым источником поставок, но волатильность спотовых цен на импорт снизилась благодаря газу из России и его привязке к ценам на нефть.

Россия поставляла третья часть газа в Европу в 2015 году, а в 2023 году этот показатель снизился до 11 процентов.

Добыча газа в Европе сократилась почти вдвое по сравнению с 2015 годом, поставки из России уменьшились на две трети — до 11% от общего импорта, которые, вероятно, на 60–80% зависят от цен на хабах. В то же время доля СПГ увеличилась с 11% до более чем трети и почти сравнялась с долей Газпрома.

Сжиженный природный газ стал основным, а не запасным источником поставок. Потребители в Европе зависят от колебаний цен на хабах. Недостаток СПГ приведёт к росту цен — возможно падение потребления газа и существенные изменения энергетической стратегии, чреватые рисками. Предлагаем рассмотреть ситуацию с предложением и спросом на СПГ в мире.

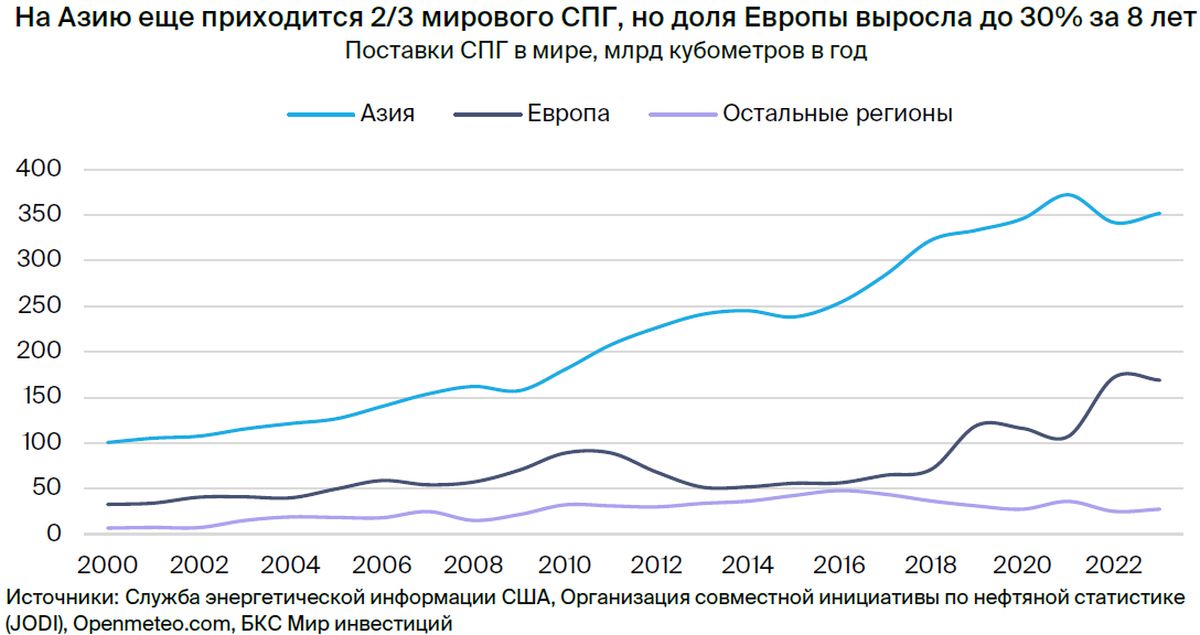

Конкуренция за поставку сжиженного природного газа между континентами усиливается.

Замена российским газом СПГ как основным источником энергии в Европе влечет за собой значительные преобразования энергетической политики региона и глобальных газовых рынков, так как Europe окажется в прямом соперничестве с Азией на рынке СПГ.

За три года доля Азии на мировом рынке СПГ снизилась с обычных 70–75% до 64%, а доля Европы удвоилась с 16% до 31% в 2023 году. С 2015 года предложение СПГ выросло на 212 млрд куб. м: Азия и Европа получили по немного более 50% новых объемов, поскольку потребление СПГ в остальном мире сократилось на 15 млрд куб. м.

В период с 2025 по 2030 год предсказывается беспрецедентный рост объёмов поставк СПГ.

Производство СПГ стремительно растет. По оценкам Службы энергетической информации США, к концу 2027 года мощности Северной Америки увеличатся с 118 до 250 млрд кубометров газа в год. В Соединенных Штатах производство уже является крупнейшим в мире. В Канаде и Мексике запланировано по два новых проекта. Катар также расширяет свои мощности и планирует увеличить производство с 105 до 170 млрд куб. м в год к 2027 году.

Новые объемы предложения временно ослабят рынок, а затем спрос его полностью переработает. Риск дефицита поставок для Европы на некоторое время существенно снизится, и регион сможет ещё больше сократить уже небольшой импорт газа из России, по крайней мере теоретически.

Полагаем, опасения касательно логистики и конкурентной цены будут стимулировать поставки Газпрома в регион объемом 40–45 млрд куб. м ежегодно, особенно в Турцию и страны Восточной Европы вроде Венгрии и Австрии.

Мы считаем, что ближайший год принесёт напряжённую ситуацию на мировом рынке газа, а энергетическая безопасность Европы будет зависеть от небольших колебаний в балансе спроса и предложения. Посмотрим, насколько благоприятная погода помогла региону за последние два года.

Прохладное время года отрицательно сказалось на покупательской активности.

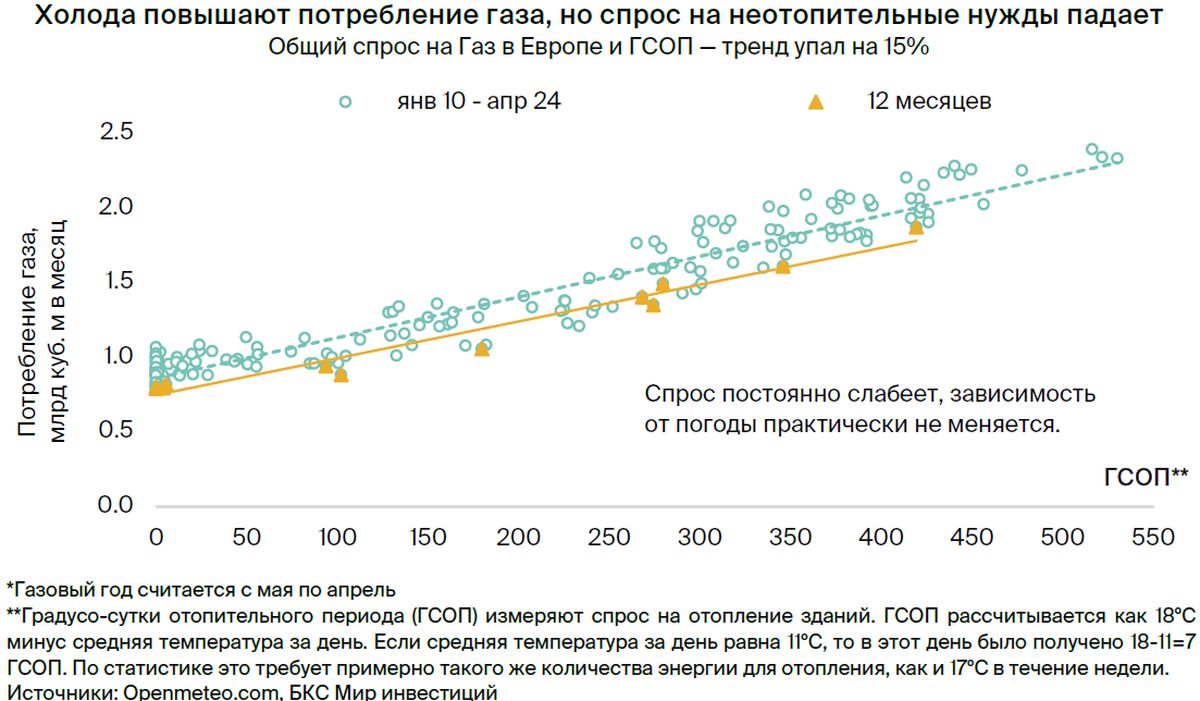

В Европе спрос на газ сократился с рекордных значений. В период с мая 2023 года по апрель 2024 года регион использовал 421 миллиард кубических метров газа. По сравнению с предыдущим периодом потребление снизилось на 32 миллиарда кубометров, или на 7%. Если сравнивать с расходом в период с 2010 по 2021 годы (в среднем 510 миллиардов кубических метров в год), уменьшение составило 89 миллиардов кубических метров, или на 17%.

Вероятнее всего, динамика обусловлена долгосрочными причинами, но погода тоже сыграла свою роль. Расчёты показывают, что отопительный сезон в Европе сократился на 6% и 12% градусо-суток по сравнению с типичным сезоном за последние десять лет.

Влияние погодных условий привело к снижению спроса на газ на 21 млрд куб. м, что составляет 5%. За период с 2000 по 2023 год этот показатель снизился на 26 млрд куб. м, или на 6%.

Возврат зимних температур в Европе к показателям последних 10 или 24 лет значительно увеличит спрос на газ. Эффект восстановления спроса перевесит негативное воздействие возможной потери транзита через Украину, которое спровоцировало рост цен на рынке в августе.

Основной вклад в снижение спроса на газ внесли постоянные факторы, сохраняющиеся до настоящего времени, как видно на представленном ниже графике.

Спрос поддаётся влиянию прежде всего высоких цен, будь то любая погода.

Несмотря на необычно тёплый сезон, потребление газа в Европе прошлого года снизилось значительно: на 63 млрд куб. м, что составляет 12% меньше среднего показателя за десятилетний период. График демонстрирует, что с конца 2021 года спрос сокращается, если учесть погодные факторы.

Европейское газопотребление в период с января по апрель снизилось на 16%, составив 43 млрд куб. м при учёте погодных условий, против средних значений 52 млрд куб. м за 2018–2021 гг.

Полагаем, решающим фактором стало резкое увеличение стоимости газа с конца 2021 года по начало 2023-го. В это время цены выросли на 340% до $1100 за тысячу кубических метров с $250 в период с 2008 по 2020 год. Даже нынешние $460 на 84% выше средних значений за тот же период.

Мерами поддержки и субсидиями многие европейские потребители сгладили удар по своим бюджетам из-за резкого роста цен, однако сейчас всё больше людей начинают чувствовать на себе его последствия. Это означает, что давление цен на спрос всё ещё сохраняется.

Какой будет влияние всего этого на Газпром, и как это повлияет на поставки газа в Европу?

Европейский рынок едва ли вернётся к прежнему объему экспорта, а высокая цена газа сохранится на долгое время.

Согласно нашим предыдущим данным, общий экспорт Газпрома в Европу и Турцию уменьшился с 450 млн кубометров в сутки (165 млрд в год) до 130 млн куб. м в сутки (47 млрд в год). Несмотря на то что ситуация пока кажется установившейся, считаем ее нестабильной.

Высокое давление, побуждающее импортеров отказаться от газа из России, вероятно, сохранится. При этом рост производства сжиженного природного газа и падение спроса на газ в Европе (в случае продолжения тренда) могут привести к полному отказу от него через несколько лет.

В практике логистики действуют ограничения: российский газ дешевле СПГ, а Турция менее чувствительна к политическому давлению по сравнению с европейскими странами. Поэтому Газпром может сохранять текущий объем экспорта, особенно при строительстве газового хаба в Турции.

Говоря о ценах, то, по нашему мнению, цены на газ в Европе, даже если снизятся с текущих показателей, долгосрочно останутся выше докризисных значений — примерно $350 против $250 раньше.

Цена играет важную роль для Газпрома, даже при небольших объемах поставок.

Если исходить из того, что до кризиса Газпром должен был экспортировать 175 миллиардов кубометров газа в год по цене около 280 долларов (исторический уровень с небольшой поправкой на инфляцию), то валовая выручка от экспорта в Европу и Турцию должна была бы составить 49 миллиардов долларов в год. В нашей же модели закладываются объемы в 45 миллиардов кубометров при цене в 350 долларов, что дает выручку порядка 16 миллиардов долларов в год, то есть почти на 70% меньше.

Если за поставки СПГ в Европу придется конкурировать с Азией, цены на газ в долгосрочной перспективе могут превысить наши прогнозы. При цене около $400 и тех же объемах экспорта выручка увеличится примерно на 14%, до $18 млрд. В результате EBITDA после уплаты пошлин и прочих расходов может вырасти до $1,5 млрд, что на 3% выше нашего базового сценария.

После потери европейского рынка, около 90% прибыли Газпрома обеспечивают жидкие углеводороды, которые главным образом состоят из продукции «Газпром нефти» и газового конденсата материнской компании.

В ближайшие годы ожидается смещение баланса в сторону экспорта газа. Поставки в Китай достигнут постоянных контрактных уровней: по «Силе Сибири» объемы с 2025 года увеличатся до 38 млрд куб. м с 22 млрд куб. м прошлого года, а по дальневосточному газопроводу Сахалин-Хабаровск-Владивосток — с нуля до 10 млрд куб. м к 2030 году.

Несмотря на уменьшение поставок в Европу, высокие цены на газ (в том числе из-за конкуренции Европы с Азией за СПГ) могут сохранить финансовые показатели Газпрома при текущем объёме экспорта в другие страны, учитывая рост поставок в азиатском направлении.

БКС Мир инвестиций