Тактическое рассмотрение долгосрочного портфеля российских облигаций. 26 июля 2024

Поддерживаем оптимистичный настрой относительно рынка задолженностей в рублях. Внутри портфеля меняем АФК Система на ОФЗ 26238, а ОФЗ 26221 — на ОФЗ 26239.

Главное

Инфляция за неделю составила 0,11%, что указывает на стабильность на низком уровне.

В июне рыночное кредитование практически прекратилось, в июле наблюдается снижение объёмов кредитов.

Предполагается, что рынок отреагирует положительно на результаты заседания Центробанка.

Курс рубля ниже отметки 90 за доллар оценивается как умеренно положительный.

Цена нефти Уральской марки приближается к восемьдесят долларам за баррель — это положительный фактор.

В деталях

Цена включает восемнадцать процентов ставки. Предполагается изменение направления рыночной тенденции.

В течение второй недели инфляция остаётся умеренной. В июне банки предоставили физическим лицам кредиты на 0,8 триллиона рублей, в основном это ипотека и связанные с ней займы. Прибавляем к этому двадцать процентов первого взноса, и получается один триллион рублей кредитов девелоперам за счёт средств на эскроу-счетах. Это весь прирост кредитов за июнь, поэтому для чисто рыночного кредитования уже не остается места, что является заслугой ЦБ.

В июле из-за сокращения льготных программ кредитование уменьшилось на более чем 30%. С ставкой 17–18% ожидается снижение доходностей долгосрочных ОФЗ, так как не реализовался самый неблагоприятный сценарий. Взгляд на рынок в долгосрочной перспективе остается умеренно позитивным: к 2025–2026 годам ожидаем постепенное снижение доходностей долгосрочных ОФЗ до 9–11% с более чем 15%.

Меняем флоатеры: АФК Система и ОФЗ 26221 на ОФЗ 26238 и ОФЗ 26239

Благодаря положительным показателям и ожиданию постановления о ставках, продлевается срок погашения портфеля, а облигация с изменяющимся процентом — флоатер Системы — заменяется на ОФЗ 26238.

Заменяем ОФЗ 26221 на 26239, так как рост последних дней в меньшей степени коснулся выпуска 26239. Выпуск вырос в цене на 0,1%, а ОФЗ 26221, подобные по сроку госбумаги, подорожали на 0,5%.

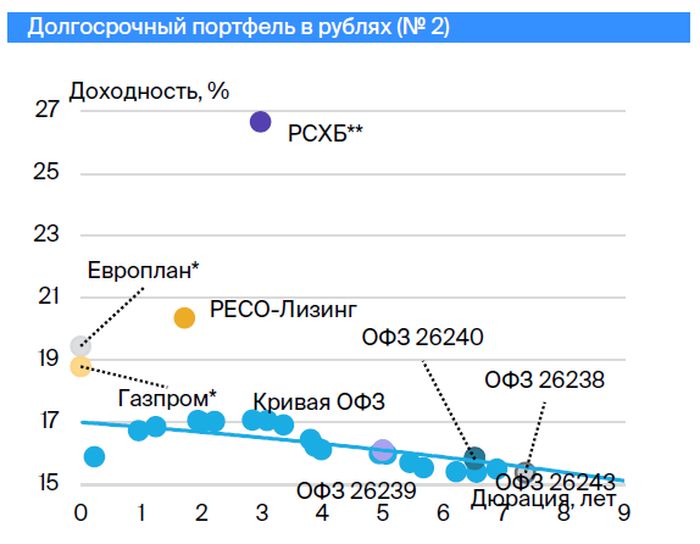

Структура доходов ценных бумаг в инвестиционных портфелях по состоянию на 25 июля 2024 года.

Эмитенты и выпуски

Сегежа

Серия 002P-05R

Сегежа специализируется на лесозаготовке и деревообработке. Деятельность компании поддерживается слабым курсом рубля и 62%-ым акционером АФК Система. Вследствие санкций пришлось перенаправить часть продукции из Европы в Китай, что привело к росту издержек.

Предполагается уменьшение долговой нагрузки из-за слабого курса рубля; эффект наблюдался во II квартале 2023 г., когда EBITDA выросла в три раза. Ожидается снижение доходности до более приемлемых 22%, или +7% к выпускам АФК Система, потенциальный доход — 23% за полгода и 38% за год.

Европлан

Серия 001Р-07

Европлан — крупная российская компания, занимающаяся автолизингом. Бизнес компании достаточно устойчив к кризисам, эффективен и характеризуется низкими финансовыми рисками. В кризисные периоды цена на автомобили (залоги) возрастает из-за курса доллара, что приводит к снижению убытков по лизингу. Прибыль составляет 6% от активов, что является лучшим показателем в сфере лизинга и банковского дела. У компании низкая долговая нагрузка.

Предполагаемая YTM 19,5% — предел для первой группы неквалифицированных инвесторов, ожидают снижения до уровня РЕСО-Лизинга, который составляет 19,2%. Возможный доход за шесть месяцев — 10%, что является привлекательным показателем.

ОФЗ

серия 26243

серия 26240

серия 26239

серия 26238

У России чистый долг отрицательный, а экономика развивается. Ожидается снижение доходности на 1,5% за полгода и 3% за год. Такой прогноз делается из-за опережающих индикаторов: размещение ОФЗ с переменным купоном (флоатеров), повышение налогов, более низкий дефицит бюджета в 2025 году по сравнению с 2024 годом, досрочная отмена льготной ипотеки банками, крепкий рубль. Все это указывает на снижение напряженности на рынке облигаций с фиксированным купоном.

ВТБ

Серия СУБ-Т2-1

ВТБ — второй российский банк с высокими показателями качества активов и прибыльности, также получивший государственную поддержку (у государства 61%+ акций). ВTБ ощутил негативное влияние санкций, но критической проблемы с капиталом не предвидится, о чем свидетельствует отчет агентства АКРА от сентября.

Выпуск СУБ-Т2-1 — субординированная облигация, не подлежащая отмене, списанию или приостановке выплаты купонов за пределами процедуры санации/временной администрации и/или снижения норматива акционерного капитала менее 2%. Ожидается восстановление цены к дате начала выплаты дивидендов и купонов по бессрочным облигациям. Потенциальный доход может составить более 30% годовых по ВТБ.

Россельхозбанк (РСХБ)

Серия 01Т1

Госбанк РСХБ, полностью принадлежащий государству, позиционирует себя как институт развития и поддержки сельского хозяйства. Ежегодно его капитал увеличивается на 30 миллиардов рублей, за последние пять лет докапитализация составила 150 миллиардов рублей, в том числе 17 миллиардов рублей в январе 2023 года.

Выпуск 01Т1 — бессрочная рублевая облигация с возможностью отмены купонов по решению эмитента и списания при снижении норматива акционерного капитала ниже 5,125%. Доходность до ближайшего колл-опциона через пять лет составляет 26,1%, а расчетная доходность последующих — 15% (купон после первого колл-опциона рассчитывается как доходность 10-летней ОФЗ плюс 2,6%). Справедливый спред равен 2,5% из-за большей ликвидности по сравнению с облигациями ВТБ. Предполагается восстановление цены облигации после нормализации ситуации на рынке сильно субординированных бумаг ВТБ.

РЕСО-Лизинг

Серия БО-П-22

РЕСО-Лизинг — лидер стабильного сегмента автолизинга, демонстрирующего противоциклическую динамику в периоды кризиса: снижение курса рубля способствует увеличению стоимости залогового имущества (иномарок) и сокращению кредитных рисков.

Выпуск БО-П-22 имеет доходность 20,6%, такую же, как у Балтийского Лизинга, при более высоком кредитном качестве по всем трем ключевым рискам: бизнес, финансовому и акционерному. Ожидается доход 9%+ за полгода.

Газпром

Серия Газпром капитал БО-003Р-02

Газпром занимается добычей газа и нефти, владеет российским газотранспортным сетей и имеет монополию на экспорт по трубам. В 2022 году доходы от газа, нефти и прочих товаров составили соответственно 66%, 29% и 5%, EBITDA — 62%, 33% и 5%. себестоимость добычи газа и нефти одна из самых низких в мире.

Выпуск БО-003Р-02 со ставкой доходности (YTM) 18,9% является наивысшим в первом эшелоне, куда входят самые надежные компании. Купон переменный (ключевая ставка + 1,25% = 17,25%), выплаты ежемесячные с переоценкой через каждые семь дней. За полгода ожидаемый доход 10%, что привлекательно.

Через ПИФ «Основа» доступно инвестирование в государственные облигации и долговые ценные бумаги ведущих российских компаний с высоким кредитным рейтингом. При выборе бумаг важнейшим критерием является готовность эмитентов предложить повышенную процентную ставку. Стратегия ПИФа также включает участие в перспективных первичных размещениях.

Еще портфели облигаций:

• Стратегия: долгосрочный портфель российских облигаций к 26 июля 2024 года.

БКС Мир инвестиций

Открытое акционерное общество управление капитала «БКС» имеет лицензию № 21-000-1-00071 от 25 июня 2002 года, выданную Федеральной комиссией по ценным бумагам России, на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Подробности о работе с паевыми инвестиционными фондами АО УК «БКС», а также сведения об агентах, включая полное и сокращенное фирменное наименование, местонахождение и лицензию агентов, доступны на официальном сайте АО УК «БКС» в сети Интернет. www.bcs.ru/amВ офисе АО УК «БКС», расположенном по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: (383) 210-50-20, предоставляется информация, предусмотренная действующим законодательством Российской Федерации. АО УК «БКС» также публикует информацию в ленте ООО «Интерфакс-ЦРКИ».

Информация о доходности (приросте стоимости пая) ПИФ под управлением АО УК «БКС» предоставлена без учёта надбавок/скидок и налогообложения. Взимание надбавок/скидок снизит доходность инвестиций в паи паевого инвестиционного фонда. АО УК «БКС» и государство не гарантируют доходность инвестиций в инвестиционные фонды. Данные о ценных бумагах указаны в материале только для описания паевых инвестиционных фондов и не могут рассматриваться или использоваться как реклама, предложение или побуждение к вложению в ценные бумаги или другие финансовые инструменты.

АО УК «БКС» не несет ответственности за результаты принятых на основе данных решений. Не является рекламой ценных бумаг. Инструменты в соответствии с иностранным правом могут быть не признаны ценными бумагами РФ и предназначены только для квалифицированных инвесторов. Информация об указанных инструментах адресована только квалифицированным инвесторам. Пример ожиданий инвестора, целей инвестиций, фондов, профиля драйверов роста является предположительным и не гарантирует уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций.

Полное наименование паевого инвестиционного фонда АО УК «БКС»: Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Основа», регистрационный номер правил фонда: 0140-58233625, дата регистрации 8.10.2003, ФКЦБ. Изменение стоимости пая на 28.06.2024 за 1 месяц составило -0,29%, за 3 месяца -0,80%, за 6 месяцев +1,23%, за 1 год +0,59%, за 3 года +13,54%, за 5 лет +33,52%. Дополнительная информация – на сайте АО УК «БКС». https://bcs.ru/am).