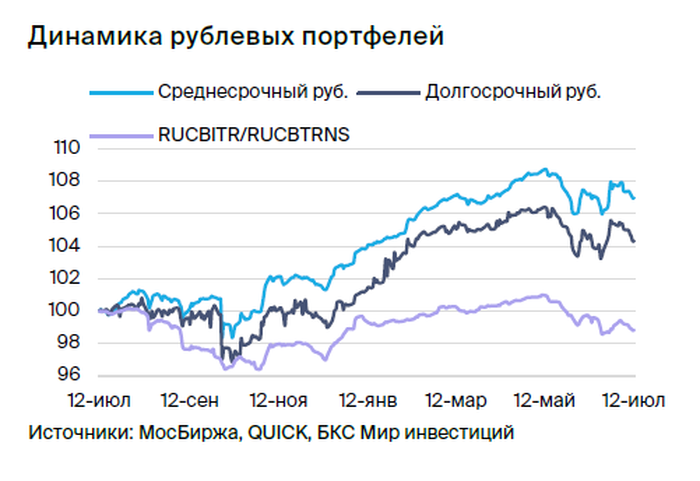

Тактические соображения при формировании долгосрочного портфеля облигаций, конвертируемых в рубли.

Позитивный взгляд на долг в рублях. В портфеле замена Евраз на Европлан, выделение Газпрома.

Главное

Инфляция за прошедшую неделю достигла 0,11%, что ниже показателя в 0,27% неделей ранее.

Ожидается повышение базовой ставки до 17%.

• YTM ОФЗ росли до новых максимумов на уровне 16,4%.

Курс рубля ниже отметки 90 к доллару оценивается как умеренно положительный.

Цена нефти Уралов приблизилась к $80 за баррель, что является благоприятным фактором.

Переходим от ЕВРАЗ к ЕВРОПЛАН и обращаем внимание на ГАЗПРОМ.

В деталях

Рост доходности ОФЗ достиг новых высот накануне заседания ЦБ по процентной ставке. Замеряемая еженедельно инфляция снизилась, но несколько больше смещена в сторону продовольствия. Из-за этого динамика относительно устойчивых компонентов может быть еще более заметной. Эта информация официально будет доступна только после заседания. Предполагаем, что рост инфляции в предыдущую неделю был отчасти связан с повышением тарифов.

Центральный банк может понизить прогноз темпов устойчивой инфляции, что даст возможность не поднимать ставку до 18%, а лишь до 17%. В этом случае у регулятора появится время для оценки влияния завершения льготной ипотеки и параметров бюджета на 2025 год.

Повышение доходности долгосрочных облигаций федерального займа России может быть обусловлено американским требованием к дружественным нерезидентам продать свои ОФЗ до конца августа и неодобрительным отношением к ставке.

При ставке 17–18% прогнозируется снижение доходности долгосрочных ОФЗ, так как не наступил самый негативный сценарий. В долгосрочной перспективе взгляд на рынок остается умеренно позитивным, поскольку к 2025–2026 годам ожидается постепенное снижение доходности долгосрочных ОФЗ до 9–11% с более чем 15%.

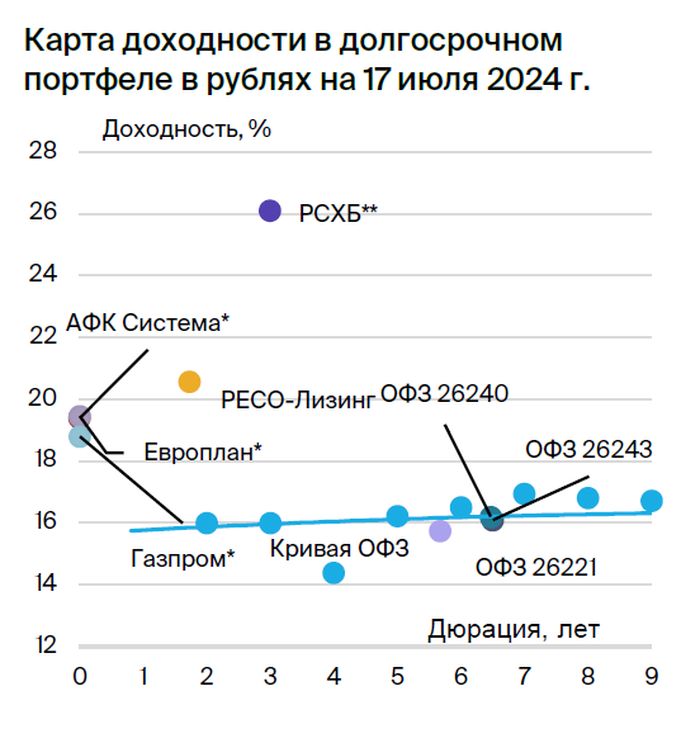

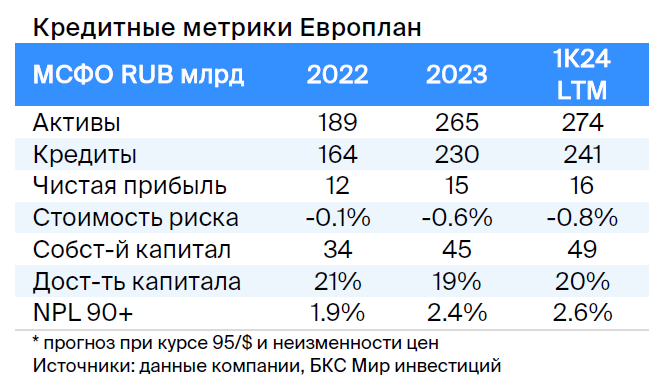

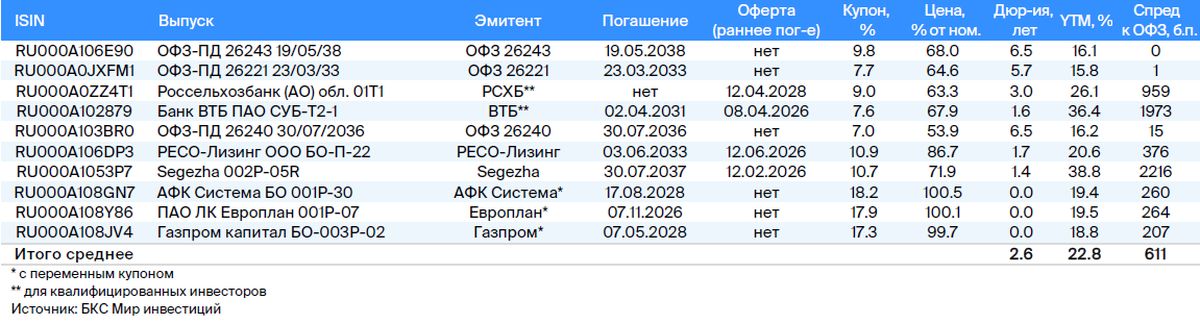

Заменяем облигацию Евраза с переменной ставкой на облигацию Европлана. Евраз показывает рост: предполагаемая доходность составляет 18,3–18,4%. Это меньше, чем у аналогов, поэтому заменяем Евраз в портфеле на Европлан.

Европлан — российская автолизинговая компания с эффективным бизнесом и низкими финансовыми рисками в секторе, устойчивом к кризисам. Владеет стабильным бизнесом: цены на автомобили (залоги) повышаются в кризис из-за курса доллара США, что ведет к снижению убытков по лизингу. Прибыль составляет 6% от активов — лучший показатель в лизинговой и банковской отраслях. Низкая долговая нагрузка: капитал занимает 20% от активов, что превосходит показатели Сбера.

Эмиссия облигаций Европлана 001Р-07 обеспечивает наивысшую условную (при ставке в 16% до погашения) доходность YTM – 19,5%, среди надежных эмитентов второго эшелона для инвесторов без квалификации. Предполагается снижение условной доходности до 19,2%, сопоставимой с облигациями РЕСО-Лизинг. Купон возрастет через неделю после повышения ключевой ставки. Условная YTM – 19,5%, потенциальный доход – более 10% за полгода.

Газпром Капитал БО-003Р-02 предлагает наивысшую условную доходность среди облигаций первой группы – 18,8%. Газпром считается одним из самых надежных эмитентов. Кредитоспособность компании обеспечивается государственными гарантиями, нефтяным бизнесом и оставшимися запасами газа.

Нефтяная отрасль обеспечивает около 50% EBITDA и примерно 60% операционной прибыли, поэтому предполагается поддержание уровня долговой нагрузки Газпрома на среднем уровне: по оценкам экспертов, 2,1х за 2023 год по показателю Чистый долг/EBITDA. Предполагается доход по облигациям Газпром капитал БО-003Р-02 более 19% за год.

Эмитенты и выпуски

Сегежа

Серия 002P-05R

Сегежа специализируется на лесозаготовке и деревообработке. Деятельность компании поддерживается слабым курсом рубля и 62%-ым акционером АФК Система. Санкции существенно повлияли на компанию, потребовав перенаправления части продукции из Европы в Китай, что увеличило затраты.

Предполагается снижение уровня долговой нагрузки с рекордных 17 раз на EBITDA до 5,5 раз к концу 2024 года при слабом курсе рубля около 95 за доллар. Эффект уже был заметен во II квартале 2023 года, когда EBITDA увеличилась в три раза при среднем курсе 81 за доллар. Чистый долг/EBITDA АФК Система составляет примерно 3,8 раз, но третья часть долга может быть погашена путем продажи доли в Ozon.

Помощь Сегеже не окажет влияния на долговую нагрузку. Пропорционально консолидированная EBITDA составит 150–160 млрд рублей, при этом на стабильный бизнес МТС приходится 70%.

Предполагается уменьшение прибыли до уровня в 22 процента, что на 7 процентов больше показателей выпущенных активов компании АФК Система. Возможный доход составит 23 процента за шесть месяцев и 38 процентов за год.

Аналитики БКС Мир инвестиций настроены негативно к акциям компании и ставят им цель в 2,5 рубля.

Европлан

Серия 001Р-07

Европлан — крупная российская автолизинговая компания с устойчивым бизнесом и низкими финансовыми рисками. В кризисные времена цена на автомобили (залоги) растет из-за курса доллара, что снижает убытки по лизингу. Прибыль составляет 6% от активов — лучший показатель в лизинговой и банковской отраслях. Долговая нагрузка низкая: капитал составляет 20% от активов, что превышает показатели Сбера.

У Саида Гуцериева контроль. Гипотетическая YTM 19,5% — предел для первоначального уровня непроверенных компаний, ожидается снижение до показателя РЕСО-Лизинг (19,2%). Предполагаемый доход за полгода — 10%.

Россия

Серия 26243

Серия 26240

Серия 26221

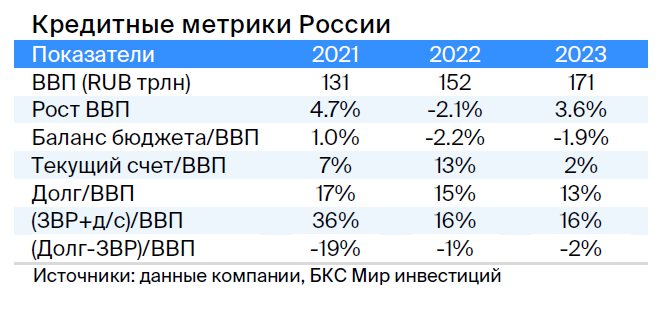

В России чистый долг отрицательный, экономика развивается.

Согласно ОФЗ 26243, 26240 и 262221, прогнозируется уменьшение доходности на 1,5% за полгода и на 3% за год. Такое предположение делается из-за опережающих индикаторов: размещение Минфином ОФЗ с переменным купоном (флоатеров), повышение налогов, более низкий дефицит бюджета в 2025 году по сравнению с 2024 годом, досрочное прекращение льготной ипотеки банками и укрепление рубля. Эти факторы свидетельствуют о снижении напряжённости на рынке облигаций с фиксированным купоном.

АФК Система

Серия БО 001Р-30

Кредитоспособность АФК Система определяется 50%-ной долей в МТС (70% пропорционально консолидированной EBITDA). Система владеет также 30% Ozon, 43% — в Элементе, 49% — в Эталоне. Планируется IPO Медси и других проектов.

Уровень долговой нагрузки по чистой задолженности к EBITDA равен 3,8 раза, что считается высоким показателем, но не включает стоимость доли в Ozon, которая равна 1,5 раз EBITDA. Выпуск АФК Система представляется привлекательным.

Выпуск БО 001Р-30При предполагаемой доходности по портфелям (YTM) 19,4%, что является максимальным показателем во втором эшелоне, прогнозируется доход выше 18% в годовом исчислении.

Аналитики БКС Мир инвестиций придерживаются нейтрального отношения к акциям этой компании, устанавливая целевую цену в 31 рубль.

ВТБ

Серия СУБ-Т2-1

ВТБ — второй по величине российский банк с качественными активами, прибылью и государственной поддержкой (государство владеет более 61% акций), но существенно пострадавший от санкций. С проблемой капитала не ожидается. Этому подтверждение предоставил сентябрьский отчет агентства АКРА.

Выпуск СУБ-Т2-1Облигация подчиненная без права отказа, списания или приостановки платежей купонов за пределами процедуры санации/временной администрации и/или снижения норматива уставного капитала менее чем на 2%.

Прогнозируемая доходность по погашению через восемь лет составляет 16,5%, а по колл-опциону — 36,4% (после колл-опциона купон равен сумме доходности пятилетних ОФЗ и 2,2%) с потенциалом снижения на 3% и 8% соответственно (доходность более 31%).

Предполагается возврат стоимости к моменту начала распределения дивидендов и купонов по бессрочным облигациям. Возможный доход превышает 30% годовых на ВТБ.

Аналитики БКС Мир инвестиций настроены оптимистично по поводу акций банка и устанавливают целевую цену в 0,035 рубля.

Россельхозбанк (РСХБ)

Серия 01Т1

Государственный банк РСХБ, полностью принадлежащий государству, позиционирует себя как институт развития и поддержки сельского хозяйства. Практически каждый год капитал банка увеличивается на 30 миллиардов рублей. За пять лет объем докапитализации составил 150 миллиардов рублей, в том числе 17 миллиардов рублей в январе 2023 года.

Выпуск 01Т1Облигация в рублях, бессрочная, подчиненная эмитенту, с возможностью приостановления выплаты купонов по его решению и списанием, если показатель акционерного капитала опустится ниже 5,125%.

В связи с последней докапитализацией в 2023 году среднего размера банка, полностью принадлежащего государству, публичного официального заявления о планах продолжить выплаты по бессрочным выпускам и оценочно низкого санкционного эффекта банк не прекратит выплачивать купоны по облигациям, ему не потребуется существенная докапитализация.

Доходность к ближайшему колл-опциону через пять лет составляет 26,1%, а расчетная по последующим — 15% (купон после первого колл-опциона равен доходности десятилетних ОФЗ плюс 2,6%). Справедливый спред — 2,5% из-за лучшей ликвидности по сравнению с ВТБ. Предполагаем восстановление цены облигации после нормализации ситуации с субординированными бумагами ВТБ.

РЕСО-Лизинг

Серия БО-П-22

РЕСО-Лизинг — лидирующая компания на стабильном рынке автолизинга. Автолизинг устойчив к кризисам, поскольку падение курса рубля повышает стоимость иномарок в качестве залога и сокращает кредитные риски.

Выпуск БО-П-22Предлагается торги с доходностью 20,6%, равной показателю Балтийского Лизинга при более высоком кредитном качестве по всем трем ключевым рискам: бизнес-риску, финансовому риску и акционерному риску. Предполагаемый доход — от 9% за полгода. Подробнее —. отчете.

Газпром

Серия Газпром капитал БО-003Р-02

Газпром, являясь поручителем/оферентом по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой России и контролирует экспорт по трубам. В 2022 году выручка от газа, нефти и прочих видов деятельности составила 66%, 29% и 5% соответственно, а EBITDA — 62%, 33% и 5%. Себестоимость добычи газа и нефти одна из самых низких в мире.

Уровень задолженности невелик: чистый долг к EBITDA равен 1,0х. Предполагается сохранение данного показателя на низком уровне — 1,5–2,0х. Риск ликвидности и рефинансирования низкий из-за наличия 17 млрд долларов, что позволяет погасить все долги за год и более, а также благодаря государственной поддержке.

Владельцы акций: Российская Федерация (как напрямую, так и косвенно) — 50,2%, в свободном доступе — 49,8%.

Условная YTM Газпром капитала БО-003Р-02 В первом эшелоне, где располагаются самые надежные компании, ставка составляет 18,9%. Купон переменный (ключевая ставка плюс 1,25% равняется 17,25%), выплаты ежемесячные с переоценкой раз в семь дней. За полгода возможный доход — 10%, это привлекательно.

БКС Мир инвестиций придерживается нейтрального мнения по акциям данной компании с прогнозной стоимостью 150 рублей.

Консервативным инвесторам, предпочитающим готовые решения, может подойти ПИФ «Основа». В него включены гос облигации и облигации ведущих российских компаний с высокими кредитными рейтингами.

Еще портфели облигаций:

• Стратегия инвестирования: долгосрочное размещение средств в российские облигации. Июнь 2024 года.

БКС Мир инвестиций

Налоговая выгода действует на доли открытых паевых инвестиционных фондов, приобретенных после 1 января 2014 года, согласно статье 219.1 Налогового кодекса Российской Федерации.

АО УК «БКС» осуществляет деятельность по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами на основании лицензии № 21-000-1-00071 от 25.06.2002 ФКЦБ РФ. Информация об агентах АО УК «БКС», их полных и сокращенных фирменных наименованиях, местонахождении, лицензиях представлена на официальном сайте в сети «Интернет» www.bcs.ru/am, а также в офисе компании по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: (383) 224-55-55.

АО УК «БКС» предоставляет информацию о стоимости пая Открытого паевого инвестиционного фонда рыночных финансовых инструментов «БКС Основа» (регистрационный номер правил фонда: 0140-58233625, дата регистрации 8.10.2003). Изменение стоимости пая на 28.06.2024 за последние периоды составило: -0,29% (за 1 месяц), -0,80% (за 3 месяца), +1,23% (за 6 месяцев), +0,59% (за 1 год), +13,54% (за 3 года) и +33,52% (за 5 лет).

Дополнительно информацию можно получить на сайте АО УК «БКС» (https://bcs.ru/am/).