Стратегия долгосрочного инвестирования в рублевые облигации

Ожидается положительное развитие рынка заёмных средств в рублях. В инвестиционном портфеле происходит замена «Евраз» на «Европлан», а также акцент делается на «Газпроме».

Главное

Инфляция за последнюю неделю выросла на 0,11%, тогда как неделей ранее рост составлял 0,27%.

Ожидается увеличение ключевой ставки до 17%.

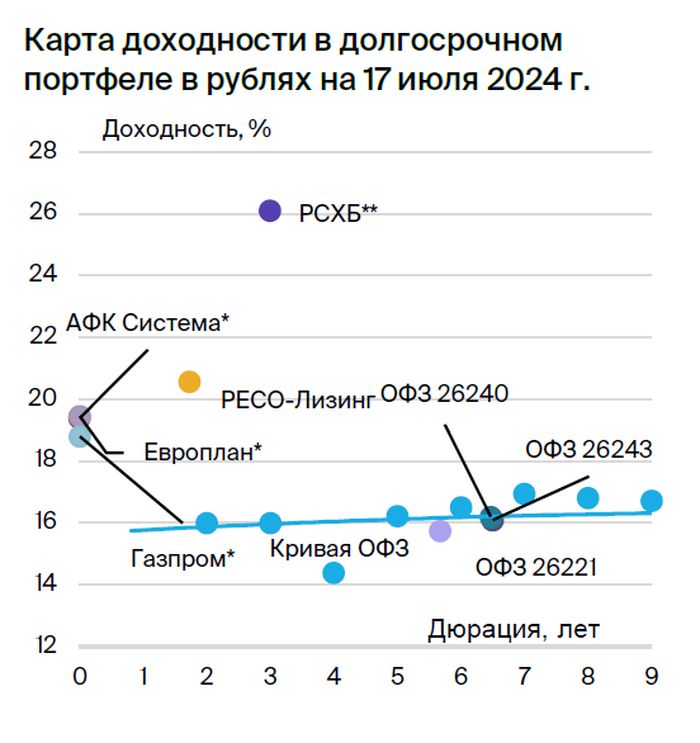

• YTM ОФЗ росли до новых максимумов на уровне 16,4%.

Курс рубля ниже отметки 90 за доллар оценивается как умеренно благоприятный.

Цена нефти Урала приблизительно 80 долларов за баррель — это благоприятная тенденция.

В инвестиционном портфеле заменяем акции Евраз на Европлан, акцентируем внимание на Газпроме.

В деталях

Доходность облигаций федерального займа достигла рекордных значений накануне заседания Центрального банка относительно процентной ставки. Замеряемая еженедельно инфляция снизилась, но при этом больше сместилась в сторону продовольственных товаров. Из-за этого динамика относительно устойчивых компонентов может быть еще более заметной, но официальная информация будет только после заседания. Считаем, что рост инфляции за предыдущую неделю был отчасти связан с повышением тарифов.

Центральный Банк может снизить прогноз темпов устойчивой инфляции, что даст возможность не повышать ставку до 18%, а только до 17%. Регулятор получит время для оценки влияния окончания льготной ипотеки и параметров бюджета на 2025 год.

Повышение доходности долгосрочных облигаций федерального займа (ОФЗ) возможно связано с требованием США к дружественным нерезидентам продать ОФЗ до конца августа, а также негативными ожиданиями по поводу процентной ставки.

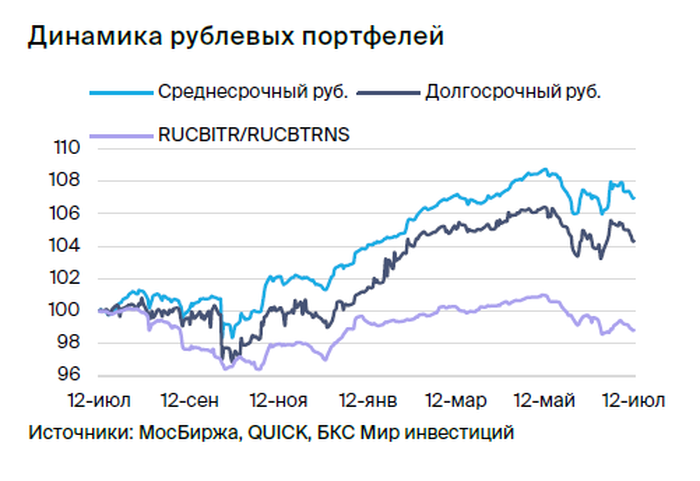

При ставке 17–18% прогнозируется снижение доходности долгосрочных ОФЗ, поскольку не реализовался самый негативный сценарий. Позитивный взгляд на рынок в долгосрочной перспективе сохраняется, так как к 2025–2026 годам ожидается постепенное снижение доходности долгосрочных ОФЗ до 9–11% с более чем 15%.

Взамен облигации Евраза с изменяемым доходом принимается евробонды Европлана. Евраз увеличился в объёме: прогнозируемая доходность составила 18,3–18,4%, что меньше, чем у аналогичных инструментов, поэтому заменим его в портфеле на Европлан.

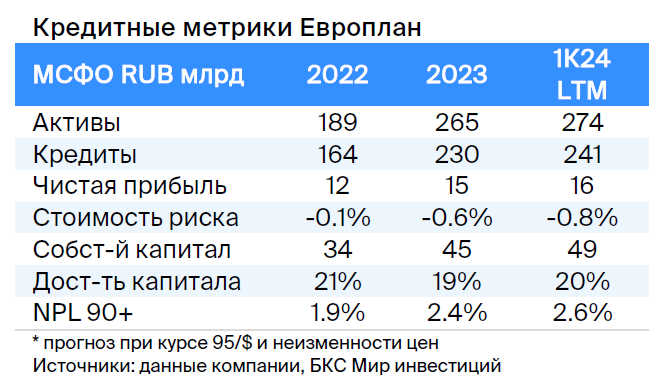

Европлан — крупная российская компания по автолизингу, действующая в стабильном секторе с эффективным бизнесом и малыми финансовыми рисками. Владеет устойчивым бизнесом: цены на автомобили (залоги) повышаются во время кризиса из-за курса доллара США — убытки по лизингу незначительны. Прибыль в размере 6% от активов — лучший показатель в отраслях лизинга и банковского дела. Долговая нагрузка мала: капитал составляет 20% от активов — очень высокий показатель, превосходящий показатели Сбербанка.

Предложение облигаций Европлана 001Р-07 обеспечивает наивысшую условную (при ставке в 16% до погашения) доходность YTM среди надежных эмитентов второго эшелона для инвесторов без квалификации. Предполагается снижение условной доходности до 19,2%, аналогичного показателя конкурента РЕСО-Лизинг. Купон увеличится через неделю после повышения ключевой ставки. Условная YTM — 19,5%, потенциальный доход — свыше 10% за полгода.

Газпром Капитал БО-003Р-02 предлагает самую высокую условную доходность (18,8%) среди облигаций первого уровня. Газпром считается одним из самых надежных заемщиков благодаря государственной поддержке, нефтяному бизнесу и сохранившимся активам в газовой отрасли.

Нефтяной бизнес предоставляет около 50% EBITDA и примерно 60% операционной прибыли, поэтому прогнозируем сохранение долга Газпрома на среднем уровне: по нашим расчётам, 2,1х в 2023 году по показателю Чистый долг/EBITDA. Ожидается доход по облигациям Газпром капитал БО-003Р-02 более 19% за год.

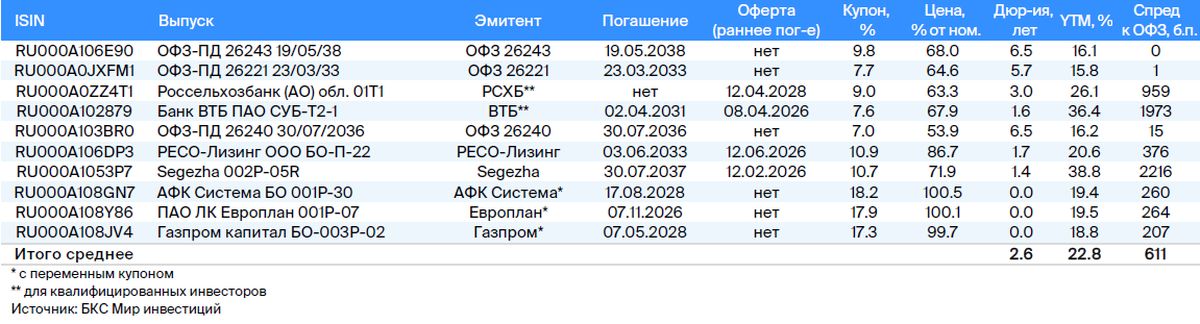

Эмитенты и выпуски

Сегежа

Серия 002P-05R

Сегежа специализируется на лесозаготовке и деревообработке.

Компания опирается на слабый рубль и поддержку своего основного акционера АФК Система (62%). Санкции негативно сказались на деятельности компании — пришлось перенаправить часть продукции из Европы в Китай, что привело к росту расходов.

Ожидается снижение долговой нагрузки с показателя 17 до 5,5 в 2024 году при слабом курсе рубля (95 за доллар). Эффект уже наблюдался во II квартале 2023 года, когда EBITDA увеличилась в три раза при среднем курсе 81 за доллар. Чистый Долг/EBITDA АФК Система составляет около 3,8х, но треть долга можно погасить, продав долю в Ozon.

Финансовая поддержка Сегежа не отразится на задолженности. Пропорциональный объём консолидированного EBITDA оценивается в 150–160 млрд рублей, причём 70% приходится на стабильные подразделения МТС.

Предполагается сокращение доходности до уровня 22%, что соответствует увеличению выпусков АФК Система на 7%. Возможный доход составит 23% за шесть месяцев и 38% за год.

Аналитики БКС Мир инвестиций считают акции компании не перспективными и ставят им целевую цену в 2,5 рубля.

Европлан

Серия 001Р-07

Европлан — крупная российская автолизинговая компания, действующая в секторе, устойчивом к кризисам. Компания обладает эффективным бизнесом и низкими финансовыми рисками. Стабильность бизнеса обеспечивается ростом цены на автомобили (залоги) во время кризиса из-за курса доллара, что приводит к снижению убытков по лизингу. Прибыль компании составляет 6% от активов — это лучший показатель в отрасли лизинга и банковского сектора. Долговая нагрузка низкая: капитал занимает 20% активов — показатель значительно превышающий уровень Сбера.

У Саида Гуцериева контроль. Предполагаемая YTM 19,5% — предел для первого эшелона для неквалов, ожидаем снижение до уровня аналога РЕСО-Лизинг в 19,2%. Потенциальный доход за полгода 10% — привлекательно.

Россия

Серия 26243

Серия 26240

Серия 26221

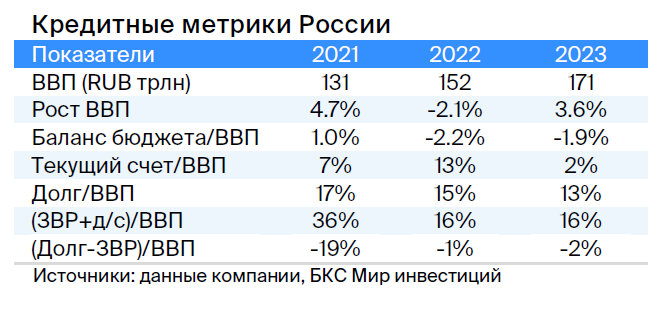

Россия демонстрирует положительный чистый баланс долга и экономический рост.

Согласно ОФЗ 26243, 26240 и 262221 ожидается снижение доходности на 1,5% за полгода и 3% за год. Опережающие индикаторы — размещение Минфином облигаций с переменным купоном, повышение налогов, более низкий дефицит бюджета в 2025 году по сравнению с 2024 годом, досрочная отмена льготной ипотеки банками и укрепление рубля — указывает на снижение напряженности на рынке облигаций с фиксированным купоном.

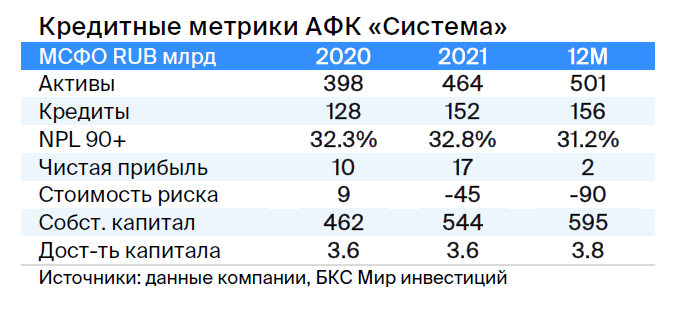

АФК Система

Серия БО 001Р-30

Кредитоспособность АФК Система обеспечивается долей в 50% МТС (70% пропорционально консолидированной EBITDA). Система владеет также 30% в Ozon, 43% — в Элементе, 49% — в Эталоне. Кроме того, готовится к IPO Медси и других активов.

Долговая нагрузка по показателю Чистый долг/EBITDA равна 3,8х, что является высоким значением, однако не включает стоимость доли в Ozon, которая составляет 1,5x EBITDA. Выпуск акций АФК Система представляется привлекательным.

Выпуск БО 001Р-30При гипотетической YTM 19,4%, что является максимальным показателем в данном сегменте, прогнозируется доходность более 18% годовых.

Аналитики БКС Мир инвестиций придерживаются нейтрального прогноза по акциям данной компании с прогнозной стоимостью 31 рубль.

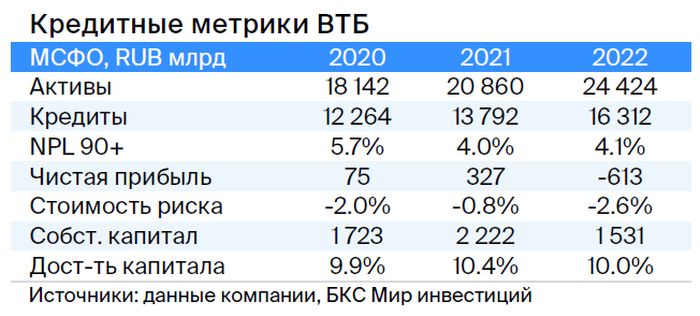

ВТБ

Серия СУБ-Т2-1

ВТБ — второй по величине российский банк с качественными активами, прибыльной деятельностью и поддержкой государства (владеет более 61% акций). Санкции значительно повлияли на банк, однако, по данным сентябрьского отчета агентства АКРА, критической проблемы с капиталом не предвидится.

Выпуск СУБ-Т2-1Облигация подчиненного характера, непригодная для аннулирования, списывания и/или приостановки платежей по купонам за пределами процедуры санации/временной администрации и/или снижения норматива акционерного капитала менее чем на 2%.

Прогнозируемая прибыль до погашения через 8 лет составляет 16,5%, по колл-опциону — 36,4% (после колл-опциона купон равен сумме доходности ОФЗ на 5 лет и 2,2%). Возможен спад на 3% и 8% соответственно (прибыль до 31%+).

Предполагается возврат цены к дате первого расчета дивидендов и купонов по постоянным облигациям. Возможный доход превышает 30% годовых на акции ВТБ.

БКС Мир инвестиций смотрит на акции банка оптимистично и ставит целевую цену в 0,035 рублей.

Россельхозбанк (РСХБ)

Серия 01Т1

Россельхозбанк — государственный банк, полностью принадлежащий государству, который позиционирует себя как институт развития и поддержки сельского хозяйства. Практически ежегодно увеличивается на 30 миллиардов рублей. За последние пять лет объем увеличения составил 150 миллиардов рублей, в том числе 17 миллиардов рублей в январе 2023 года.

Выпуск 01Т1Это безлимитная облигация в рублях с подчинением, предусматривающая возможность приостановки выплаты процентов по решению эмитента и списание при снижении нормы акционерного капитала до менее чем 5,125%.

Общий размер банка, являющегося полностью государственной собственностью, публично заявил о намерении продолжать выплаты по бессрочным выпускам, а в 2023 году прошла докапитализация. Учитывая это и оцениваемый низкий эффект санкций, банк не должен отменять купоны по таким облигациям, и ему не потребуется существенная докапитализация.

Доходность к ближайшему колл-опциону через пять лет составляет 26,1%, а расчетная по последующим — 15% (купон после первого колл-опциона равен доходности десятилетней ОФЗ плюс 2,6%). Справедливый спред равен 2,5%, поскольку ликвидность лучше, чем у ВТБ. Предполагаем восстановление цены облигации после нормализации ситуации с сильно субординированными бумагами ВТБ.

РЕСО-Лизинг

Серия БО-П-22

РЕСО-Лизинг является лидером на стабильном рынке автолизинга, демонстрирующем контрцикличность в кризисные периоды.

Выпуск БО-П-22Предлагается торг с доходностью 20,6%, сравнимой с показателем Балтийского Лизинга, но при более благоприятном кредитном рейтинге по всем трем ключевым рискам: деятельности, финансовому и акционерному. Прогнозируемый доход — не менее 9% за полгода. Подробнее в нашем… отчете.

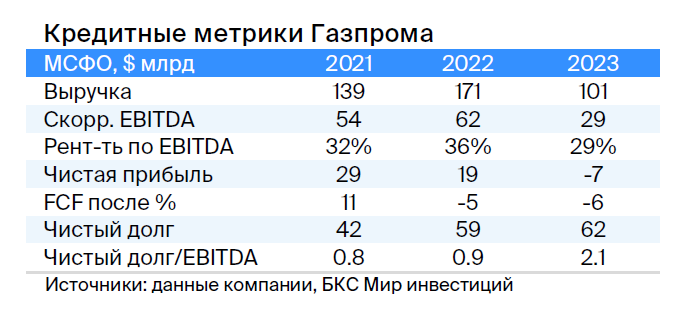

Газпром

Серия Газпром капитал БО-003Р-02

Газпром, выступающий поручителем по облигациям, занимается добычей газа и нефти, управляет газотранспортной системой России и имеет монополию на экспорт по трубам. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5%, а EBITDA — 62%, 33% и 5%. Себестоимость добычи газа и нефти одна из самых низких в мире.

Уровень долговой нагрузки очень мал: коэффициент Чистый долг/EBITDA равен 1,0х. Предполагаем его сохранение на низком уровне — 1,5–2,0х. Риск ликвидности и рефинансирования невысок благодаря денежным средствам в объёме $17 млрд, достаточным для погашения всех долгов за год и более, а также господдержке.

Российская Федерация владеет 50,2% компании, оставшиеся 49,8% доступны для свободного обращения.

Условная YTM Газпром капитала БО-003Р-02 Ставка составляет 18,9%, это наибольший показатель в первом эшелоне, куда входят самые устойчивые компании. Купон переменный (ключевая ставка + 1,25% = 17,25%), выплаты осуществляются ежемесячно с переоценкой раз в неделю. За полгода потенциальный доход — 10%, это привлекательное предложение.

Аналитики БКС Мир инвестиций придерживаются нейтрального отношения к акциям данной компании, устанавливая целевую цену в 150 рублей.

Для консервативных инвесторов, стремящихся к готовому варианту инвестирования, подходит ПИФ «Основа». Его состав формируют государственные облигации и облигации ведущих российских компаний с высоким кредитным рейтингом.

Еще портфели облигаций:

• Тактическое планирование: среднесрочный фонд облигаций в рублях на 19 июля 2024 года.

БКС Мир инвестиций

Налоговое преимущество распространяется на доли открытых негосударственных инвестиционных фондов, приобретённые после 1 января 2014 года, согласно статье 219.1 Налогового кодекса Российской Федерации.

АО УК «БКС» обладает лицензией № 21-000-1-00071 от 25 июня 2002 года, выданной ФКЦБ РФ, на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Подробности о деятельности АО УК «БКС» в сфере управления паевыми инвестиционными фондами, а также о действующих агентах с указанием их полного и сокращенного фирменного наименования, местонахождения и лицензии представлены на официальном сайте АО УК «БКС» в сети Интернет www.bcs.ru/am, а также в офисе АО УК «БКС» по адресу: [указать адрес]. Информация о стоимости пая Открытого паевого инвестиционного фонда рыночных финансовых инструментов «БКС Основа» на 28 июня 2024 года за период от одного месяца до пяти лет составила соответственно -0,29%, -0,80%, +1,23%, +0,59%, +13,54%, +33,52%.