Тактика вложений: российский облигационный рынок на среднесрочную перспективу.

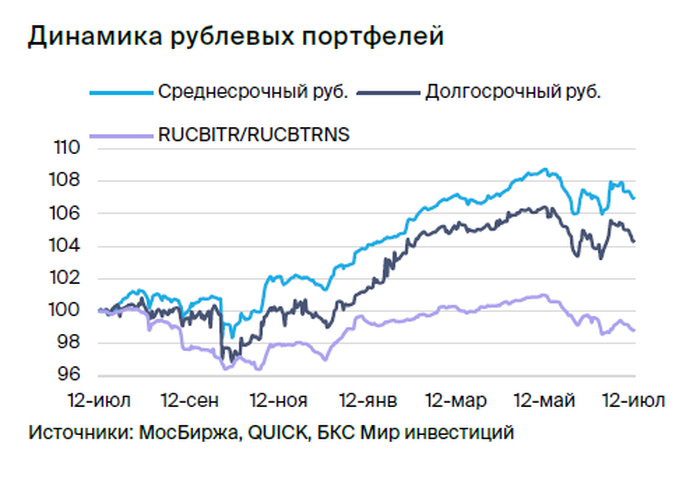

Поддерживаем оптимистичный настрой к долговому рынку в рублях. В инвестиционном портфеле заменяем «Евраз» на «Европлан».

Главное

Инфляция за неделю достигла 0,11%, снизившись с показателя в 0,27% предыдущей недели.

Ожидается, что ключевая ставка достигнет 17%.

• YTM ОФЗ росли до новых максимумов на уровне 16,4%.

Курс рубля меньше 90 за доллар — это умеренно положительный сигнал.

Цена нефти Уральской марки приближается к 80 долларам за баррель, что является благоприятным фактором.

• Меняем в портфеле Евраз на Европлан.

В деталях

Выручка облигаций федерального займа достигла рекордных показателей накануне заседания Центрального банка России по процентной ставке. Еженедельная инфляция снизилась, но смещена больше в сторону продуктов питания. Из-за этого динамика относительно стабильных показателей может быть ещё более заметной, но официальные данные будут только после заседания. Считаем, что рост инфляции прошлой недели был отчасти связан с повышением тарифов.

Центральный Банк может понизить оценку темпов устойчивой инфляции, что даст возможность не повышать ставку до 18%, а лишь до 17%. В таком случае регулятор получит время для оценки влияния завершения льготной ипотеки и параметров бюджета на 2025 год.

Повышение прибыльности долгосрочных ОФЗ, возможно, обусловлено требованием США к дружественным иностранным инвесторам продать свои ОФЗ не позднее конца августа, а также негативными ожиданиями по поводу процентной ставки.

При ставке в диапазоне 17–18% прогнозируется уменьшение доходности долгосрочных ОФЗ, так как не реализовался самый неблагоприятный сценарий. Взгляд на рынок в долгосрочной перспективе остается умеренно оптимистичным: к 2025–2026 годам ожидается постепенное снижение доходности долгосрочных ОФЗ до 9–11% с более чем 15%.

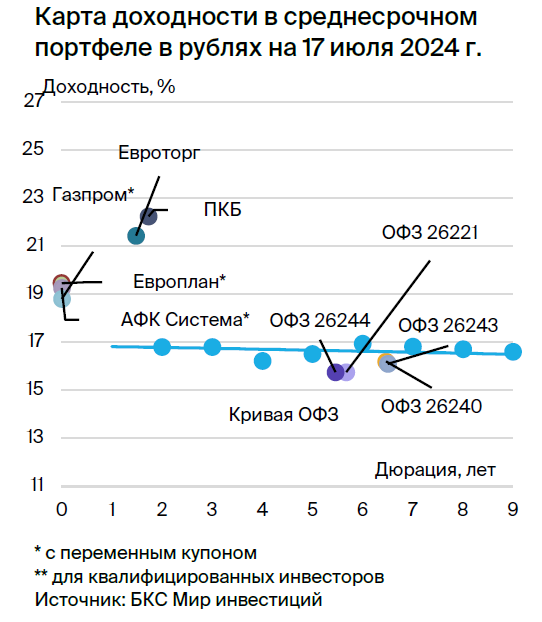

Обмениваем облигацию Евраза с переменным купоном на облигацию Европлана. Евраз увеличился в размере: доходность по нему предположительно составит 18,3–18,4%, что меньше, чем у аналогичных инструментов, поэтому его заменяют в портфеле на Европлан.

Европлан — крупная российская автолизинговая компания, действующая в стабильном секторе с эффективным бизнесом и низкими финансовыми рисками. Компания обладает стабильным бизнесом: цены на автомобили (залоги) увеличиваются во время кризиса из-за курса доллара США, что снижает убытки по лизингу. Прибыль 6% от активов — лучший показатель в сфере лизинга и банковского дела. Низкая долговая нагрузка: капитал 20% от активов – значительно выше, чем у Сбера.

Обложка облигаций Европлана 001Р-07 предоставляет самую высокую условную доходность до погашения (при ключевой ставке 16% до погашения) среди надежных эмитентов (крепкий второй эшелон) для непрофессиональных инвесторов — 19,5%. Ожидается снижение условной доходности до уровня 19,2%, равного показателям конкурента РЕСО-Лизинг. Купон увеличится через 7 дней после роста ключевой ставки. Условная YTM составляет 19,5%, потенциальный доход — более 10% за полгода.

Эмитенты и выпуски

ПКБ

ПКБ БО 001P-04

Первое клиентское бюро — крупнейший цифровой коллектор на российском рынке с долей 20%. Финансовые риски очень низкие, а бизнес профиль крепкий. Долговая нагрузка крайне низкая по показателю Скорректированный чистый долг/Cash EBITDA — 0,7x, а достаточность капитала очень высокая: Скорректированный капитал/Кредиты — 60%. 50% условного портфеля кредитов погашается в течение года, что покроет все долги.

Основу портфеля ПКБ составляют 0,8 млн платящих клиентов. 60% из них оплачивают долги через приставов, а остальные 40% — по графику ПКБ для списания большей части задолженности и полного восстановления кредитной истории. Владельцем компании вместо Baring Vostok стал Роман Ковалев, имеющий опыт в сфере финансов.

Предполагается повышение рейтинга до ruA- или ruA после смены владельца и завершения всех расчетов. Банковские облигации торгуются с доходностью на 1% выше, чем у облигаций с похожим рейтингом. Ожидаемый доход по выпуску 001Р-04 (переоценка тела + купон + реинвестирование) составит 12% за полгода.

Сегежа

Серия 002P-05R

Сегежа специализируется на лесозаготовке и деревообработке. Деятельность компании поддерживается слабым курсом рубля и 62%-ным акционером АФК Система. Санкции негативно повлияли на компанию — пришлось перенаправлять часть продукции из Европы в Китай, что привело к увеличению расходов.

ค^е^уем снижение долговой нагрузки с 17 до 5,5 раза к 2024 году при слабом рубле по 95 за доллар — эффект наблюдался во II квартале 2023 года, когда EBITDA увеличилась в три раза при среднем курсе 81 за доллар. Чистый Долг/EBITDA АФК Система составляет около 3,8 раз, но погасить треть долга можно, продав долю в Ozon.

Финансирование Сегежи не изменит объёма задолженностей. Совокупный EBITDA пропорционально оценивается в 150–160 млрд рублей, из которых 70% относится к устойчивому бизнесу МТС.

Предполагается уменьшение доходности до уровня 22%, что соответствует росту на 7% по сравнению с выпусками АФК Система. Возможный заработок составляет 23% за полгода и 38% за год.

Аналитики БКС Мир инвестиций настроены негативно к акциям компании и ставят им целевую цену в 2,5 рубля.

Европлан

Серия 001Р-07

Европлан — крупная российская автолизинговая компания в секторе, устойчивом к кризисам, с эффективным бизнесом и низкими финансовыми рисками. Стабильность бизнеса обеспечивается ростом цены на автомобили (залоги) во время кризиса из-за курса доллара, что приводит к небольшим убыткам по лизингу. Прибыль компании составляет 6% от активов — лучший показатель в сфере лизинга и банковского дела. Низкая долговая нагрузка: капитал равен 20% от активов, что значительно выше, чем у Сбера.

У Саида Гуцериева контроль. Предполагаемый YTM 19,5% – предел для первого звена неквалов, ожидается снижение до уровня аналога РЕСО-Лизинг (19,2%). За полгода потенциальный доход 10% – это привлекательно.

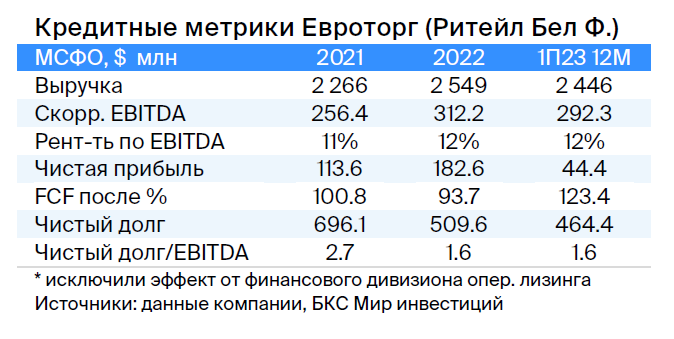

Евроторг (Ритейл Бел Финанс)

Серия 001Р-02

Компания «Ритейл Бел Финанс» создана для привлечения кредитов белорусской торговой сети «Евроторг», которая аналогична российским сетям «X5 Group» и «Магнит». Актив компании составляет 20% от всего рынка Беларуси, уровень долга по показателю Чистый Долг/EBITDA — 1,6х, а рентабельность EBITDA — 12%, что сопоставимо со средними показателями отрасли.

Предполагается уменьшение прибыли от выпуска 001Р-02 на 1–2% в период шести месяцев, что даст возможность получить 9–10% за это время.

Россия

Серия 26244

Серия 26243

Серия 26240

Серия 26221

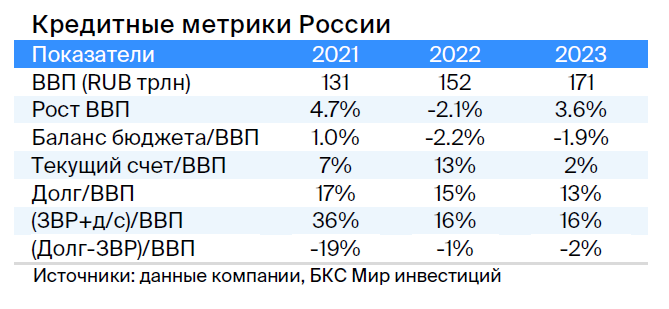

В России чистое госдолга меньше нуля, экономика развивается.

Ожидается снижение доходности по ОФЗ 26243, 26244, 26240 и 262221 на 1,5% за полгода и на 3% за год. Такой прогноз связан с опережающими индикаторами: размещение Минфином ОФЗ с переменным купоном, повышение налогов, меньший бюджетный дефицит в 2025 году по сравнению с 2024 годом, досрочная отмена льготной ипотеки банками и укрепление рубля. Все это свидетельствует о снижении напряженности на рынке облигаций с фиксированным купоном.

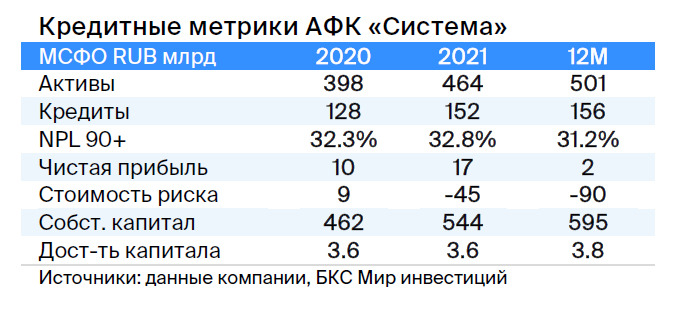

АФК Система

Серия БО 001Р-30

Кредитоспособность АФК Система обеспечивается, главным образом, долей в 50% в МТС (70% пропорционально консолидированной EBITDA). В собственности также находятся 30% Ozon, 43% — в Элементе, 49% — в Эталоне. В планах IPO Медси и других активов.

Высокий уровень долговой нагрузки по показателю Чистый долг/ EBITDA (3,8x) не учитывает стоимость доли в Ozon, которая равна 1,5x EBITDA. Позитивно оцениваем выпуск АФК Система.

Выпуск БО 001Р-30При гипотетической доходности по облигациям YTM 19,4% — наивысшей в данном сегменте — предполагается годовой доход более 18%.

Аналитики БКС Мир инвестиций придерживаются нейтрального отношения к акциям компании и устанавливают целевую цену в размере 31 рубля.

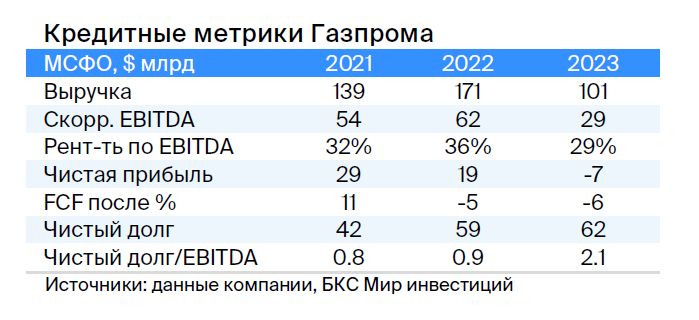

Газпром

Серия Газпром капитал БО-003Р-02

Газпром, выступающий поручителем по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой России и контролирует экспорт через трубы. В 2022 году выручка от продажи газа, нефти и прочих товаров составила соответственно 66%, 29% и 5%, EBITDA — 62%, 33% и 5%. Себестоимость добычи газа и нефти одна из самых низких в мире.

Задолженность невысока: чистый долг по отношению к EBITDA равен 1,0х. Предполагается, что этот показатель останется низким — 1,5–2,0х. Риск недостатка ликвидности/проблемы с рефинансированием низок благодаря наличию наличных средств в объеме $17 млрд, которые позволяют погасить все долги за год и более, а также государственному финансированию.

Государство владеет 50,2% акций напрямую и косвенно, оставшиеся 49,8% находятся в свободном обращении.

Условная YTM Газпром капитала БО-003Р-02 Процентная ставка достигает 18,9%, что является максимальным показателем в первом эшелоне, где представлены самые надежные компании. Купон переменный (ключевая ставка плюс 1,25% равняется 17,25%), выплата производится ежемесячно с переоценкой раз в семь дней. Потенциальный доход за полгода — 10%, что является привлекательным предложением.

Аналитики БКС Мир инвестиций прогнозируют нейтральную динамику акций компании, оценивая их в 150 рублей.

Консервативным инвесторам, предпочитающим готовые решения, рекомендуется рассмотреть ПИФ «Основа». В него входят облигации государства и крупных российских компаний с высоким кредитным рейтингом.

Еще портфели облигаций:

• Взгляд на тактику: долгосрочный российский фонд облигаций. 22 июля 2024.

БКС Мир инвестиций

Налоговые выгоды применяются к долям открытых инвестиционных фондов, приобретенным после 1 января 2014 года, согласно статье 219.1 Налогового кодекса Российской Федерации.

АО УК «БКС» осуществляет деятельность по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами по лицензии № 21-000-1-00071 от 25.06.2002, выданной ФКЦБ РФ. Подробная информация о деятельности АО УК «БКС», включая информацию об агентах, размещена на официальном сайте в сети «Интернет» www.bcs.ru/am и в офисе по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: (383) 210-50-20. АО УК «БКС» также публикует информацию на сайте https://bcs.ru/am/. Информация об изменении стоимости пая Открытого паевого инвестиционного фонда рыночных финансовых инструментов «БКС Основа» за указанный период: -0,29%, -0,80%, +1,23%, +0,59%, +13,54%, +33,52%.