Тактическое управление: среднесрочный фонд облигаций в иностранной валюте

Поддерживаем оптимистичный настрой по долговому рынку в рублях и рынку валютных облигаций. Внутри портфеля заменяем ГТЛК ЗО25-Д на Газпром капитал ЗО29-1-Д.

В конце 2024 года планируется замещение государственных облигаций в евро несколькими траншами. В первом этапе объём составит $4,2 млрд, что менее 1% от общего объёма валютных бондов. Это не должно существенно повлиять на рынок, как при замене корпоративными ценными бумагами. Ослабление ценового давления и рынка труда в США позволяет глобальным инвесторам с большей уверенностью рассчитывать на снижение ставки ФРС в сентябре 2024 года на 25 базисных пунктов до уровня 5,00–5,25%. Вероятность такого сценария составляет 86% (CME FedWatch).

Снижение ставки ФРС может не существенно повлиять на переоценку замещающих облигаций по сравнению с периодом до санкций против Мосбиржи. Прогноз для валютных облигаций — умеренно позитивный, отдаем предпочтение краткосрочным и среднесрочным инструментам. В портфеле ГТЛК ЗО25-Д меняем на Газпром капитал ЗО29-1-Д, который предлагает спред к ЛУКОЙЛ-27 размером 2,6% при сопоставимых рисках. Потенциальный доход — более 12% за полгода.

Эмитенты и выпуски

Газпром

ЗО28-1-Е

ЗО24-1-Е

БЗО26-1-Е

ЗО29-1-Д

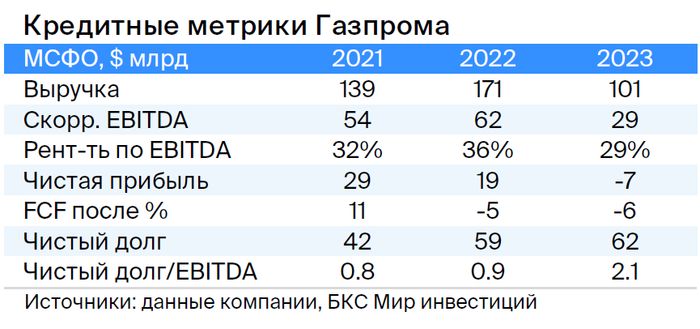

Газпром, выступающий поручителем/оферентом по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой России и монополизирует экспорт через трубы. В 2022 году выручка от газа, нефти и прочих видов деятельности составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире.

Задолженность находится на низком уровне: отношение Чистого долга к EBITDA равняется 1,0х, прогнозируется сохранение показателя в диапазоне 1,5–2,0х. Риски ликвидности и рефинансирования минимальны из-за государственного контроля и денежных средств в объёме $17 млрд — достаточно для покрытия всех обязательств в течение года и более. Участники: Российская Федерация (прямо и косвенно) — 50,2%, свободное обращение — 49,8%.

ЗО29-1-ДПредлагается выпустить спред на базе ЛУКОЙЛ-27 с риском 2,6%.

БЗО26-1-ЕПредлагается разместить спред к долларвому выпуску БЗО26-1-Д 7,2%. При учете паритета процентных ставок для доллара и евро доходность выпуска в евро должна быть на 1,5–2,0% ниже.

ЗО28-1-ЕПредлагается выпустить спред ЛУКОЙЛ-27 при рисках 2,5%. При паритете процентных ставок для доллара и евро возможен спад доходности на 3,5%, потенциальный доход составит 16% за полгода.

ЗО24-1-ЕПредлагают спред к выпуску Лукойл-26 при сопоставимых рисках на 6,3%, вместо ожидаемых минус 2%, исходя из разницы доходности трежерей США и гособлигаций Германии. YTM до погашения в ноябре 2024 года составляет 12,6% — это привлекательно.

БКС Мир инвестиций оценивает акции компании как «Нейтральные» с прогнозируемой стоимостью RUB 150.

Московский кредитный банк (МКБ)

Серия ЗО-2026-01

Банк занимает шестое место среди российских банков по объёму активов и считается системообразующим. Отличается высоким качеством активов, в основном представленными корпоративными займами – 91% кредитов.

Банк демонстрирует среднюю прибыльность в отрасли с быстрым ростом эффективности расходов (32%). Капитал достаточно задекларирован на уровне 13,8%, а риски ликвидности уменьшены.

Предприниматель Роман Авдеев, контролирующий Концерн «Россиум» (62%), владеет 55,4% акций МКБ. Сергей Судариков, совладелец концерна (31%), имеет 16,7%-ную долю в Регион Трасте, у которого 5,4% акций МКБ. 15,6% акций принадлежит другим акционерам, 3,3% — ЕБРР, 20,3% — находятся в свободном обращении.

Выпуск МКБ ЗО-2026-01В Euro предлагается доходность к акциям ЛУКОЙЛ-26 в размере 3,7%, потенциальный доход за полгода превышает 9% — это привлекательное предложение.

БКС Мир инвестиций придерживается нейтрального отношения к акциям банка и ставит целевую цену в 8,5 рублей.

РЖД

Серия ЗО26-1-ФР

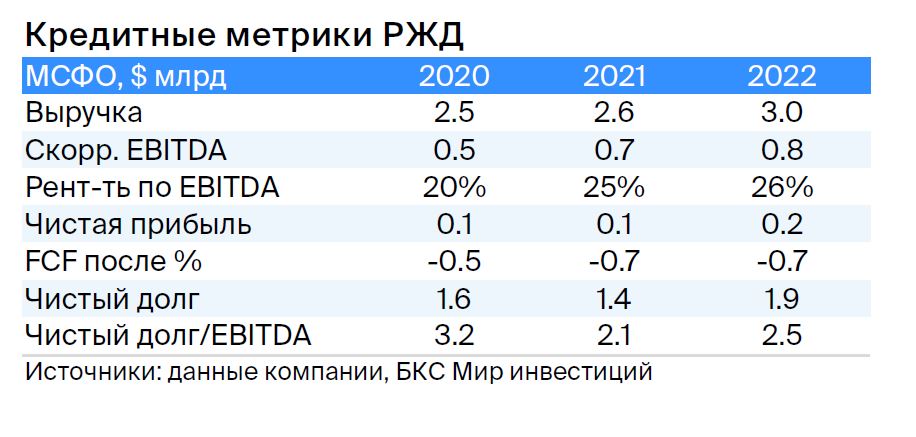

Российские железные дороги — естественная монополия в сфере железнодорожной инфраструктуры и локомотивов, поскольку государство является единственным акционером на 100%. Компания управляет подвижными составами и локомотивами, контролируя около 99% рынка услуг локомотивной тяги.

Риски компании снизились, так как в 2023 году на железнодорожную инфраструктуру приходилось 84% грузооборота России без учета трубопроводного транспорта. Рентабельность по EBITDA высокая: 26% против 20% в 2021 году. Сохранение показателя ожидается из-за роста тарифов в 2024 году и оптимизации затрат.

Уровень долговой нагрузки средний: отношение чистый долг к 12 месяцам EBITDA по состоянию на 31 декабря 2023 года составляет 2,5. Ежегодное докапитализация компании дает возможность перекредитоваться в государственных банках при необходимости.

Выпуск ЗО26-1-ФР предоставляет доходность по ЛУКОЙЛ-26 на уровне 2,8%, ожидание дохода до 8% за полугодие — перспективно.

Акрон

Серия БО-001Р-04

Ведущее мировое предприятие по производству удобрений для сельского хозяйства, не попавшее под санкции. Его доля на мировом рынке составляет 1,5–2% — небольшая величина, но прибыльность выше среднего уровня из-за ослабления рубля, близости производства к морю и вертикальной интеграции в порты.

Операционные риски средние из-за наличия трех основных производств. Долговая нагрузка крайне низкая: чистый долг/EBITDA за последние 12 месяцев равен 0,4х. Ликвидность высокая: денежные средства составляют 78 млрд руб., что позволяет погасить 75% долга. Вячеслав Kantor владеет более 95% акций, менее 5% находятся в свободном обращении.

Финансовое состояние и уровень задолженности Акрона надёжнее, чем у Южуралзолота, размещавшего облигации в юанях. Параметры Акрона сопоставимы с Металлоинвестом. Предполагаем, что справедливая доходность акций Акрона должна быть на уровне 6,0–6,3%. Потенциальный доход выпуска БО-001Р-04 составит 6% за полгода.

БКС Мир инвестиций