Тактическое позиционирование: среднесрочная стратегия в облигациях, обращающихся в иностранной валюте.

Поддерживаем оптимистичный настрой по долговому рынку в рублях и рынку валютных облигаций. В структуре портфеля заменяем ГТЛК ЗО25-Д на Газпром капитал ЗО29-1-Д.

В конце года 2024-го ожидаем замену государственных еврооблигаций в несколько этапов. На первом этапе объем составит $4,2 млрд, что менее 1% от объема валютных бондов. Такое снижение не должно оказывать сильного давления на рынок, как при корпоративном замещении. При ослаблении ценового давления и рынка труда в США глобальные инвесторы более уверенно закладывают снижение ставки ФРС в сентябре 2024 года на 25 базисных пунктов до уровня 5,00–5,25%. Вероятность такого сценария составляет 86% (CME FedWatch).

Снижение ставки ФРС может не существенно повлиять на переоценку замещающих облигаций по сравнению с периодом до санкций против Мосбиржи. Взгляду на валютные облигации оптимистично, предпочтение отдаем краткосрочным и среднесрочным. В портфеле ГТЛК ЗО25-Д меняем на Газпром капитал ЗО29-1-Д, который предлагает спред к ЛУКОЙЛ-27 в размере 2,6% при сопоставимых рисках. Потенциальный доход – 12%+ за полгода.

Эмитенты и выпуски

Газпром

ЗО28-1-Е

ЗО24-1-Е

БЗО26-1-Е

ЗО29-1-Д

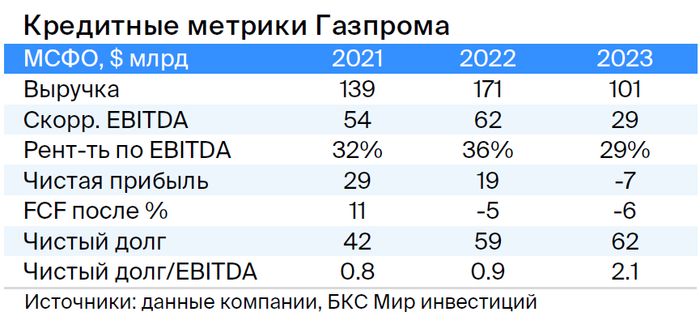

Газпром, выступающий поручителем/оферентом по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой России и монополизирует экспорт через трубопроводную систему. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире.

Высокая долговая нагрузка не характерна: коэффициент Чистый долг/EBITDA равен 1,0х, прогнозируется сохранение на низком уровне – 1,5–2,0х. Риск ликвидности и рефинансирования не высок благодаря государственной поддержке и денежных средств в размере $17 млрд — достаточно для погашения всех долгов за год и более. Владельцы акций: Российская Федерация, прямо и косвенно – 50,2%, в свободном обращении – 49,8%.

ЗО29-1-ДРекомендуется выпустить спред ЛУКОЙЛ-27 с риском 2,6%.

БЗО26-1-ЕПредлагается рассмотреть выпуск облигаций БЗО26-1-Д с эффективной ставкой 7,2% по доллару. При учёте паритета процентных ставок для доллара и евро доходность выпуска в евро должна быть на 1,5–2,0% ниже.

ЗО28-1-ЕРекомендуется спред к выпуску ЛУКОЙЛ-27 при рисках 2,5%. При учете паритета процентных ставок для доллара и евро ожидается снижение доходности на 3,5%, потенциальный доход составит 16% за полгода.

ЗО24-1-ЕПредлагают спред к выпуску Лукойл-26 при сопоставимых рисках на 6,3%, а должен быть минус 2%, исходя из разницы доходности облигаций США и гособлигаций Германии. YTM до погашения в ноябре 2024 года — 12,6%. Это привлекательно.

Аналитики БКС Мир инвестиций оценивают акции компании как «Нейтральные», прогнозируя цену в 150 рублей.

Московский кредитный банк (МКБ)

Серия ЗО-2026-01

Банк занимает шестое место по величине активов в России и признан системообразующим. Актив банк характеризуется высоким качеством, а преобладают корпоративные кредиты — 91% всех займов.

Банк демонстрирует среднюю прибыльность в отрасли при высокой динамике эффективности расходов (32% к доходам). Капиталовложение достаточно велико – 13,8%, а риски ликвидности уменьшены.

Роман Авдеев, владелец Концерна «Россиум» (62%), является крупнейшим бенефициаром МКБ, контролируя 55,4% акций банка. Сергей Судариков, совладелец концерна (31%), владеет 16,7% акций Регион Трасте, который имеет 5,4% акций МКБ. Остальные 15,6% акций принадлежат разным акционерам, 3,3% — ЕБРР, а 20,3% находятся в свободном обращении.

Выпуск МКБ ЗО-2026-01В Евро предлагают доходность по Лукойл-26 на уровне 3,7%, потенциальный доход за полгода может превысить 9% — это привлекательно.

Аналитики БКС Мир инвестиций придерживаются нейтрального отношения к акциям банка и устанавливают целевую цену в 8,5 рубля.

РЖД

Серия ЗО26-1-ФР

РЖД — естественная монополия на стабильном рынке железнодорожной инфраструктуры и локомотивов с государством как единственным акционером. Компания владеет подвижными составами и локомотивами, контролируя около 99% рынка услуг локомотивной тяги.

Компания снизила операционные риски: 84% грузооборота России в 2023 году (без учета трубопроводного транспорта) пришлось на железнодорожную инфраструктуру. Компания демонстрирует высокую рентабельность по EBITDA: 26% против 20% в 2021 году. Ожидается сохранение показателя благодаря росту тарифов в 2024 году и оптимизации затрат.

Уровень задолженности средний: отношение чистой задолженности к EBITDA за 12 месяцев по состоянию на 31 декабря 2023 года составляет 2,5х. Ежегодное докапитализация компании дает возможность перекредитоваться в государственных банках при необходимости.

Выпуск ЗО26-1-ФР предполагает доходность по отношению к ЛУКОЙЛ-26 на уровне 2,8%. Ожидается доход до 8% за полгода — это привлекательное предложение.

Акрон

Серия БО-001Р-04

Крупный производитель удобрений для сельского хозяйства, не попавший под санкции, занимает 1,5–2% мирового рынка. Прибыльность выше среднего из-за девальвации рубля, близости производства к морю и контроля над портами.

У компании три основных производства, что обуславливает средние операционные риски. Долговая нагрузка очень низкая: чистый долг к EBITDA за последние 12 месяцев составил 0,4х, а ликвидность высокая — денежные средства составляют 78 млрд руб., чего достаточно для погашения 75% долга. Более 95% акций принадлежит Вячеславу Кантору, менее 5% — находятся в свободном обращении.

Финансовое положение и долги Акрона предпочтительнее, чем у Южуралзолота, разместившего облигации в юанях, и сопоставимо с Металлоинвестом. Считаем, что справедливая доходность Акрона должна находиться в диапазоне 6,0–6,3%. Предлагаемый доход выпуска БО-001Р-04 – 6% за полгода.

БКС Мир инвестиций