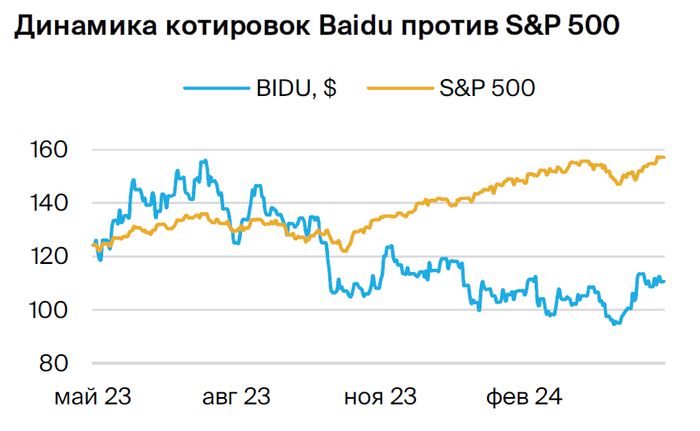

Баиду сокращает расходы, увеличивая прибыль

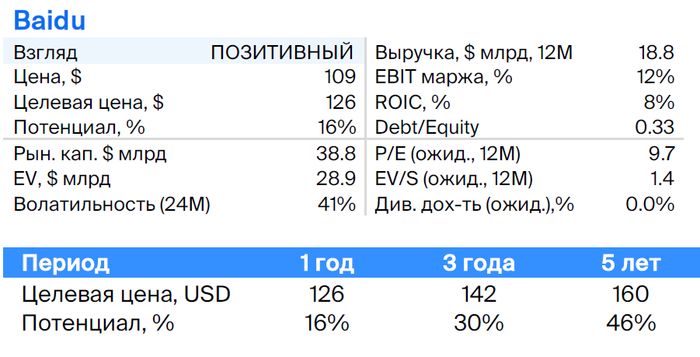

Подтверждаем «Позитивный» взгляд на технологическую компанию Baidu и понижаем целевую цену на 12 месяцев до $126 из-за замедления роста выручки от интернет-рекламы. В первом квартале 2024 года выручка в этом ключевом для компании сегменте увеличилась на 4%. Baidu сокращает операционные расходы, что приводит к росту рентабельности.

Главное

- В 2024 году ожидается увеличение доходов на 3% несмотря на низкий спрос.

- Компания сокращает операционные издержки.

- Льготные предложения — скидка свыше тридцати процентов от средней.

- Удерживаем оптимистичный настрой и снижаем стоимость предложения.

- Через год ожидается цена в $126, что составит рост на 16%.

В деталях

Описание компании

Baidu Китайская международная технологическая компания, образованная в 2000 году. Работает в сфере интернет-услуг, продуктов и искусственного интеллекта.

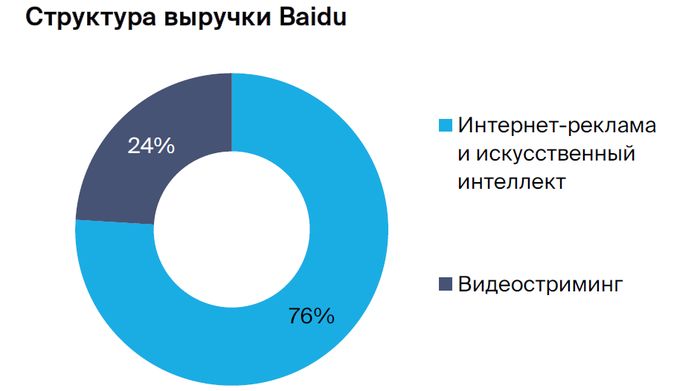

По данным Alexa, компания занимает четвертое место среди самых популярных веб-сайтов после Google, YouTube и Tmall. Деятельность компании разделена на два направления: Baidu Core — поисковая и новостная платформа, связанные сервисы и новые подразделения ИИ, например голосовой помощник DuerOS, облачные сервисы Baidu Cloud и технологии для беспилотных автомобилей Apollo. Второе направление — iQiyi — стриминговая платформа, аналогичная Netflix. В компании работает около 41 тысячи человек.

Инвестиционное заключение

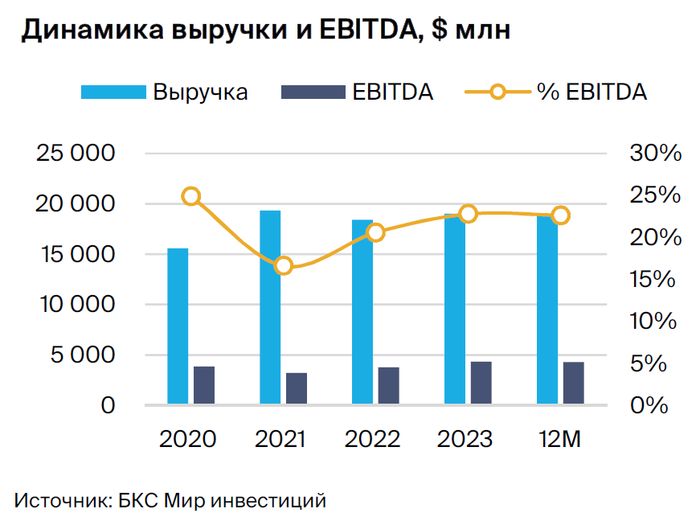

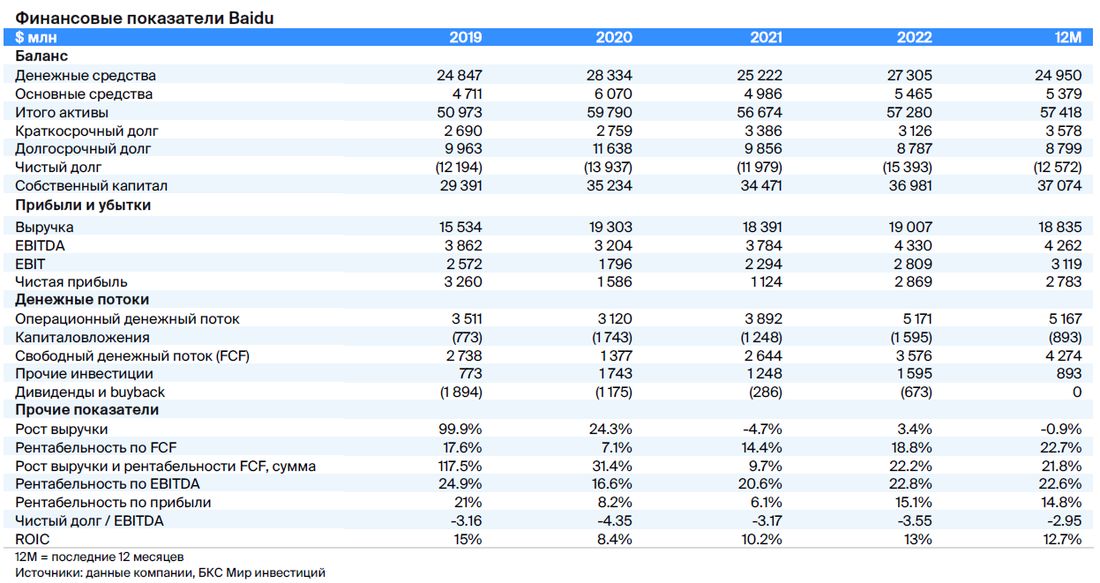

Увеличение производительности работы дает положительные результаты. Баidu поддерживает высокий уровень рентабельности благодаря строгому контролю расходов. В первом квартале 2024 года EBITDA составил 22%, в то время как средний показатель за 2021-2023 годы был 20%. Капитальные расходы составляют около 7% выручки и демонстрируют стабильность, что способствует поддержанию уровня рентабельности и свободного денежного потока на уровне прошлого года — примерно 19%.

Компания осуществляет распределение имеющейся ликвидности и намерена выкупать свои акции до конца 2025 года. Остаток объёма выкупа — 13% рыночной капитализации.

Важный сектор экономики до сих пор восстанавливает свои позиции после пандемии. В первом квартале рост выручки Baidu Core — мобильная экосистема, облачные технологии, интеллектуальная система вождения — составил 1% год к году, что соответствовало ожиданиям рынка. Слабый потребительский спрос в Китае ограничивает рост расходов компаний на рекламу. Ожидается рост выручки на 3% в 2024 г. и ускорение до 5% в 2025 г. при потенциальном улучшении спроса на рекламный рынок в Китае.

Оценка ниже среднеисторических уровней.Мультипликатор P/E равен 9,7х, это на 40% ниже средней оценки. EV/EBITDA — 5,4х, также на 33% ниже среднего показателя. Целевую цену акций снижаем до $126 из-за замедления темпов роста ключевого сегмента.

Акции Baidu, по нашему мнению, имеют потенциал для роста. Компания сохраняет лидерство на рынке поисковых систем Китая, успешно развивает облачные технологии, систему автономного вождения Apollo Go, чат-бот ERNIE и аналог ChatGPT — а торгуется с меньшей стоимостью, чем аналогичные компании.

Риски

- Рынок электронной коммерции Китая отличается высокой конкуренцией. Рост конкуренции со стороны Alibaba, Tencent и ByteDance в сфере онлайн-маркетинга последних лет может помешать расширению клиентской базы и повышению выручки компании.

- Риски изменения законодательства.Власти Китая могут потерять пользователей из-за усиления контроля над интернетом.

Фьючерсы на расписки Baidu

На Московской бирже торгуются фьючерсы на акции китайской компании.

Код контракта: BAIDU. Короткий код: BD. Лот: одна расписка. Шаг цены: $0,01. Стоимость шага цены: $0,01.

Актуальный контракт — июньский (BDM4).

БКС Мир инвестиций