Стратегия инвестирования в рублевые облигации на перспективу.

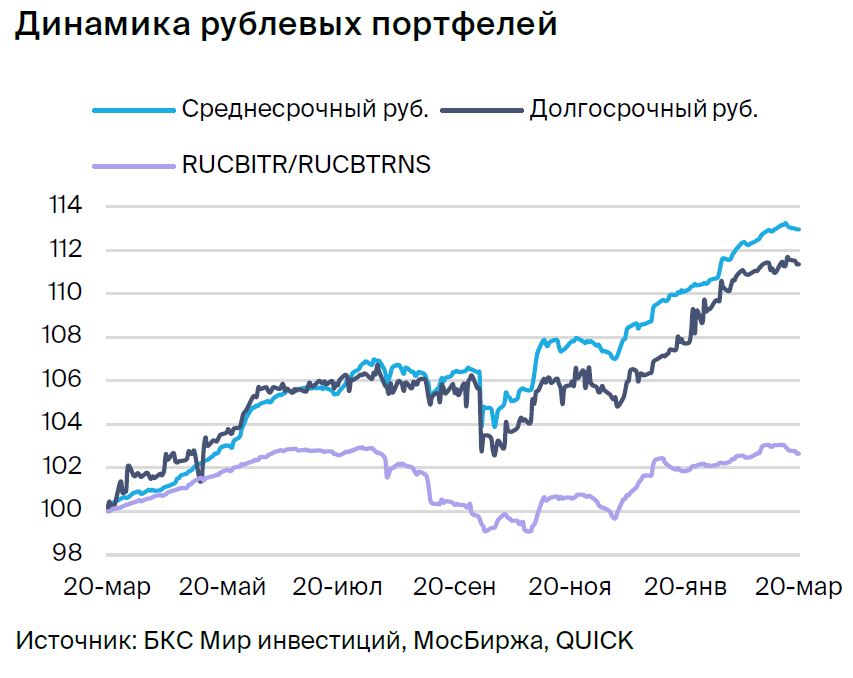

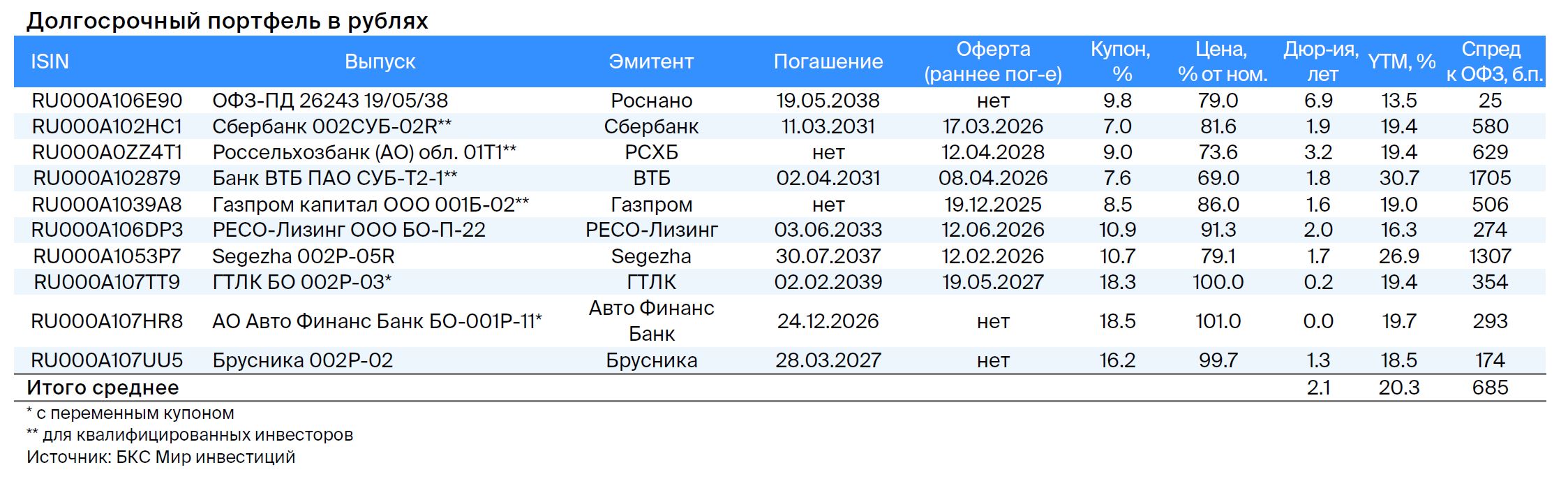

Представители рынка оценивают долг в рублях как умеренно позитивный. В долгосрочном портфеле заменяем Роснано на ОФЗ 26243, а также переходим из ГТЛК с фиксированным купоном в выпуск этого же эмитента, но с переменным.

Главное

Предполагается, что Центробанк оставит ставку на прежнем уровне и будет настаивать на строгом контроле цен из-за инфляции февраля.

Рост цен за прошедший месяц составил 0,7%, что несколько превышает наши прогнозы.

За прошедшую неделю инфляция составила 0,06%, что соответствует показателям марта 2020 года.

Курс рубля находится приблизительно на уровне 90 рублей за доллар, что свидетельствует о сдержанно благоприятном состоянии.

Рост цен на нефть Урала свыше $70 за баррель оценивается как умеренно позитивный.

Корректировка облигаций федерального займа приближается к завершению, ожидаем реакцию Министерства финансов.

В долгосрочном портфеле в рублях заменяют Роснано на ОФЗ 26243, а также один ГТЛК на другой.

В деталях

За февраль инфляция составила 0,1 процент больше ожидаемого. Данные свидетельствуют о вероятности консервативного подхода Центрального банка на следующем заседании. Снижение мартовской инфляции ниже средних значений 2016-2019 годов на уровне 3–5% уже две недели сохраняется, повышая оптимизм по итогам марта. Возможны ускорения инфляционных процессов после выборов.

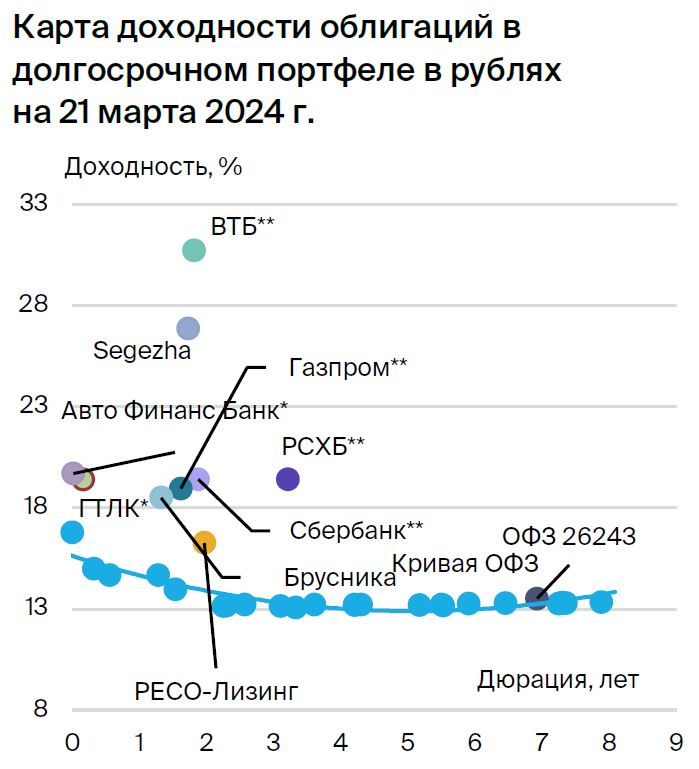

Благодаря опасениям и смелым действиям Министерства финансов доходность долгого ОФЗ 26243 составила 13,5%, что равно доходности долгосрочных государственных облигаций в первый торговый день марта 2022 года.

Снижению доходности может способствовать предстоящая встреча Минфина с аналитиками, где могут быть объявлены ориентиры по ограничению доходности на аукционах. Вероятно, также будут анонсированы размещения флоатеров, что снизит давление на доходность облигаций с фиксированным купоном.

В долгосрочной перспективе аналитики настроены умеренно позитивно по отношению к рынку, так как к 2025 году прогнозируют постепенное снижение доходности долговых облигаций федерального займа до 9–10% с более чем 12%.

Внедряем ОФЗ 26243 вместо Роснано, ожидая понижения процентной ставки ЦБ во втором полугодии 2024 года. Ожидаем выступление Министерства финансов по плану второго квартала текущего года. «Роснано» заработала около двух процентов против рынка и свыше двух процентов в абсолютном показателе. Проводим сделку перед погашением, чтобы не инвестировать в начале следующей недели.

Доходности долгосрочных облигаций федерального займа в диапазоне 13,3–13,5% сравнимы с показателями марта 2022 года, когда после месячной остановки торги государственными ценными бумагами возобновились. Считаем, что доходности долгосрочных ОФЗ существенно снизились, и на таких уровнях бумаги интересны для покупки. Как и тогда, процентная ставка находится на высоком уровне, и ожидается ее снижение, хотя темпы будут ниже.

Комментарии Минфина о приемлемости высоких доходностей долговых обязательств и плана размещения облигаций с фиксированным купоном могут стать причиной снижения доходности. В итоге ожидаем доход 12% по ОФЗ 26243 за полгода — привлекательно. Подробнее в нашем. отчете.

Облигации с фиксированной процентной ставкой не сильно изменились в цене после последнего повышения доходности на фондовом рынке. Обмениваем на выпуска этого же эмитента с плавающим купоном и эффективной процентной ставкой 19,6%. В настоящий момент это предложение с наивысшей доходностью среди облигаций второго эшелона с плавающей ставкой, поэтому возможен рост цены.

Считаем, что среднее значение ключевой ставки в 2024 году составит около 15%, что отражается в доходности ГТЛК на уровне 18,6%. Ожидается более 10% за полгода — привлекательно. Подробнее читайте в… отчете.

Эмитенты и выпуски

Сегежа

Серия 002P-05R

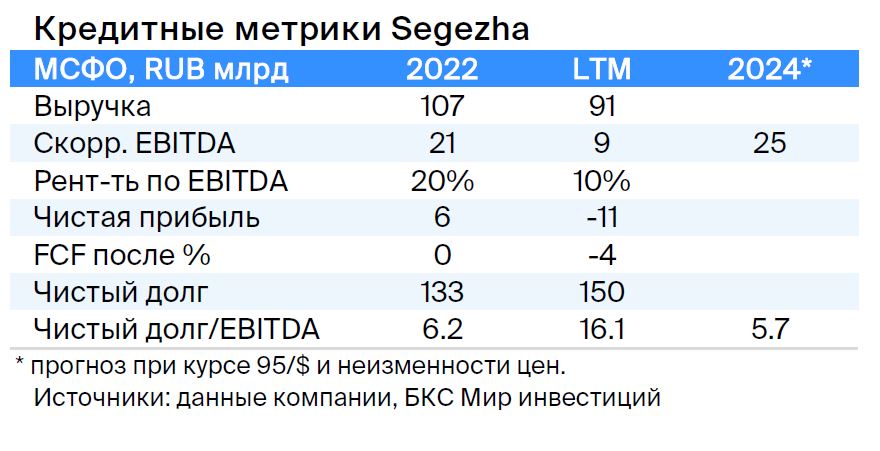

Сегежа специализируется на лесозаготовке и деревообработке. Успешность компании основана на слабости рубля и поддержке от 62%-го акционера АФК Система. Вследствие санкций пришлось переориентировать часть продукции из Европы в Китай, что значительно повысило затраты.

Предполагается снижение долговой нагрузки с показателя в 17 раз до 5,5 раза в 2024 году при слабом рубле, курсом около 95 рублей за доллар. Эффект уже наблюдается во втором квартале 2023 года, когда EBITDA увеличилась в три раза при среднем курсе 81 рубль за доллар. Долговая нагрузка АФК Система составляет около 3,8 раз по показателю Чистый Долг/EBITDA, плюс еще 1 раз EBITDA — стоимость 33%-й доли Ozon.

Вклад в Сегежу не изменит общую задолженность. Совокупный EBITDA размером 150–160 млрд руб., где устойчивый бизнес МТС занимает 70%.

Предполагается понижение доходности до уровня в 22%, что на 7% ниже показателей АФК Система. Возможный доход составит 23% за шесть месяцев и 36% — за один год.

Аналитики БКС Мир инвестиций оценивают акции компании негативно и устанавливают целевую цену в 3,6 рубля.

Авто Финанс Банк

Серия 001Р-11

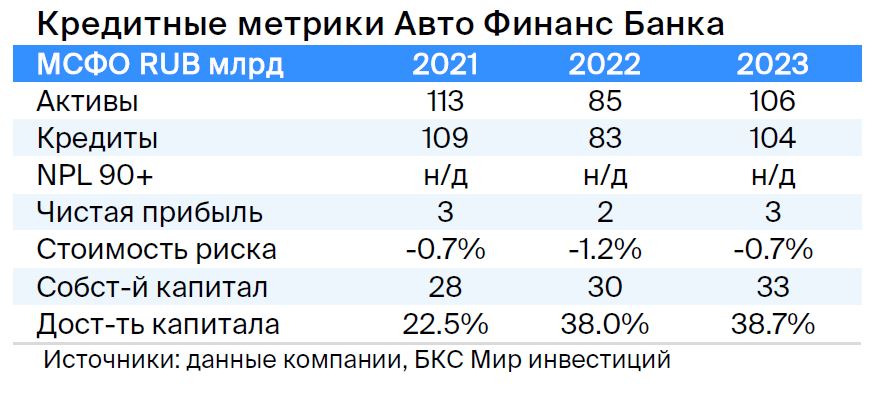

Авто Финанс Банк (прежний РН Банк — бывший банк альянса Renault–Nissan-Mitsubishi) — крупный специализированный банк группы АвтоВАЗ, предоставляющий автокредиты. Бизнес и финансовые риски компании малы: автомобили — ликвидные залоги, стоимость которых растёт в кризис. В 2022 году прибыль снизилась на 33%.

Банк имеет очень высокую достаточность капитала — 39%. Государство через 100% ФГУП «НАМИ» является его конечным 100%-м акционером. «НАМИ» владеет 100% АвтоВАЗа, которому на 100% принадлежит банк.

Предполагаемый доход равен 19,3%, на полугодие ожидают 10%. Предложение выглядит выгодным. По ссылке подробности. отчете.

Россия

Серия 26243

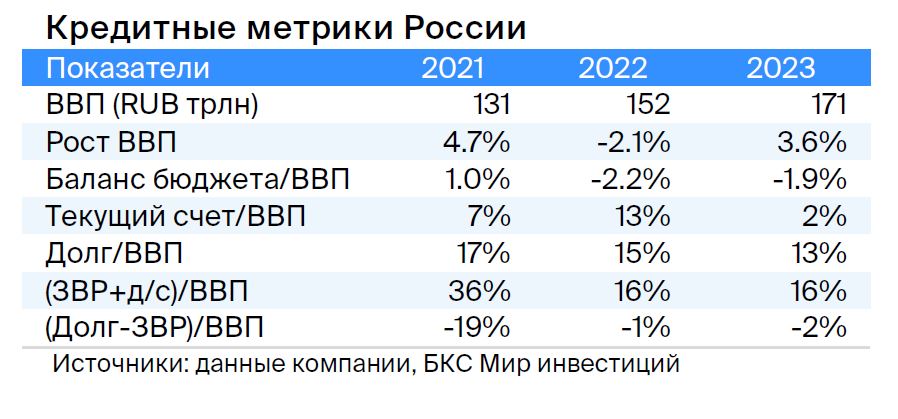

России принадлежит чистый положительный долг, экономика развивается.

Отдача по ОФЗ с индексом 26243 на данный момент составляет 13,5%, что на 0,2% превышает кривую ОФЗ из-за первичного размещения и продержится еще два месяца. Уровень YTM 13,5% сопоставим с показателями марта 2022 года, когда торги госбумагами после месячного перерыва возобновились.

Мы полагаем, что доходность длинных ОФЗ существенно снизилась, и на нынешнем уровне бумаги представляют собой интерес для покупки. Комментарии Минфина о планах на второй квартал 2024 года могут стать дополнительным стимулом. Подробнее в нашем. отчете.

Брусника

Серия 002Р-02

Брусника 002Р-02 с новыми показателями: доходность составляет 17,8%, прогнозируемый рост – 10% за полгода и 19% за год.

Брусника, девелопер регионального масштаба, продемонстрировала высокие результаты за 2023 год: продажи увеличились на 119%, маржа по EBITDA составила 27%, а показатель Чистый Долг/EBITDA снизился до 3,8 с 5,1. Предполагается аналогичное увеличение показателей в будущем и дальнейшее снижение долговой нагрузки.

Облигации серии 002Р-02 с YTM 17,7% по истечении полутора лет кажутся недооцененными по доходности относительно сектора на 1–1,5%, а по отношению к собственной кривой — на 2%. За полгода потенциальный доход может составить 10%, что выглядит привлекательно. Подробнее читайте в … . отчете.

ВТБ

Серия инвестиционных бумаг СУБ-Т2-1 предназначена для профессиональных инвесторов.

ВТБ – второй по величине российский банк с высокими показателями качества активов и прибыльности. Имея государственную поддержку (более 61% акций у государства), ВТБ серьезно пострадал от санкций, но по прогнозам агентства АКРА критической проблемы с капиталом не возникнет, что подтверждается сентябрьским докладом.

Выпуск СУБ-Т2-1Облигация подчиняется правилам о неотменении, несписанием и/или приостановке выплаты купонов, кроме случаев санации/временной администрации или снижения норматива акционерного капитала ниже 2%.

Расчетная доходность до погашения через восемь лет равна 16,5%, по колл-опциону – 30,7% (после колл-опциона купон равен сумме доходности пятилетних ОФЗ и 2,2%) с возможностью снижения на 3% и 8% соответственно. Доход составит не менее 31%. Ожидается восстановление цены к дате начала выплаты дивидендов и купонов по бессрочным облигациям. Потенциальный доход по ВТБ – от 30% за год.

Аналитики БКС Мир инвестиций настроены оптимистично по отношению к акциям банка и установили целевую цену в размере 0,036 рублей.

Сбер

Серия 002СУБ-02R предназначена исключительно для компетентных инвесторов.

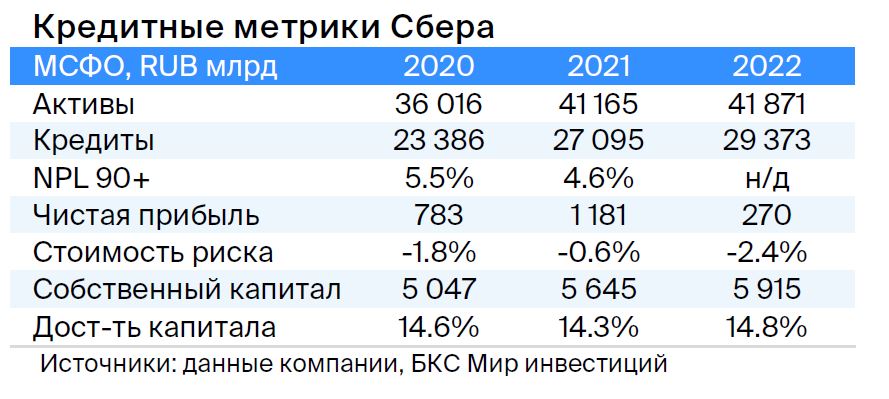

Сбер — лидер российского банковского сектора с высоким качеством активов, эффективностью работы и независимостью от государственной поддержки.

Выпуск 002СУБ-02RОблигация подчиненного класса без возможности аннулирования, списания или приостановки платежей процентов за пределами процедуры санации/временно административного управления и/или снижения норматива уставного капитала менее чем на 2%.

Расчётная доходность до погашения через 8 лет — 13,4%, по колл-опциону — 30,7% (после колл-опциона купон равен сумме доходности 5-летних ОФЗ и 1,5%) с возможностью снижения на 1% и 5%. Предполагается восстановление цены выпуска после нормализации ситуации с сильно субординированными облигациями ВТБ.

Аналитики БКС Мир инвестиций оценивают акции банка положительно, устанавливая целевую цену в 370 рублей для обыкновенных и привилегированных акций.

Россельхозбанк (РСХБ)

Серия 01Т1 (только для квалифицированных инвесторов)

Государственный банк РСХБ, являющийся институтом развития и поддержки сельского хозяйства, ежегодно докапитализируется на 30 миллиардов рублей. В течение пяти лет объем докапитализации составил 150 миллиардов рублей, в том числе 17 миллиардов рублей в январе 2023 года.

Выпуск 01Т1Облигация выпускается бессрочно с подчинением определенным условиям. Её номинальная стоимость выражается в рублях. Возможность выплаты купонов зависит от решения эмитента. При снижении норматива акционерного капитала до 5,125% и ниже облигацию могут спихнуть.

Полагаем, что с учётом последней докапитализации в 2023 году среднего размера банка, имеющего 100%-ное прямое государственное владение, публичное официальное заявление о намерении продолжать выплаты по бессрочным выпускам и оценочно низкого санкционного эффекта банк не прекратит выплачивать купоны по облигациям такого типа и ему не понадобится существенная докапитализация.

Через пять лет доходность до ближайшего колл-опциона составит 19,4%, а последующих — 15% (купон после первого колл-опциона равен доходности 10-летней ОФЗ плюс 2,6%). Справедливый спред — 2,5%, поскольку ликвидность выше, чем у ВТБ. Предполагаем восстановление цены облигации по мере нормализации ситуации со сильно субординированными ценными бумагами ВТБ.

РЕСО-Лизинг

Серия БО-П-22

РЕСО-Лизинг является лидером в сфере автолизинга, которая демонстрирует устойчивость в кризисные периоды. Падение курса рубля повышает стоимость залогов импортных автомобилей и снижает вероятность убытков от кредитов.

Выпуск БО-П-22Компания торгуется с доходностью 15,8%, равной доходности Балтийского Лизинга, при более высоком кредитном качестве по всем трем ключевым рискам: бизнесу, финансовому и акционерному. Ожидаемый доход — от 9% за полгода. Подробнее в нашем… отчете.

Газпром

Серия 001Б-02 (только для квалифицированных инвесторов)

Газпром, как эмитентом облигаций, занимается добычей газа и нефти, владеет газотранспортной системой в России и контролирует экспорт через трубопроводы. В 2022 году выручка от газа, нефти и остального составила 66%, 29% и 5% соответственно, EBITDA — 62%, 33% и 5%.

Издержки добычи газа и нефти относятся к самым низким в мире. Долговая нагрузка очень мала: показатель чистый долг/EBITDA равен 1,0х, и ожидается его сохранение на низком уровне — 1,5–2,0х.

Благодаря денежным средствам в объёме $17 млрд, превышающим сумму долгов на год и более, а также господдержке, риск ликвидности/рефинансирования низкий. Доля акционеров: Российская Федерация (прямо и косвенно) — 50,2%, в свободном обращении — 49,8%.

Выпуск 001Б-02Облигация с фиксированной процентной ставкой, подобная валютной, имеет бессрочный срок и торгуется со ставкой доходности в 19,0%. Предполагается снижение разницы между ставкой облигации и ставки рынка к дате колл-опциона.

Аналитики БКС Мир инвестиций придерживаются нейтральной позиции по акциям данной компании, прогнозируя цену в 210 рублей.

ГТЛК

Серия 002Р-03

Государственный транспортный лизинговый компанией (ГТЛК) — финансовое учреждение, которое помогает российской транспортной отрасли через предоставление лизинга. Basis кредитной надежности – поддержка со стороны 100%-ного акционера, государства. Это проявляется в практически ежегодном пополнении капитала и получении льготных кредитов. Пример Роснано подтверждает государственную поддержку.

Удовлетворительное качество активов. Крупнейший заемщик — Аэрофлот, занимающий 18% портфеля кредитов. Достаточность капитала со средним показателем при учете возможного недорезервирования в отчётности. отчете.

Выпуск 002Р-03Обладая доходностью 19,6% по YTM, облигация второго эшелона демонстрирует наилучшие показатели в своем сегменте. Ожидается полугодовая доходность в 10%, годовая — 18,6%.

Еще портфели облигаций:

• Тактическое позиционирование: среднесрочный портфель российских облигаций на 21 марта 2024 года.

• Тактическое видение: среднесрочные активы-облигации в иностранной валюте. 22 марта 2024 года.

БКС Мир инвестиций