Стратегия инвестирования: облигации в рублях на длительный срок.

Прогноз по долговому рынку в рублях остается умеренно оптимистичным. В долгосрочном портфеле заменяем Роснано на ОФЗ 26243, а также переходим с ГТЛК фиксированного купона на выпуск того же эмитента, но с переменным.

Главное

Предполагается, что Центробанк оставит ставку на прежнем уровне и продолжит резко критиковать ситуацию с инфляцией в феврале.

В предыдущем месяце инфляция достигла 0,7%, что немного превышает наши прогнозы.

Инфляция составила 0,06% за неделю, достигнув уровня марта 2020 года.

Валюта России стабильна на уровне девяноста рублей за доллар, что можно оценить как умеренное улучшение ситуации.

Рост цен на нефть Уралов свыше 70 долларов за баррель оценивается как умеренно позитивный.

Корректировка в ОФЗ приближается к завершению, ожидаем разъяснений от Министерства финансов.

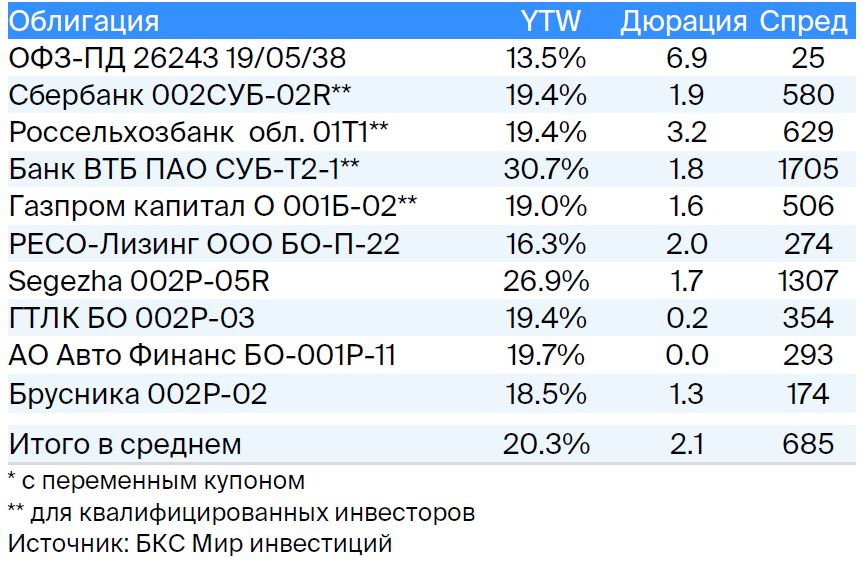

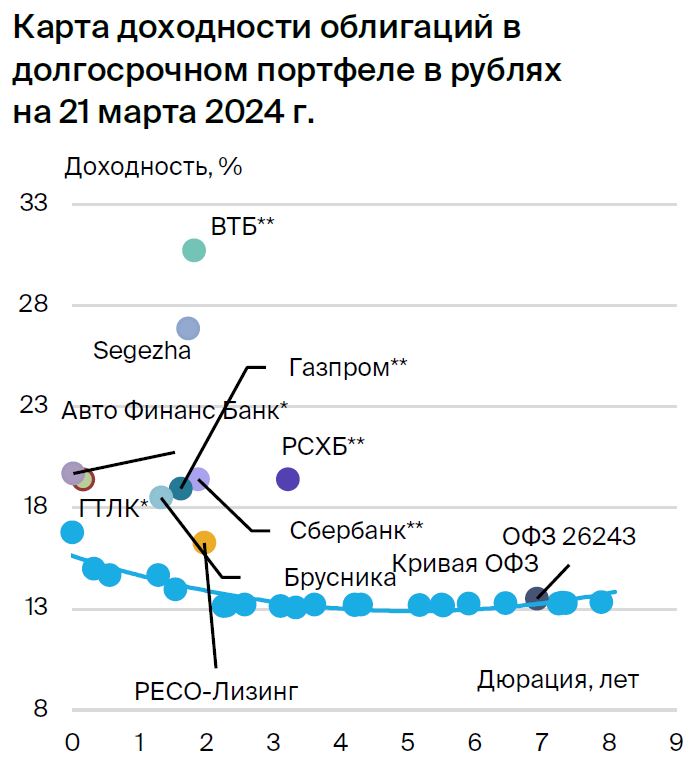

В долгосрочном рублевом портфеле произошли изменения: вместо «Роснано» — ОФЗ 26243, а один ГТЛК заменен на другой.

В деталях

В феврале инфляция составила 0,1% больше прогнозируемого показателя. Такой исход событий склоняет к консервативным действиям ЦБ на следующем заседании. С февраля мартовская инфляция стабильно находится ниже средних значений периода 2016–2019 гг., составлявших 3–5%. Это усиливает оптимизм по итогам марта, но не исключена вероятность ускорения инфляции после голосования.

В связи с опасениями и смелыми действиями Минфина доходность долгого ОФЗ 26243 достигла 13,5%, что сравнимо с доходностью длинных государственных бумаг на первую неделю торгов в марте 2022 года.

Снижение доходности может быть вызвано предстоящей встречей Минфина с аналитиками, где могут быть озвучены ориентиры по ограничению доходности на аукционах. Вероятно, будет анонсировано размещение флоатеров (облигаций с переменным купоном), что снизит давление на доходность облигаций с фиксированным купоном.

В долгосрочной перспективе аналитики настроены умеренно позитивно по отношению к рынку, так как к 2025 году прогнозируют постепенное снижение доходностей долговых обязательств государства (ОФЗ) до 9–10% с более чем 12%.

Инвесторы переходят с акций Роснано на облигации ОФЗ 26243, ожидая понижения процентной ставки Центробанка во втором квартале 2024 года. Ожидается мнение Министерства финансов по плану на второй квартал текущего года. «Роснано» показала прибыль около 2% относительно рынка и более 2% в абсолютном значении. Проведем смену перед погашением, чтобы не инвестировать в начале следующей недели.

Доходность долговых обязательств федерального займа в диапазоне 13,3–13,5% сопоставима с показателями марта 2022 года, когда после месячного перерыва возобновились торги госбумагами. Считаем, что доходность долговых обязательств федерального займа существенно снизилась, и на этих уровнях бумаги представляют интерес для покупки. Как и ранее, ставка находится на высоком уровне, и прогнозируется ее понижение, правда, более медленным темпом.

Мнение Министерства финансов о допустимости высоких доходов долгосрочных облигаций и планы размещения облигаций с фиксированным купоном могут стать причиной снижения доходностей. В итоге, ожидаем доход 12% по ОФЗ 26243 за полгода — это привлекательно. Подробнее в нашем… отчете.

Облигации с фиксированным доходом немного прореагировали на недавнее повышение доходности рынка. Заменяем этот выпуск на тот же эмитент с плавающим купоном и предполагаемой YTM 19,6%. В данный момент он имеет наивысшую доходность среди облигаций второго эшелона с плавающей ставкой, поэтому возможен рост цены.

Среднее значение ключевой ставки в 2024 году составит около 15%, что даст доходность ГТЛК на уровне 18,6%. За полгода ожидается более 10% — это привлекательная цифра. Подробности читайте в… отчете.

Эмитенты и выпуски

Сегежа

Серия 002P-05R

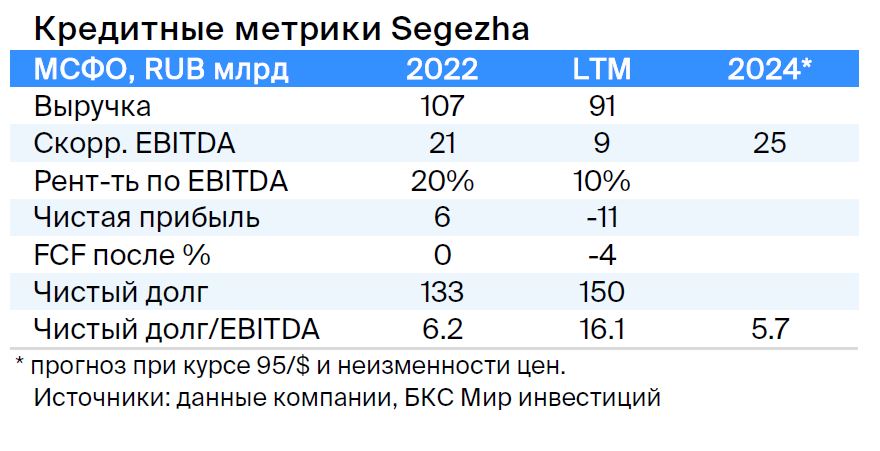

Сегежа специализируется на лесозаготовке и деревообработке. Деятельность компании поддерживается слабым курсом рубля и долей АФК Система, обладающей 62% акций. В связи с санкциями Сегеже пришлось перенаправить часть продукции из Европы в Китай, что привело к росту расходов.

Ожидается снижение долговой нагрузки с 17 до 5,5 в 2024 году при слабом рубле по 95 за доллар. Эффект уже наблюдался во втором квартале 2023 года, когда EBITDA увеличилась в три раза при среднем курсе 81 за доллар. Долговая нагрузка АФК Система составляет около 3,8 по показателю Чистый Долг/EBITDA, дополнительно 1+ EBITDA — стоимость 33% доли в Ozon.

Помощь Сегеже не скажется на задолженности. Пропорциональная консолидированная EBITDA составляет 150–160 млрд рублей, из которых 70% приходится на стабильный бизнес МТС.

Предполагается понижение прибыли до уровня в 22%, что соответствует снижению на 7% по сравнению с выпуском АФК Система. Возможный доход составит 23% за шесть месяцев и 36% — за год.

Аналитики БКС Мир инвестиций относятся к акциям этой компании отрицательно и ставят цельную цену в 3,6 рубля.

Авто Финанс Банк

Серия 001Р-11

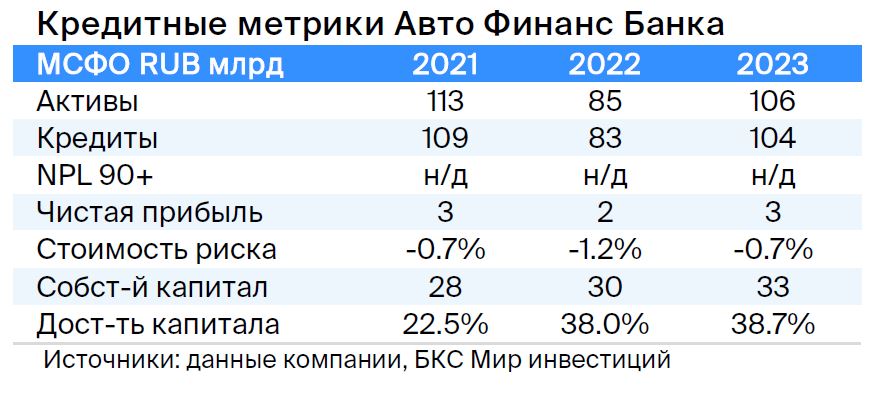

АвтоФинансБанк (ранее РН Банк — бывший банк альянса Renault–Nissan-Mitsubishi) — большой специализированный банк группы АвтоВАЗ, выдающий автокредиты. Бизнес и финансовые риски компании малы: автомобили — ликвидные залоги, ценность которых растет в кризис. В 2022 году прибыль снизилась только на 33%.

Капитал банка составляет 39%, что характеризуется как очень высокая достаточность. Государство через ФГУП «НАМИ» выступает конечным 100%-м акционером банка. ФГУП «НАМИ» владеет также на 100% АвтоВАЗа, который в свою очередь является 100%-м владельцем банка.

Предлагаемая доходность равна 19,3 %, прогнозируется получение 10 % за шесть месяцев, это выгодно. Более подробно – в нашем… отчете.

Россия

Серия 26243

В России чистое государственное долг отрицательное, а экономика развивается.

Выпуск ОФЗ 26243 с доходностью к погашению в размере 13,5% выше кривой ОФЗ на 0,2% из-за первичного размещения и закончится через два месяца. YTM 13,5% сравнивается с уровнями марта 2022 года, когда после месячного перерыва возобновились торги государственными бумагами.

В нашей оценке доходность долгосрочных ОФЗ существенно снизилась, делая бумаги интересными для приобретения. Комментарии Министерства финансов о планах на второй квартал 2024 года могут усилить спрос. Более подробную информацию найдете в нашем тексте. отчете.

Брусника

Серия 002Р-02

Новое издание Брусники 002Р-02 обеспечивает доходность 17,8%, с прогнозируемым ростом на 10% за шесть месяцев и 19% за год.

Региональный девелопер Брусника успешно завершил 2023 год: продажи увеличились на 119%, маржа по EBITDA составила 27%, а чистый долг/EBITDA сократился до 3,8 с 5,1. В будущем ожидается подобный рост показателей и снижение долговой нагрузки.

Облигации серии 002Р-02 с YTM 17,7% на полтора года кажутся недооцененными по доходности относительно сектора на 1–1,5%, а относительно собственной кривой — на 2%. Потенциальный доход за полгода — 10%, что привлекательно. Подробнее читайте в… отчете.

ВТБ

Серия СУБ-Т2-1 предназначена исключительно для профессиональных участников рынка.

ВТБ — второй по величине российский банк с высокими показателями качества активов, прибыльности и государственной поддержки (у государства более 61% акций), однако ощутимо пострадал от санкций. Критической проблемы с капиталом не предвидится, о чем свидетельствует сентябрьский отчет агентства АКРА.

Выпуск СУБ-Т2-1Облигация подчиненного типа без права аннулирования, списания или приостановки выплат процентов за исключением случаев санации, временной администрации или уменьшения норматива акционерного капитала менее чем на 2%.

Расчетная доходность до погашения через 8 лет — 16,5%, по колл-опциону — 30,7% (после колл-опциона купон равен сумме доходности 5-летних ОФЗ и 2,2%), с потенциалом снижения на 3% и 8% соответственно. Доход — от 31%. Предполагается восстановление цены к дате начала выплаты дивидендов и купонов по бессрочным облигациям. Потенциальный доход по ВТБ — от 30% за год.

Аналитики БКС Мир инвестиций настроены оптимистично относительно акций банка и установили целевую цену в 0,036 рубля.

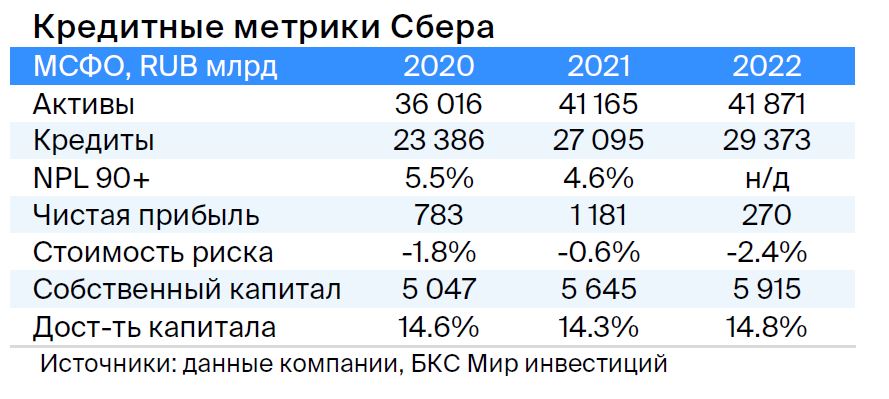

Сбер

СЕРИЯ 002СУБ-02Р (предназначена исключительно для профессиональных инвесторов).

Сбер является крупнейшим российским банком, отличающимся высоким качеством активов и прибыльности. Не требует государственной поддержки, так как государство владеет более чем половиной его акций.

Выпуск 002СУБ-02RЭто подчиненная облигация без права аннулирования, списания и/или приостановки выплаты процентов за исключением случаев санации/временной администрации или уменьшения нормативного размера уставного капитала менее чем на 2%.

Рассчитанная доходность до погашения через восемь лет — 13,4%, к колл-опциону — 30,7% (после колл-опциона купон равен сумме доходности пятилетних ОФЗ и 1,5%), с потенциалом снижения на 1% и 5%. Предполагается восстановление цены выпуска после нормализации ситуации с сильно субординированными облигациями ВТБ.

Аналитики БКС Мир инвестиций настроены оптимистично к акциям банка, ставя цель цену в 370 рублей как для обыкновенных, так и для привилегированных акций.

Россельхозбанк (РСХБ)

Серия 01Т1 (только для квалифицированных инвесторов)

Российский сельскохозяйственный банк, являясь государственным банком (в полном владении государства), позиционирует себя как институт развития и поддержки сельского хозяйства. Практически каждый год его капитал увеличивается на 30 млрд рублей. За последние пять лет объем капитализации составил 150 млрд рублей, в том числе 17 млрд рублей в январе 2023 года.

Выпуск 01Т1Облигация выпускается бессрочно, номинальная стоимость в рублях. Эмитент может отменять выплату купонов по своему решению. При снижении нормативного уровня собственного капитала до менее чем 5,125% облигацию могут списать.

В связи с докапитализацией в 2023 году, публичного заявления о продолжении выплат по бессрочным выпускам и предполагаемому небольшому влиянию санкций, банк, являющийся объектом 100% госуправления, скорее всего не прекратит выплату купонов по облигациям и не потребует существенной докапитализации.

Доходность до ближайшего колл-опциона через пять лет составляет 19,4%, а расчетная по последующим — 15% (купон после первого колл-опциона равен доходности 10-летней ОФЗ плюс 2,6%). Справедливый спред — 2,5%, поскольку ликвидность выше, чем у ВТБ. Предполагается восстановление цены облигации после стабилизации ситуации с бумагами ВТБ, которые были сильно субординированы.

РЕСО-Лизинг

Серия БО-П-22

РЕСО-Лизинг — лидер среди компаний автолизинга, демонстрирующих стабильность даже в период кризиса, поскольку падение курса рубля ведет к увеличению цен на подержанные иностранные автомобили и сокращению кредитных потерь.

Выпуск БО-П-22Компания торгуется с доходностью 15,8%, сравнимой с Балтийским Лизингом, при лучшем кредитном рейтинге по всем трем ключевым рискам: бизнеса, финансовому и акционерному. Ожидаемый доход — не менее 9% за полгода. Подробнее в нашем… отчете.

Газпром

Серия 001Б-02 (только для квалифицированных инвесторов)

Газпром, выступающий поручителем по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой России и имеет монополию на экспорт через трубы. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5% соответственно, EBITDA — 62%, 33% и 5%.

Расходы на добычу газа и нефти весьма невысоки по мировым меркам. Задолженность не превышает допустимого уровня: коэффициент Чистый долг/EBITDA равен 1,0х, и прогнозируется его сохранение в диапазоне от 1,5 до 2,0х.

Благодаря денежным средствам в размере $17 млрд, достаточным для покрытия всех долгов за год и более, а также господдержке, риск ликвидности/рефинансирования остается низким. Доля Российской Федерации (прямо и косвенно) в акционерном капитале составляет 50,2%, оставшиеся акции находятся в свободном обращении — 49,8%.

Выпуск 001Б-02Подобная ценной бумагам бессрочная подчиненная озаблигация продаётся с доходностью 19,0%. Предполагается уменьшение разницы в цене к сроку колл-опциона.

Аналитики БКС Мир инвестиций придерживаются нейтрального отношения к акциям компании и устанавливают целевую цену в 210 рублей.

ГТЛК

Серия 002Р-03

Государственный транспортный лизинговый компаньон — финансовая организация, которая помогает транспортной отрасли России через лизинг.

Основой её кредитоспособности является поддержка со стороны государства, являющегося единственным акционером. Это проявляется в почти ежегодном пополнении капитала и получении льготных кредитов. Случай с Роснано это подтверждает.

Удовлетворительное качество активов, наибольший должник — «Аэрофлот» (18% кредитного портфеля). Капитал достаточен при учете потенциального недорезервирования в отчётности (средний уровень). отчете.

Выпуск 002Р-03Облигации с YTM 19,6% демонстрируют наилучшую доходность среди облигаций второго эшелона. Предполагается получение дохода в размере 10% за полгода и 18,6% за год.

Еще портфели облигаций:

• Среднесрочный портфель облигаций в рублях с тактической точки зрения. 21 марта 2024.

• Взгляд на тактику: среднесрочная инвестиция в облигации в местной валюте. 22 марта 2024 года.

БКС Мир инвестиций