Транснефть в 2023 году: потенциал роста и возможное поощрение акционеров.

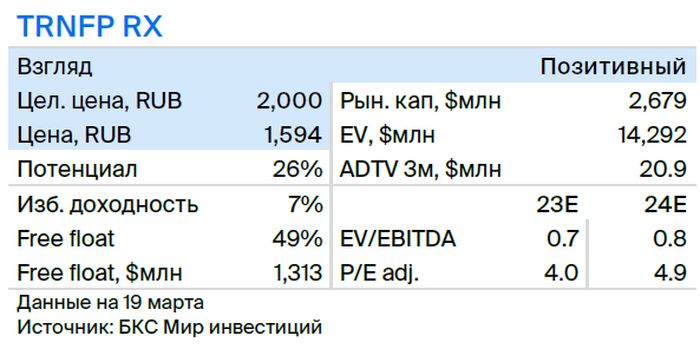

Чистая прибыль Транснефти в 2023 году по МСФО превзошла ожидания БКС и рынка. В связи с возможным дивидендным сюрпризом прогноз выплат повышен на 11%, до 190 рублей на акцию. Позитивный взгляд сохраняется на «префы» компании с целевой ценой 2000 рублей за бумагу. Акция торгуется по P/E на 2024 год на уровне 4,4x — на 15% ниже долгосрочных средних.

Главное

В 2023 году чистая прибыль, рассчитанная по МСФО, превысила прогнозы.

• Повышаем прогноз дивидендов на 11%, до 190 руб. на акцию.

Задолженность подходит к минимуму.

Сбалансированный результат станет основой для неожиданно высокой выплаты дивидендов в этом году.

Высокая прибыль, превышающая 50%, повлечет за собой повышение стоимости акций.

Влияние санкций на Транснефть оценивается как средняя угроза для её деятельности.

В деталях

В четвёртом квартале 2023 года чистая прибыль превысила прогнозы. Показатели Транснефти за 2023 год по МСФО положительны для инвесторов: компания добилась высокой чистой прибыли. Ожидалось, что четвертый квартал будет хуже девятимесячного периода, и в этом плане прогноз частично оправдался: чистая прибыль в квартальном разрезе снизилась. Однако выручка и чистая прибыль значительно превысили ожидания как компании, так и рынка.

Доходы составили 351 миллиарда рублей, превысив ожидания на 7% и консенсус-прогноз Интерфакса на 6%. EBITDA равна 120 миллиардам рублей, что на 1% ниже прогноза БКС и ожиданий рынка. Чистая прибыль в размере 51 миллиарда рублей превысила прогнозы на 30% и ожидания рынка на 11%.

Повышаем прогноз дивидендов на 2023 г. до 190 руб. на акцию.До обнародования итогов предполагалось дивиденды за 2023 год в размере 170 рублей на акцию, исходя из прогноза чистой прибыли по МСФО, ожидаемых нематериальных корректировок и политики распределения не менее 50% чистой прибыли.

Вследствие анализа годовой отчетности по МСФО прогноз дивидендов увеличен на 11%, до 190 рублей за акцию. Такое решение обосновано не только превосходящей чистой прибылью, но и расходами ниже наших прогнозов. В связи с этим ожидания чистой прибыли для расчета дивидендов также повышены.

Задолженность сокращается стремительно — возможен рост показателя выплат. Чистый долг — ключевой показатель в балансе. В компании его величина снижается на протяжении многих лет: за год уменьшилась на 35%, достигнув 199 млрд руб. с 307 млрд руб. По сравнению с 2015 годом, когда чистый долг составлял 770 млрд руб., текущая цифра в четыре раза ниже. В долларовом эквиваленте снижение еще более заметно: показатель упал в 4,8 раза до $2,2 млрд с $10,6 млрд. Чистый долг/EBITDA в 2023 году составил всего 0,4x — в 2,2 раза меньше, чем в 2015 году.

Учитывая стремительное и устойчивое улучшение финансовых показателей компании, возможно распределение среди акционеров более чем 50% чистой прибыли по итогам 2023 года. Решение будет принято с учетом рекомендаций правительства – единственного владельца обыкновенных акций. Ожидается выплаты дивидендов в течение 1–2 лет, однако возможны и неожиданные решения, в этом случае прогноз в размере 190 рублей может оказаться несоответствующим действительности.

Оценка и взгляд.Мы имеем позитивное отношение к акциям «Транснефти». Наша целевая цена в 2000 рублей за акцию через 12 месяцев определена с помощью модели дисконтирования дивидендов при условии выплаты 50% чистой прибыли, что предполагает значительный объем средств на балансе в долгосрочной перспективе. Увеличение этого показателя до 75% может повысить целевую цену на 25%, до 2500 рублей, с учетом того, что дивидендный сюрприз может способствовать поддержанию котировок.

БКС Мир инвестиций