Транснефть: мощный 2023 и потенциальный дивидендный подарок

Чистая прибыль Транснефти в 2023 году по МСФО превысила прогнозы БКС и рынка. В связи с возможным дивидендным сюрпризом повышаем прогноз выплат на 11%, до 190 рублей за акцию. У нас позитивный взгляд на «префы» компании с целевой ценой 2000 рублей за бумагу. Акция торгуется по P/E на 2024 год на уровне 4,4x — на 15% ниже долгосрочных средних.

Главное

Прибыль, полученная согласно стандартам МСФО за 2023 год, превысила ожидания.

• Повышаем прогноз дивидендов на 11%, до 190 руб. на акцию.

Задолженность стремится к минимуму.

Совершенствование финансового равновесия может привести к приятному сюрпризу в виде дивидендов в этом году.

Превышение выплаты прибыли на 50% повлечет повышение цен акций.

Введенные санкции могут оказывать среднее негативное воздействие на деятельность «Транснефти».

В деталях

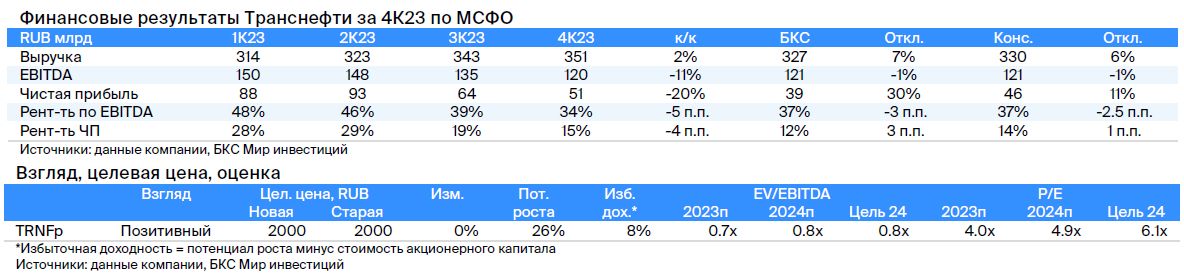

Убыток четвёртого квартала 2023 года оказался меньше ожидаемого. Финансовые результаты Транснефти за 2023 год по МСФО могут удовлетворить инвесторов, так как компания демонстрирует высокую чистую прибыль. Ожидания относительно квартального снижения прибыли по сравнению с девятью месяцами года частично оправдались: чистая прибыль сократилась в сравнении с предыдущим периодом.

Тем не менее, выручка и чистая прибыль оказались заметно выше прогнозов и ожиданий рынка.

Доход достиг 351 миллиарда рублей, превысив наши ожидания на 7% и консенсус-прогноз Интерфакса на 6%. EBITDA составила 120 миллиардов рублей — на 1% меньше прогноза БКС и ожиданий рынка. Чистая прибыль в сумме 51 миллиарда рубля оказалась на 30% выше наших прогнозов и на 11% ожиданий рынка.

Повышаем прогноз дивидендов на 2023 г. до 190 руб. на акцию.До публикации итогов мы предсказывали дивиденды за 2023 год в размере 170 рублей на акцию, основываясь на прогнозе чистой прибыли по МСФО, предполагаемых нематериальных корректировок и политики распределения, согласно которой не менее 50% чистой прибыли направлялось на выплату дивидендов.

Вследствие анализа годовой отчетности по МСФО прогноз дивидендов увеличен на 11%, до 190 рублей за акцию. Причина — не только превышение чистой прибыли ожидаемых показателей, но и меньшие, чем предсказывалось, неденежные расходы. В связи с этим повышены ожидания чистой прибыли для расчета дивидендов.

Задолженность сокращается стремительно, возможно увеличение коэффициента выплат. В балансе следует обращать внимание на чистый долг. У компании этот показатель снижается много лет подряд: за год сократился на 35%, до 199 млрд рублей с 307 млрд. Это в четыре раза меньше, чем 770 млрд рублей в 2015 году. В долларовом выражении цифры еще более впечатляющие: показатель снизился в 4,8 раза, до $2,2 млрд с $10,6 млрд. Чистый долг/EBITDA в 2023 году составил всего 0,4x — в 2,2 раза ниже, чем в 2015 году.

Учитывая динамичное и положительное изменение финансовых показателей компании, предусматривается возможность выплаты акционерам более 50% чистой прибыли за 2023 год. Решение будет принято с учётом рекомендаций правительства, являющегося единственным владельцем обыкновенных акций компании. Ожидается получение дивидендов через 1-2 года, однако не исключен и более ранний сценарий, в котором наш прогноз в размере 190 рублей может оказаться даже заниженным.

Оценка и взгляд.Мы настроены оптимистично по отношению к акциям «Транснефти». Наша ценовая цель в 2000 рублей за акцию на горизонте 12 месяцев основана на модели дисконтирования дивидендов при условии выплаты 50% чистой прибыли, что предполагает существенные резервы средств на балансе в долгосрочной перспективе. Повышение этого показателя до 75% может привести к увеличению ценовой цели на 25%, до 2500 рублей, если дивидендный сюрприз будет способствовать поддержанию котировок.

БКС Мир инвестиций