Сравнение финансовых сервисов ЭсЭфАй и QIWI: противоположности рынка.

В 2024 году бумаги ЭСЭФАй принесли уже прирост в +260%, являясь лидером по доходности на рынке. Распис.. QIWIПосле снижения на 60%, этот актив стал аутсайдером среди всех остальных. Анализируем кейсы корпораций и технический потенциал бумаги.

Такие разные судьбы

Компаниям ЭсЭфАй и QIWI достались места в топах и антитопах 2023 года на рынке российских акций.

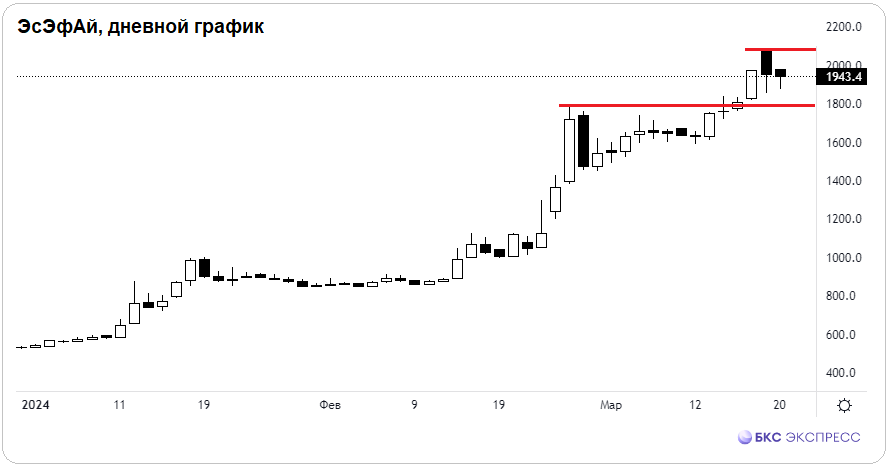

Акции ЭсЭфАйВ течение первых трех месяцев 2024 года цена возросла практически в четыре раза: с 500 рублей в январе до более двух тысяч рублей в последнее время, что является самой высокой доходностью среди всех ценных бумаг.

Факторы переоценки стоимости:

В январе совладелец Lanbury trading, у которого 18,6% акций ЭсЭфАй, … редомициляциюПеребравшись с Кипра в российский оффшор в Калининградской области, минимизировал риски международной юрисдикции.

• В феврале совет директоров предложилАкционерам предложено сократить уставный капитал корпорации путем погашения 55% акций, сформировавшихся за время длительного байбэка. Гашение квазиказначейского пакета повысит долю прибыли на оставшиеся в обращении акции.

• В конце марта планируется IPO «дочки» корпорацииЛизинговая компания «Европлан» получила предварительную оценку в 140 миллиардов рублей. Стоимость материнской компании сразу увеличилась.

По финансовым показателям (P/E и P/BV) акции ЭсЭфАй стоят заметно выше, чем компании финансового сектора, приближаясь к показателям высокотехнологичных компаний. Представление о бизнесе благоприятное, но текущая цена на бирже с точки зрения фундамента выглядит несколько завышенной и сопряжена с рисками.

С точки зрения технического анализа, после нескольких ралли цены и достижения исторического максимума в 2074 рубля наблюдается перегрев рынка. Предыдущий февральский пик был на уровне 1800 рублей, это может быть ближайшим и минимальным ориентиром для коррекции, чтобы снизить накопленную перекупленность актива.

Бумаги QIWIВ начале года цена превышала 550 рублей, а теперь платят чуть более 200 рублей, что составляет лишь треть стоимости по итогам 2023 года – это самый слабый актив на рынке.

Факторы переоценки стоимости:

• В январе стало известноПродажа российских предприятий гонконгскому концерну как альтернатива традиционной перерегистрации компаний с иностранной юрисдикцией.

В феврале из-за систематических нарушений закона об банковской деятельности. ЦБ отозвал лицензию у КИВИ БанкаРабота приостановлена, временно управляют организациями специалисты АСВ.

Затем Московская биржа снизила перечень ценных бумаг, выведя расписки за пределы индексов. запретила короткие продажи.

• В марте Акционеры QIWI отказались от предложения по выкупу акций. По информации, источником финансирования бабкинг-проекта могли стать деньги от сбыта предприятия. Центробанк обратился иск к КИВИ Банку.

По финансовому показателю P/BV акции продаются дешевле четверти балансовой стоимости. За десять лет капитализация сократилась на 90%, полное отсутствие фундаментальных данных мешает объективно оценить перспективы.

• С технической точки зрения рискиПадение продолжается, тренд направлен исключительно вниз. Динамическая поддержка апреля находится в районе 150 рублей, минимальные цены за март составляли 185 рублей. Инструмент исключительно спекулятивный с очень высоким риском.

БКС Мир инвестиций