EV/EBITDA на минимальном уровне: прибыль для инвесторов

Для отбора акций на Московской бирже можно использовать мультипликаторы. При выборе бумаг по одному показателю следует изучить EV/EBITDA.

Мультипликатор удобен для сравнения компаний с разными объемами долгов и налогами.

Коэффициент EV/EBITDA наилучшим образом подходит для оценки промышленных компаний. В целом применим для анализа акций всех секторов, за исключением финансового и технологического. Коэффициент EV/EBITDA лучше использовать в сочетании с другими мультипликаторами и показателями.

На что смотрим:

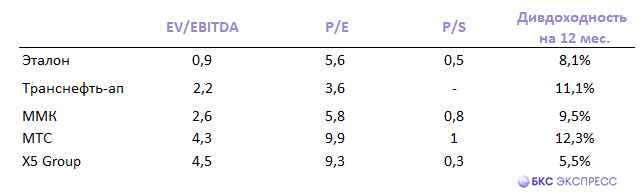

1) EV/EBITDA

2) P/E (с учетом данных за 2023 г.)

3) P/S

4) дивидендная доходность (прогноз БКС на 12 мес.).

На Московской бирже пять компаний получили от БКС рекомендации «покупать». Указанные предприятия демонстрируют мультипликаторы EV/EBITDA, не превышающие 5. Все бумаги обладают высокой дивидендной доходностью. Рассмотрим три акции с P/E ниже 6 более подробно.

Наша подборка:

Эталон (Позитивный. Цель на год — 130 руб. / +37%)

Масс-маркет ориентированная компания демонстрирует рекордные продажи за 2023 год. У Эталона продажи выросли на 80% по сравнению с прошлым годом. Позитивные факторы — льготная ипотечная программа, волатильность рубля и региональная экспансия. Высокий спрос сохранился в январе. Самолет, конкурент Эталона, представил прогноз роста продаж на 70% с учетом консолидации ГК МИЦ. Лимит льготного ипотечного кредитования для новостроек к концу февраля был выбран на 91%, по данным ДОМ.РФ. Компания проходит редомициляцию, переезд в Россию позволит возобновить дивидендные выплаты: в 2020–2021 гг. доходность была в районе 9%. АФК Система, крупный акционер Эталона, может быть заинтересована в дивидендных поступлениях от «дочки». Риск для бизнеса девелоперов — высокая ключевая ставка ЦБ РФ, которая может начать снижаться к концу года.

Транснефть-ап (Позитивный. Цель на год — 2000 руб. / +26%)

В феврале состоялся сплит акций.Бумаги были раздроблени в соотношении 1:100. Теперь акции стали более доступны частным инвесторам, доля которых на российском рынке превысила 80%. Зрелый бизнес Транснефти сделал акции интересной дивидендной фишкой с возможной доходностью летом около 11%. Экспорт российской нефти на Запад через порты Балтийского и Черного морей стал относительно дорог из-за санкций ЕС, Великобритании и США. Расширение пропускной способности восточных линий может добавить стоимость бизнесу Транснефти, так как основная часть поставок из России теперь осуществляется в Азию, в основном в Китай и Индию.

ММК (Позитивный. Цель на год — 75 руб. / +35%)

История стоимостиНа российском рынке акций ММК находится под санкциями. Риски для предприятия ограничены, поскольку 85% продукции поставляется на внутренний рынок. ММК характеризуются сильными балансовыми показателями. Дивидендная политика предполагает до 100% свободного денежного потока на выплату дивидендов при условии низкой долговой нагрузки. В 2023 году FCF сократился на 57,6% и составил 30,7 млрд руб. Предприятие находится в фазе высоких капитальных затрат: 2–3 года в рамках стратегии развития до 2025 г. Компания обсудит выплату дивидендов в конце апреля. Менеджмент ожидает, что в 2024 году FCF будет выше, чем в 2023 году. Котировки акций могут поддерживать сезонные тенденции. Статистика указывает на возможный рост внутреннего потребления стали с марта по август.

БКС Мир инвестиций