Стратегия инвестирования в рублевые облигации на среднюю перспективу.

Прогноз по рынку долговых инструментов в рублях остается умеренно позитивным. В среднесрочном портфеле заменяем флоатер МТС-Банка на флоатер Газпром нефти, облигацию Джи-Групп — на Евроторг (Ритейл Бел Финанс).

Главное

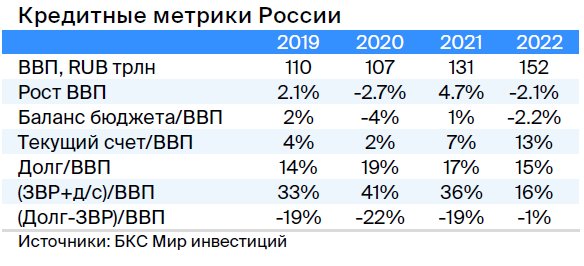

Валюта держалась около 90 рублей за доллар, что можно считать умеренно благоприятным для рубля.

• Инфляция в декабре и январе замедляется.

Возросла доходность ОФЗ и корпоративных облигаций по сравнению с началом года.

Цены на нефть Урала, превышающие 60 долларов за баррель, — умеренно позитивный сигнал.

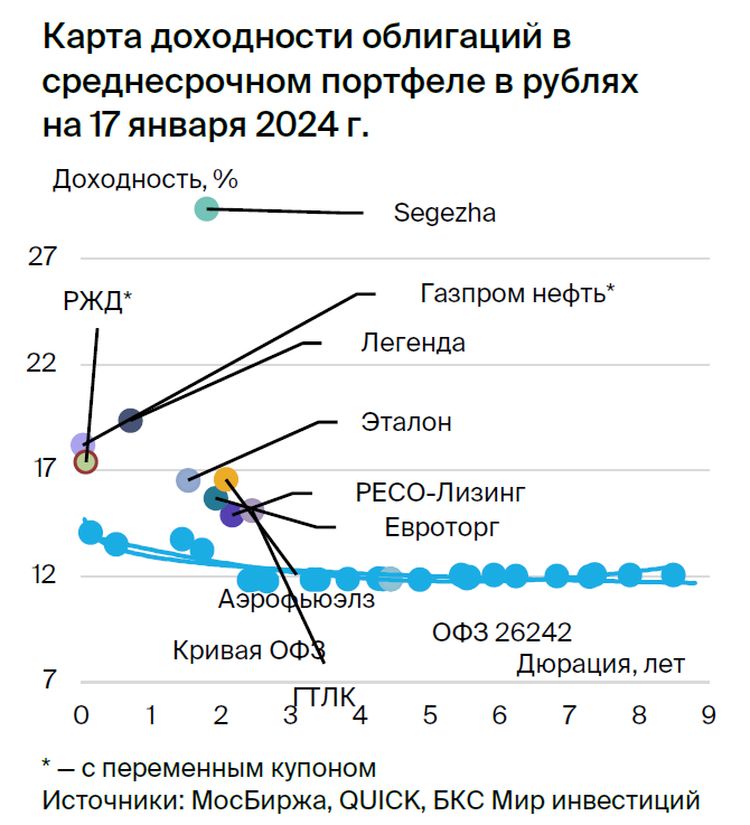

В портфель на средний срок войдут Газпром нефть и Евроторг.

В деталях

Информация об инфляции внушает оптимизм относительно начала процесса снижения ставок со стороны Центрального банка России к концу первого квартала 2024 года или во втором. В декабре 2023 года инфляция составила 0,7% по сравнению с предыдущим месяцем, тогда как средний показатель за период с декабря 2016 по 2019 год составлял 0,5%. В январе текущего года инфляция достигла 0,8% по сравнению с 0,7% в период с 2016 по 2019 год.

Повышение эффективности политики ЦБ РФ может быть показано трендом на замедление инфляции. Данные по кредитованию декабрьского периода могут стать еще одним индикатором — ожидается дальнейшее замедление после снижения прироста на 25% в ноябре. Важно следить за дефицитом бюджета в январе и расходами.

В долгосрочной перспективе прогноз по рынку умеренной оптимистичности, так как предполагается постепенное снижение доходности длинных ОФЗ до 8–9% к 2025 году с почти двенадцатью процентами.

Вслед за ростом МТС-Банка и Джи-Групп в портфеле появились Газпром нефть и Евроторг. Купон Газпром нефть 003P-06R индексируется ключевой ставке и переоценится через два дня: с 14,3% до 17,3%. Условная доходность составит 18,4%. Это предполагает премию над ОФЗ в 200 базисных пунктов, что значительно для эмитента первого эшелона. Государственная поддержка и низкий уровень долговой нагрузки (Чистый Долг/EBITDA — 0,5x), ожидаемое снижение которого, делают его привлекательным. Потенциальный доход за полгода превышает 9% — это тоже очень примечательно.

Доходность Джи-Групп снизилась до среднего показателя по отрасли на соответствующем периоде, поэтому меняем бумаги из стабильного сектора экономики — продуктового ритейла Евроторг — с большей длительностью и большей доходностью, при низкой долговой нагрузке 1,6х. Потенциальный доход за полгода более 9% — привлекательный вариант.

Прогноз долгового рынка в рублях остается умеренно оптимистичным. В среднесрочном портфеле заменяем флоатер МТС-Банка на флоатер Газпром нефти, классическую облигацию Джи-Групп — на Евроторг (Ритейл Бел Финанс).

Эмитенты и выпуски

Легенда

Серия БО 001P-04R

Разработчик жилья класса люкс в Санкт-Петербурге «Легенда» (АКРА: BBB(RU), Эксперт РА ruBBB-) улучшил показатели бизнеса в первом полугодии 2023 года. Рентабельность по EBITDA составила 38%, почти наилучшая в отрасли, а EBITDA и выручка увеличились на 30–40% год к году. Чистый долг и долговая нагрузка LTM выросли из-за инвестиций в новое строительство и негативного второго полугодия 2022 года во всей отрасли.

Планируется достижение рекордных показателей и сокращение долговой нагрузки до менее 4х в 2023 году. В текущем году рынок также демонстрирует повышенную активность в строительстве. Акционеры и топ-менеджмент — бывшие руководители петербургского девелопера Setl Group: В. Селиванов (67,5%), А. Клюев (27,5%) и А. Лукьянов (5%).

Выпуск БО 001P-04RОжидается снижение доходности после публикации отчётности за 2023 год или понижения ключевой ставки. Предполагаемый доход от Легенды БО 001P-04 (YTM 19,3%) составляет 9% за полгода.

Газпром нефть

Серия 001Р-03

Российская нефтяная компания высочайшего уровня интеграции с крепкой собственной кредитоспособностью и мощной государственной поддержкой: конечный контрольный акционер — Газпром. Уровень задолженности крайне низкий — 0,5х по показателю Чистый Долг/EBITDA.

Предлагается выпуск облигаций с купоном, меняющимся в зависимости от ключевой ставки (ставка + 1,3%). Купон переоценивается в течение двух следующих дней. По прогнозу, полугодовая доходность превысит 9%.

БКС Мир инвестиций придерживается нейтрального взгляда на акции компании и ставит цель цену в 850 рублей.

Сегежа

Серия 002P-05R

Сегежа работает в сфере лесозаготовок и деревообработки. Деятельность компании базируется на слабости рубля и поддержке со стороны основного акционера АФК Система (62%). Санкции негативно повлияли на компанию: пришлось перенаправлять часть продукции из Европы в Китай, что удорожило производство.

Предполагается снижение долговой нагрузки с уровня 17 до 5,5 в 2024 году при слабом курсе рубля (95 за доллар). Эффект уже прослеживается во втором квартале 2023 года: EBITDA увеличилась в три раза при среднем курсе 81 за доллар. Долговая нагрузка АФК Система составляет около 3,8 по показателю Чистый Долг/EBITDA, дополнительно 1x+ EBITDA — стоимость 33%-й доли в Ozon.

Влияние помощи Сегежу на долг компании отсутствует. Пропорционально сконсолидированная EBITDA составит 150–160 млрд рублей, при этом устойчивый бизнес МТС занимаеть 70%.

Предполагается снижение доходности до уровня 22% или на 7% больше выпусков АФК Система. Возможный доход: 23% за шесть месяцев, 36% — за год.

Аналитики БКС Мир инвестиций настроены скептически к акциям этой компании и прогнозируют цену в 3,6 рубля.

Евроторг (Ритейл Бел Финанс)

Серия 001Р-02

Ритейл Бел Финанс — отдельная компания для кредитования белорусского продуктового ритейлера Евроторг, аналогичного российским X5 и Магниту. Евроторг занимает 20% рынка Беларуси, имеет низкую долговую нагрузку (1,6х по показателю Чистый Долг/EBITDA) и рентабельностью по EBITDA 12%, не уступающую среднему показателю рынка.

Прогнозируется снижение доходности выпуска 001Р-02 на один или два процента в течение шести месяцев, вследствие чего доход составит девять или десять процентов за полгода.

Аэрофьюэлз

Серия 001Р-07

Предприятие осуществляет заправку самолетов как в России, так и за границей. В России 50% заправок приходится на Московскую область. Компания отличается низкой долговой нагрузкой (1,7х по показателю Чистый Долг/EBITDA), улучшающейся рентабельностью и растущей двузначными темпами выручкой. Акционером является бывший руководитель Аэрофлота, ответственный за отдел горюче-смазочных материалов.

Предполагается уменьшение прибыли на два процента и получение дохода в размере тринадцати процентов за шесть месяцев.

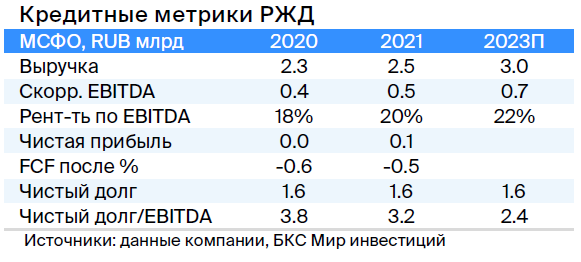

РЖД

Серия 001P-28R

Железнодорожная инфраструктура и локомотивы остаются под контролем одной компании. Санкции незначительно повлияли на объёмы перевозки грузов: рост экспорта в восточном направлении компенсировал влияние ограничений.

Высокая прибыльность компании по EBITDA: к 30 июня 2022 года составила 22%, против 20% годом ранее. Сохранение показателя прогнозируется из-за повышения тарифов в 2023 году и оптимизации расходов. Долговая нагрузка средняя: чистый долг/12М EBITDA по состоянию на I полугодие 2023 года достиг 2,5х.

Акционер компании — государство на сто процентов. Поддержку обеспечивают высоким уровнем, в том числе субсидиями для компенсации влияния тарификации пассажирских и части грузовых перевозок. Финансируются проекты развития железнодорожной инфраструктуры, производится ежегодная докапитализация.

Предполагаемая доходность флоатера 001P-28R равна 17,4%. Прогнозируется потенциал дохода в размере 9% за шесть месяцев.

РЕСО-Лизинг

Серия БО-П-22

РЕСО-Лизинг лидирует в стабильном сегменте автолизинга, демонстрируя контрцикличность во время кризиса.

В октябре сектор испытал существенное снижение в связи с заменой владельца Балтийского Лизинга. Вероятно, новый владелец приобрел долю у банка проблемных кредитов Траст, используя заемные средства. Это может повысить акционерный риск Балтийского Лизинга.

Выпуск БО-П-22Компания торгуется с доходностью в 14,9%, что ниже, чем у Балтийского Лизинга, при более высоком кредитном качестве по всем трем ключевым рискам: бизнесу, финансовому и акционерному. Ожидаем дохода в 9% за полгода.

Россия

Серии 26224

26224Распредел подлежит увеличению до 0,25% с текущего 0,04% при возобновлении торгов в бумаге 26242 из-за размещения всего 49% от выпуска. Ожидаемый доход по ОФЗ 26224 составляет минимум 8% за полгода.

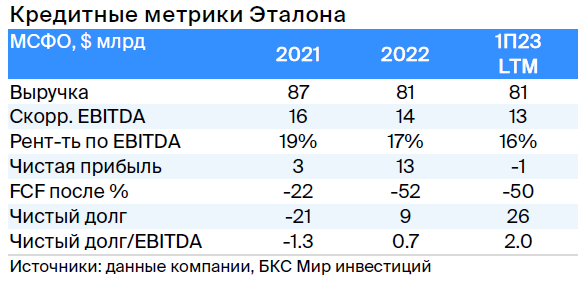

Эталон

Серия БО-П03

Эталон является девелопером в Санкт-Петербурге и Москве с меньшим процентом сделок с использованием ипотеки – 50%, по сравнению с 80%+ у остальной отрасли и лидеров рынка (ПИК, ЛСР и Setl). Такой показатель делает компанию более устойчивой в условиях высоких процентных ставок.

Низкая долговая нагрузка: чистый долг/EBITDA — 2,0х, а ликвидные и условно ликвидные активы на 1,4 раза превосходят обязательства. Также важна поддержка от АФК Система как 49,9%-го акционера.

Выпуск БО-П03Торгуется на 1% выше топ игроков при справедливом уровне 0,5%, так как компания более стабильна в период высоких ставок из-за более низкой доли ипотеки. Ожидается переоценка сектора девелопмента после начала цикла снижения ставок в 2024 году, что позволит заработать до 9% за полгода.

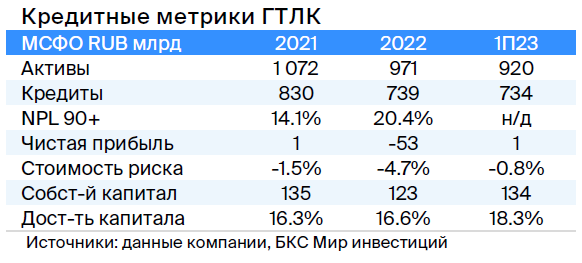

ГТЛК

Серия 002Р-02

Государственный транспортный лизинговый компанией (ГТЛК) — финансовая организация, оказывающая поддержку транспортному сектору России с помощью лизинга.

Основой её кредитоспособности является поддержка со стороны акционера-государства, которая проявляется в почти ежегодной докапитализации и получении льготных кредитов. Пример Роснано подтверждает государственную поддержку.

Активы банка характеризуются удовлетворительным качеством, наибольшую долю (18%) портфеля кредитов занимает Аэрофлот. Показатель достаточности капитала с учётом вероятного недостатка резервов в отчётности находится на среднем уровне.

Выпуск 002Р-02По прогнозам, доходность YTM может снизиться на 2% за шесть месяцев, достигнув 12%.

Еще портфели облигаций:

Обзор долгосрочных инвестиций в рублевые облигации, составленный на 11 января 2024 года.

БКС Мир инвестиций