Китайский рынок: угроза непонимания или шанс для инвестиций?

Индекс Hang Seng сохраняет нисходящую тенденцию. С января 2018 года его стоимость сократилась вдвое. За последние полгода поток капитала из китайских активов продолжает расти. Когда прекратится снижение, и есть ли будущее у китайской фондовой биржи?

Фундаментальный потенциал

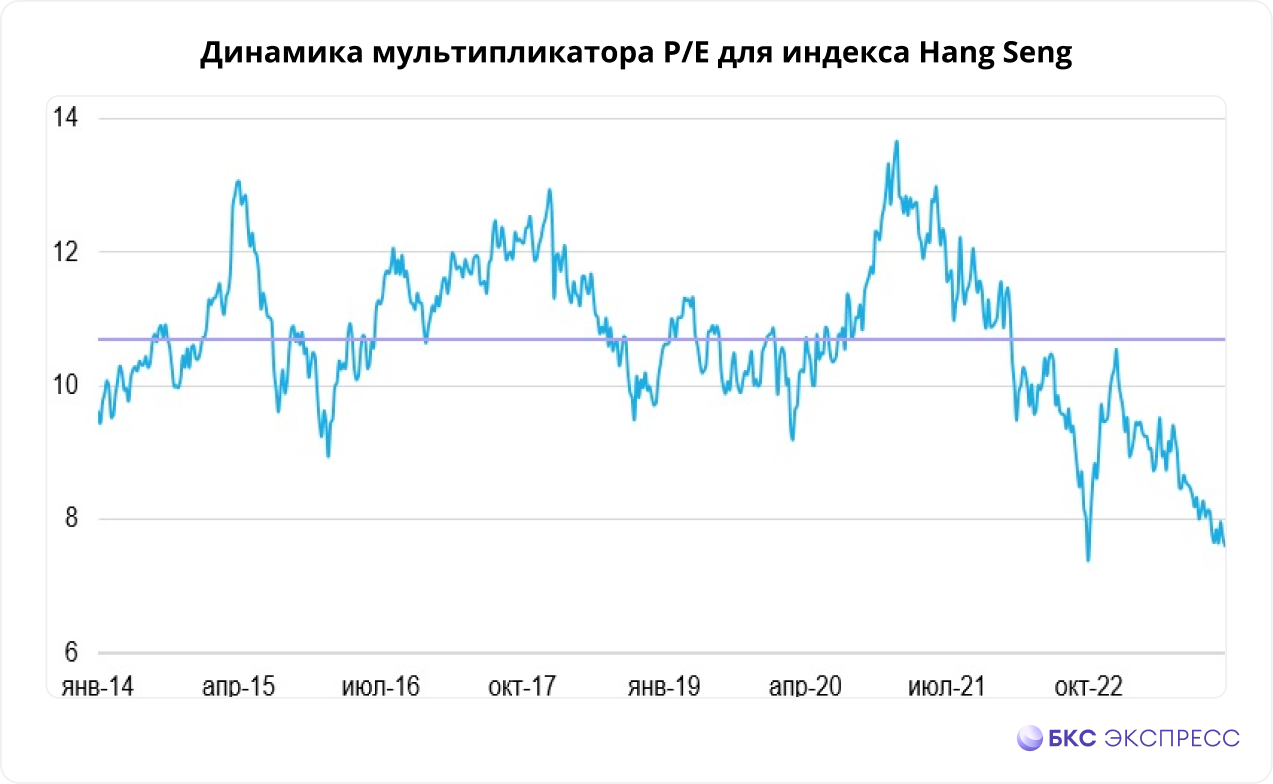

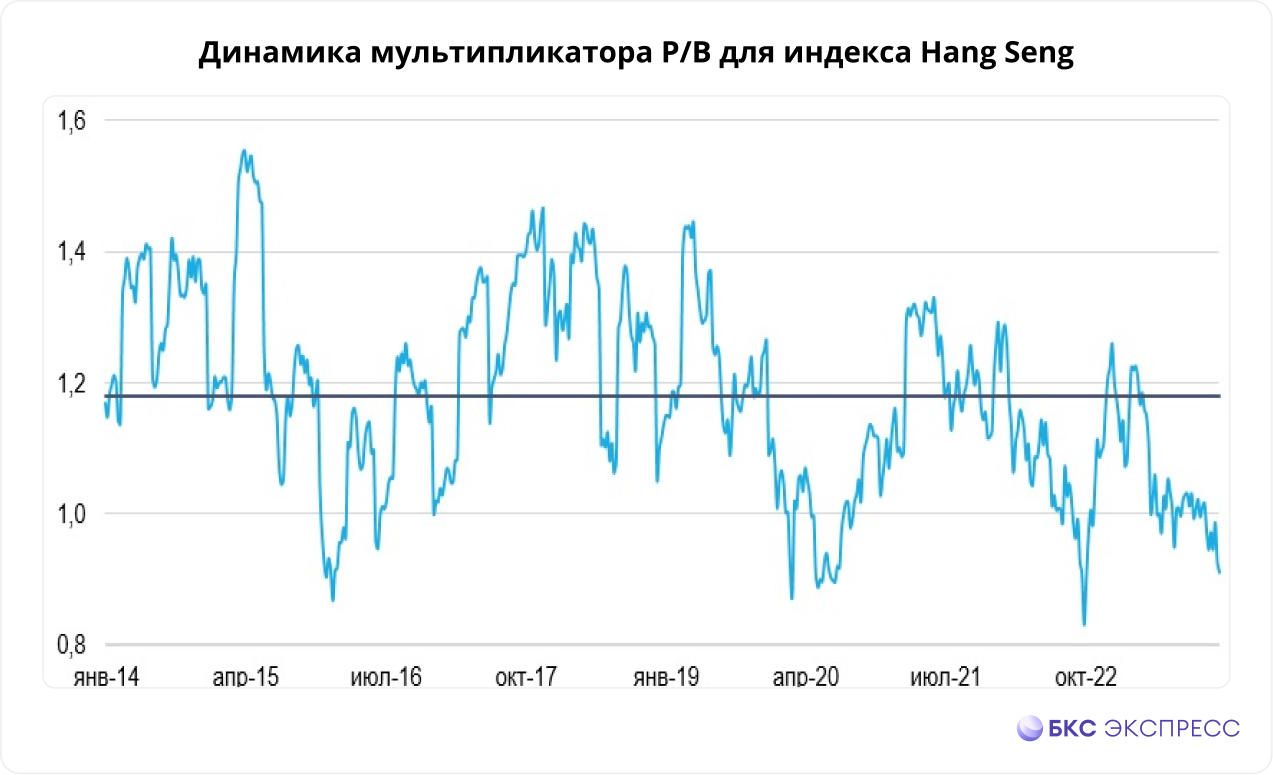

В настоящий момент показатель Hang Seng находится на значительно более низком уровне по сравнению со средними показателями за всю историю его существования.

Дисконт по мультипликатору цены к балансовой стоимости равен 23%. Текущая величина равна 0,9x, а средняя за десятилетний период — 1,2x.

При помощи мультипликатора P/E скидка ещё больше — 29%. Текущее значение этого показателя — 7,6х, а среднее за десять лет — 10,7х.

Техническая картина

Индекс Hang Seng прервал восходящий тренд, который длился 35 лет. Такое произошло впервые в октябре 2022 года, но уже в ноябре китайские акции отыграли свои потери. Тогда инвесторы полагали, что 2023 год станет годом возрождения экономики Китая после пандемии. Но темпы роста Поднебесной в прошлом году оказались ниже ожиданий. Не прекращались также опасения по поводу кризиса в секторе недвижимости. Усилились и геополитические риски — запреты на экспорт американских технологий в Китай, ситуация вокруг Тайваня.

На дневном графике индекс Hang Seng смотрится перекупленным, о чем говорит, например, индикатор RSI.

Мы находимся недалеко от уровня прошлого минимума и от нижнего предела падающего канала.

В подобной обстановке ожидается откат показателя. Ранее, при достижении RSI зоны перепроданности, отскок колебался в пределах 7-10%.

Говорить о развороте глобальной тенденции и сигналах для формирования инвестиционных позиций пока рано. Однако реализация спекулятивных идей с использованием этого инструмента вполне возможна. Торговля может осуществляться через фьючерс на индекс Hang Seng, торгуемый на Мосбирже: актуальный контракт мартовский. HSH4.

Фьючерсы — рискованные активы из-за эффекта плеча. Следует иметь резерв на счёте в виде кеша или ликвидных активов для обеспечения. Рекомендуется оставить сумму, например, равную 5 величинам ГО. Количество остатка индивидуально и зависит от целей, риск-профиля и волатильности инструмента.

Долгосрочная картина

Скидка к средним показателям может длиться долго: например, по мультипликатору P/E последнее значение близкое к среднему было в феврале прошлого года.

Изменение прибыли компаний, относящихся к данному индексу, играет существенную роль.

В конце 2022 года инвесторы прогнозировали рост EPS китайских компаний в 2023 году на 12–14% по сравнению с 2022 годом. Сейчас ожидается лишь 3%. Какой будет реальный результат? Узнаем в скором времени, ведь эмитенты только начали публиковать отчеты за второе полугодие 2023 года.

Возможны неудовлетворенные ожидания от этого года. Рынок прогнозирует рост EPS китайских компаний на 18% в 2024 году, исходя из низкой базы прошлого года. Но не все согласны с этим прогнозом. Например, CICC в негативном сценарии ожидает, что прибыль китайских компаний в текущем году может остаться без роста. В таком случае текущие дисконты мультипликаторов будут вполне обоснованными.

Инвестиционные банки предсказывают снижение темпов роста ВВП Китая с 5,2% в текущем году до 4,5% в следующем.

БКС Мир инвестиций