Стратегия инвестирования в долгосрочные рублевые облигации

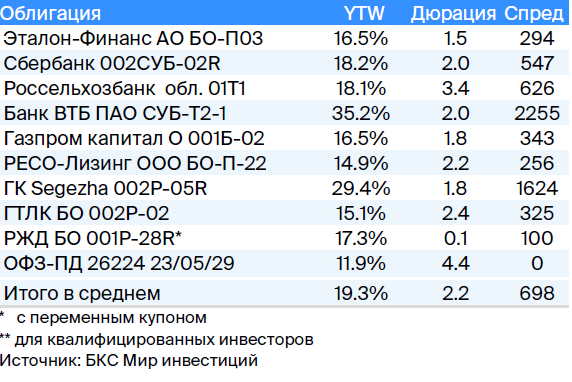

Удерживаем оптимистичный настрой относительно рынка задолженностей в рублях. В инвестиционном портфеле заменим облигации Сегежа 003P-02R на 002P-05R.

Главное

Валюта продемонстрировала умеренно положительную динамику, удерживаясь около 90 рублей за доллар.

Раз Spread дохода между облигациями федерального займа с погашением через 1,5 и 2,5 года составил 2 %.

• ОФЗ и корпораты снизились в первые рабочие дни.

В декабре Уральцы стоили 64 доллара за баррель, теперь цена превышает 60 долларов за баррель. Развитие умеренно положительное.

В инвестиционном портфеле, сформированном в российских рублях, заменяем эмиссию Сегежа на активы Эталона.

В деталях

Ожидаем информацию о кредитовании за декабрь и январском бюджетном дефиците. После снижения на 25% в ноябре прогнозируется дальнейшее замедление роста кредитования в декабре. Данные о росте будут опубликованы ближе к концу января. Уменьшение кредитования приведет к сокращению импорта и стабилизации рубля, что окажет прямое или почти прямое влияние на 80% корзины инфляции.

В праздничные выходные рынок рос, но сейчас показывает снижение. В долгосрочной перспективе взгляд на него умеренно позитивный, так как ожидается постепенное сокращение доходностей длинных ОФЗ до 8–9% к 2025 году с чуть менее чем 12%.

Вместо Сегежа 003P-02R в портфеле будет использоваться 002P-05R с продленным сроком погашения и большей доходностью. Основой кредитоспособности компании является поддержка от АФК Система, которая в 2023 году выделила 8 млрд руб. на рефинансирование долга. Долговая нагрузка самой АФК по скорректированному показателю Чистый долг/EBITDA оценивается менее чем в три раза, и помощь Сегежи не изменяет эту долговую нагрузку.

Улучшение кредитоспособности Сегежи возможно после возобновления строительного рынка Китая, что ожидается в 2024 году. Прогнозируется снижение доходности на 7% за полгода и на 9% за год, а также доход свыше 23% и 36% соответственно.

В ноябре эталон достиг рекордных показателей, продав продукции на сумму 15 миллиардов рублей, что составляет примерно 18% годового объема продаж. Эталон — девелопер Санкт-Петербурга и Москвы, где доля ипотечных кредитов в продажах заметно ниже, чем у остальных — 50% против 80% и более у лидеров рынка ПИК, ЛСР и Сэтл. Это делает компанию более устойчивой в период высоких ставок. Ноябрь подтверждает нашу точку зрения о большей стабильности Эталона по сравнению с другими девелоперами, ожидаем, что похожая ситуация сохранится в декабре на фоне прогнозов ужесточения условий льготной ипотеки в 2024 году.

Низкая долговая нагрузка: чистый долг/EBITDA равен 2,0x, а ликвидные и условно ликвидные активы превышают обязательства в 1,4 раза. АФК Система, как 49,9%-й акционер, оказывает поддержку. Ожидается переоценка сектора девелопмента после начала снижения ставок в 2024 году, что позволит заработать свыше 9% за полгода.

Эмитенты и выпуски

Сегежа

Серия 002P-05R

Сегежа специализируется на лесозаготовке и деревообработке, деятельность компании поддерживается слабым курсом рубля и АФК Система, являющимся 62%-ным акционером. Вследствие санкций пришлось изменить рынок сбыта продукции: часть из Европы перенаправили в Китай, что значительно повысило издержки.

Предполагается снижение долговой нагрузки с нынешних 17 до 5,5 раз в 2024 году при слабом курсе рубля – около 95 за доллар. Эффект уже заметен во втором квартале 2023 года, когда EBITDA увеличилась в три раза при среднем курсе 81 за доллар. Долговая нагрузка АФК Система составляет примерно 3,8 раз по показателю Чистый Долг/EBITDA, плюс еще 1x+ EBITDA – стоимость 33%-й доли в Ozon.

Помощь Сегеже не изменит долг компании. Пропорциональный консолидированный EBITDA составит 150-160 млрд рублей, из которых 70% приходятся на устойчивый бизнес МТС.

Рассчитываем на урегулирование доходности до показателей в 22%, что эквивалентно увеличению на 7% к выпускам АФК Система. Потенциальный заработок: 23% за полгода, 36% — за год.

Аналитики БКС Мир инвестиций считают акции компании невыгодными, установив целевую цену в 3,6 рубля.

РЕСО-Лизинг

Серия БО-П-22

РЕСО-Лизинг — ведущая компания на рынке автолизинга. Этот сегмент характеризуется контрцикличностью в кризисных ситуациях: снижение курса рубля увеличивает стоимость иностранных автомобилей в качестве залога, что приводит к уменьшению кредитных потерь.

В октябре сектор снизился из-за смены собственника Балтийского Лизинга. Новое руководство, возможно, приобрело долю у банка проблемных кредитов Траст заемными средствами, что повышает акционерный риск Балтийского Лизинга.

Выпуск БО-П-22Компания торгуется с доходностью 14,9%, что ниже, чем у Балтийского Лизинга, но при более высоком кредитном качестве по всем трем ключевым рискам: бизнеса, финансовому и акционерному. Ожидаем полугодовую прибыль около 9%.

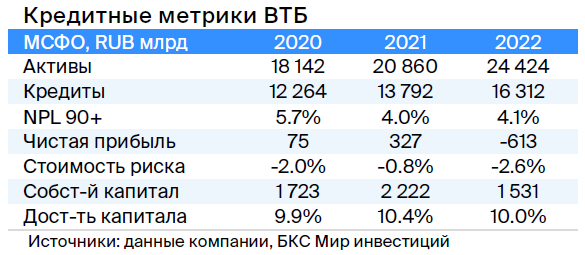

ВТБ

Серия СУБ, Т2-1 (предназначена только для квалифицированных инвесторов).

ВТБ — второй по величине российский банк с высокими показателями качества активов и прибыльности, имеющий государственную поддержку (у государства более 61% акций), но существенно пострадавший от санкций. Кризиса капитала не прогнозируется, что подтверждается сентябрьским отчётом агентства АКРА.

Выпуск СУБ-Т2-1Облигация подчиненная без права отказа, списания или приостановки выплаты процентов за пределами санации/временной администрации и/или уменьшения нормативa уставного капитала меньше 2%.

Расчетная доходность до погашения через 8 лет — 16,5%, к колл-опциону — 21% (после колл-опциона купон равен сумме доходности 5-летних ОФЗ и 2,2%) с возможностью снижения на 3% и 8% соответственно (доход 31%+). Предполагаем восстановление цены к дате начала выплаты дивидендов и купонов по бессрочным облигациям. Потенциальный доход от ВТБ за год может составить 30%.

Аналитики БКС Мир инвестиций считают акции банка перспективными и устанавливают для них целевую цену в 0,036 руб.

Россия

Серии 26224

26224Доля спред к 26242 увеличится до 0,25% при возобновлении торгов в бумаге 26242 с текущих 0,04%, поскольку выпущено только 49%. Возможный доход по ОФЗ 26224 составит от 8% за полгода.

Сбер

Серия номеров 002СУБ-02R предназначена исключительно для высококвалифицированных инвесторов.

Сбер является ведущим российским банком с высокими показателями качества активов и доходности. Государство владеет более 50% его акций, но банк не требует государственной поддержки.

Выпуск 002СУБ-02RОблигация подчиняется правилам субординации. Выплата купонов не может быть остановлена, списана или изменена за пределами процедуры санации, временной администрации или понижения норматива акционерного капитала ниже 2%.

Расчётная доходность до погашения через 8 лет — 13,4%, по колл-опциону — 17,5% (после колл-опциона купон равен сумме доходности 5-летних ОФЗ и 1,5%), с возможностью снижения на 1% и 5% соответственно. Ожидаем восстановления цены выпуска после нормализации ситуации с сильно субординированными облигациями ВТБ.

Аналитики БКС Мир инвестиций считают бумаги банка перспективными, ставя целивую цену в 370 рублей как для обыкновенных, так и для привилегированных акций.

Россельхозбанк

Серия 01Т1 (только для квалифицированных инвесторов)

Россельхозбанк, являясь государственным банком с полным пакетом акций, принадлежащих государству, позиционирует себя как институт развития и поддержки сельского хозяйства. Практически каждый год его укрупняют на 30 миллиардов рублей. За последние пять лет объем укрупняния составил 150 миллиардов рублей, включая 17 миллиардов рублей в январе 2023 года.

Выпуск 01Т1Облигация с бессрочным сроком погашения, номиналом в рублях, позволяет эмитенту прекращать выплаты купонов по своему усмотрению и списывать её при снижении норматива акционерного капитала ниже 5,125%. С учётом докапитализации в 2023 году, среднего размера банка, полного государственного владения, публичного заявления о намерении продолжать выплаты по бессрочным выпускам и предположительно низкого санкционного влияния, банк не будет отменять купоны по таким облигациям и ему не понадобится существенная докапитализация.

Через пять лет доходность до ближайшего колл-опциона составит 18%, а последующих — 15% (купон после первого колл-опциона равен доходности 10-летней ОФЗ плюс 2,6%). Справедливый спред – 2,5%, поскольку ликвидность выше, чем у ВТБ. Ожидается восстановление цены облигации после нормализации ситуации со сильно субординированными бумагами ВТБ.

Эталон

Серия БО-П03

Эталон — девелопер Санкт-Петербурга и Москвы с значительно меньшим процентом ипотечных продаж – 50% против 80%+ у остальных игроков рынка (ПИК, ЛСР и Setl), что делает его более устойчивым в период высоких ставок.

Низкая задолженность: чистый долг к EBITDA составляет 2,0x, а ликвидные и условно ликвидные активы превышают обязательства в 1,4 раза. Стоит также учитывать поддержку от акционера АФК Система, владеющего 49,9% компании.

Выпуск БО-П03Потребители готовы платить на 1% выше, чем топ-игроки, при справедливом уровне 0,5%, из-за большей стабильности компании в период высоких ставок благодаря более низкой доле ипотечных кредитов. Также ожидается переоценка сектора девелопмента после начала цикла снижения ставок в 2024 году, что даст возможность заработать до 9% за полгода.

Аналитики БКС Мир инвестиций настроены оптимистично по отношению к акциям данной компании и устанавливают целевую цену в размере 130 рублей.

Газпром

Серия 001Б-02 (только для квалифицированных инвесторов)

Газпром, являясь поручителем/оферентом по облигациям, занимается добычей газа и нефти, управляет газотранспортной системой России и контролирует экспорт по трубам. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире.

Задолженность очень низкая: чистый долг к EBITDA составляет 1,0х, прогнозируется сохранение на уровне 1,5–2,0х. Риск ликвидности и рефинансирования низкий из-за средств в размере $17 млрд (достаточно для погашения всех долгов за год и более), а также господдержки. Акционеры: Российская Федерация (прямо и косвенно) — 50,2%, свободное обращение — 49,8%.

001Б-02Аналогично валютным – бессрочная субординированная облигация с доходностью 16,5%. Предполагаем снижение разницы к дате колл-опциона.

Аналитики БКС Мир инвестиций оценивают акции компании как нейтральные, прогнозируя цену в 210 рублей.

ГТЛК

Серия 002Р-02

Государственный транспортный лизинговый компаньон — финансовая организация, предоставляющая транспортной отрасли России услуги по лизингу. Базой её надежности является поддержка 100%-ного акционера – государства, которая проявляется в почти ежегодном увеличении капитала и получении льготных кредитов. Пример с Роснано подтверждает государственную поддержку.

Качество активов хорошее. Крупнейшим заёмщиком является Аэрофлот, на долю которого приходится 18% кредитного портфеля. Достаточность капитала при учёте возможной ошибки в отчётности средней.

Доходность выпуска 002Р-02 с первоначальной ставкой 15,6% может уменьшиться на 2% за шесть месяцев, что даст потенциальную доходность в 12% за этот период.

Еще портфели облигаций

Стратегия на среднесрочную перспективу: инвестиции в рублевые облигации. 11 января 2024 года.

БКС Мир инвестиций