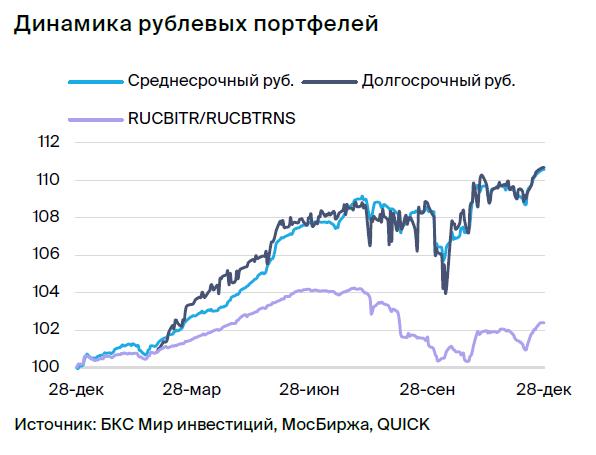

Тактический подход к среднесрочному инвестированию в российские облигации.

Взгляд на долговой рынок в рублях сейчас умеренно оптимистичен. В портфеле заменяем ОФЗ 29024 на ГТЛК, а ТрансФин-М — на Аэрофьюэлз.

Главное

Валюта держалась на уровне 90 рублей за доллар, демонстрируя умеренную позитивную динамику.

Ежедневная инфляция увеличилась до 0,28% с 0,18%, что считается умеренно отрицательным показателем.

• Время для удлинения портфеля облигаций.

Цена на нефть Уралов ниже 60 долларов за баррель оказывает умеренно негативное влияние.

• Добавляем ГТЛК и Аэрофьюэлз.

В деталях

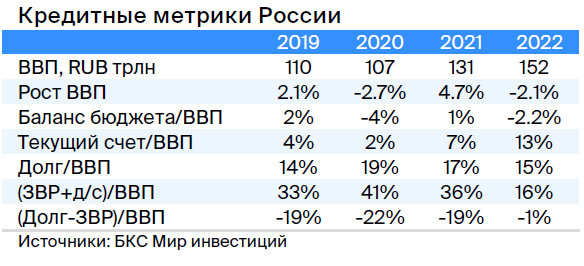

Ожидаем снижение инфляции в 2024 г.Усиление регуляторной политики Банка России привело к снижению темпов кредитования: минус 10% месяц к месяцу в октябре и минус 25% в ноябре, ожидают дальнейшего замедления. Это должно сократить спрос на импорт, что стабилизирует рубль и инфляцию, поскольку от импорта зависит 70–80% составляющих напрямую или почти напрямую. В долгосрочной перспективе взгляд на рынок умеренно позитивный, так как ожидают постепенного снижения доходностей долговых ОФЗ до 8–9% к 2025 году с чуть менее чем 12%.

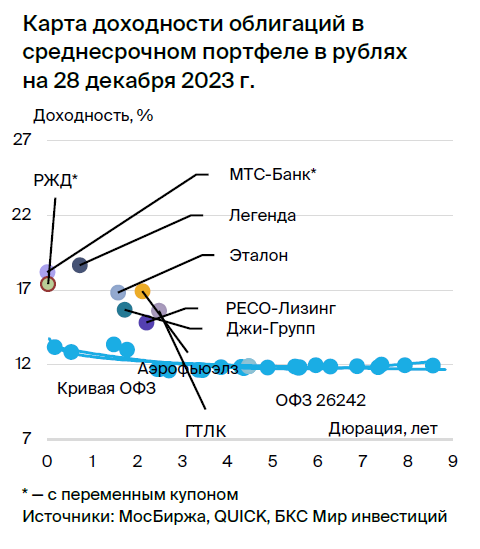

Меняем ТрансФин-М на Аэрофьюэлз.Аэрофьюэлз осуществляет заправку самолетов в России и за ее пределами. В России 50% заправок приходится на Московскую область. Компания отличается низкой долговой нагрузкой — 1,7 раза по показателю Чистый Долг/EBITDA, а также улучшающейся рентабельностью и растущей двузначными темпами выручкой. Акционером является бывший топ-менеджер Аэрофлота, руководитель отдела горюче-смазочных материалов. Предполагается снижение доходности на 2% и доход от 13% за полгода.

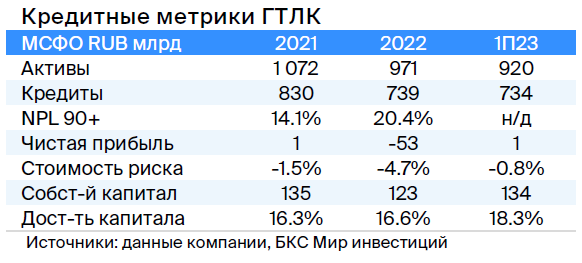

Добавляем ГТЛК вместо ОФЗ 29024.ОФЗ 29024 достиг заданной цены и продемонстрировал защитную функцию. ГТЛК — финансовый институт, оказывающий поддержку транспортной отрасли России через лизинг. Основа кредитоспособности заключается в поддержке со стороны государства-акционера, что проявляется практически ежегодным докапитализацией и получением льготных кредитов. Пример Роснано подтверждает государственную поддержку.

Качество активов хорошее. Самый большой заёмщик – авиакомпания «Аэрофлот» — занимает 18% кредитного портфеля. Достаточность капитала при учёте вероятной недостаточной резервации в отчётности средняя.

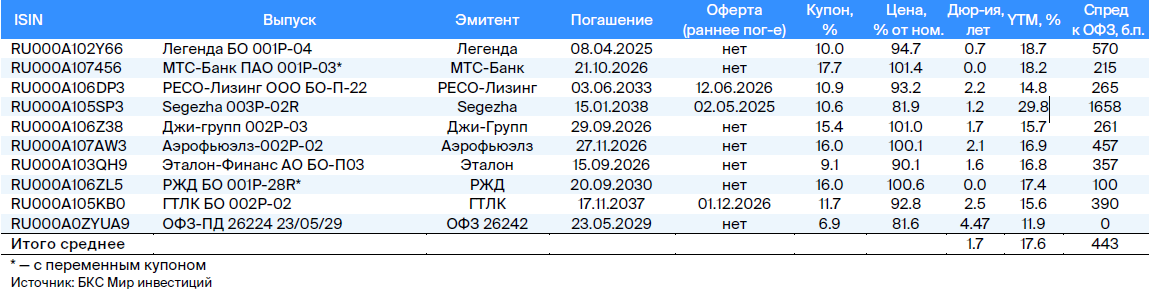

Облигация ГТЛК 002Р-02 имеет доходность 15,6% при сроке действия три года. Доход за шесть месяцев может составить 12%, а за год — 20%.

Эмитенты и выпуски

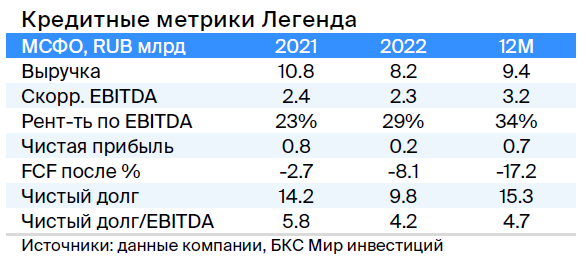

Легенда

Серия БО 001P-04R

Девелопер жилья премиум-класса в Санкт-Петербурге «Легенда» (АКРА: BBB(RU), Эксперт РА ruBBB-) улучшила показатели бизнеса в первом полугодии 2023 года. Рентабельность по EBITDA составила 38%, что близко к наилучшим показателям отрасли, а EBITDA и выручка увеличились на 30–40% год к году. Чистый долг и долговая нагрузка LTM выросли из-за инвестиций в новое строительство и ухудшения ситуации во второй половине 2022 года во всей строительной отрасли.

Планируем достижения максимальных показателей и уменьшение долговой нагрузки до менее чем 4,0х в 2023 году. Строительный сектор этого года проявляет повышенную активность. Основатели компании и руководители — бывшие лидеры петербургского девелопера Setl Group: В. Селиванов (67,5%), А. Клюев (27,5%) и А. Лукьянов (5%).

Выпуск БО 001P-04RПредполагается уменьшение доходности после публикации отчета за 2023 год или понижения базовой ставки. Прогнозируемый доход от Легенда БО 001P-04 (YTM 18,7%) составляет 9% за полгода.

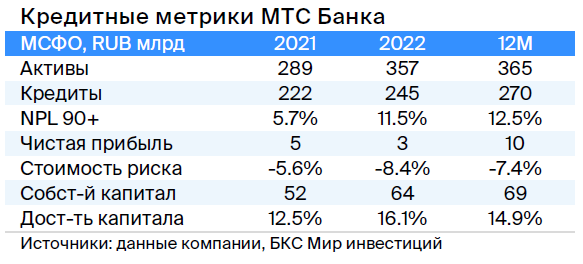

МТС Банк

Серия 001Р-03

МТС Банк является ключевым звеном в сфере финтех экосистемы МТС, которая владеет 99,9% акций банка и оказывает ему помощь. Сам банк работает с розничными кредитами без залога, демонстрирует хорошее качество активов (резервы покрывают просрочку на 110%), высокую эффективность (расходы/доходы составляют 33%), достаточность капитала — 14,9%, а также среднюю прибыльность — ROE 15%.

Выпуск с переменным купоном (купон = RUONIA + 2,2%) приносит на 0,4 процент больше, чем аналогичная АФК Система — акционер МТС. Возможен сближение этого спреда до нуля. Ожидаемый доход за полгода составляет 9%.

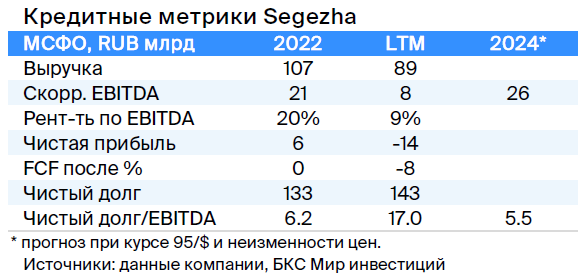

Сегежа

Серия 003P-02R

Сегежа специализируется на лесозаготовке и деревообработке, успех компании обусловлен слабым курсом рубля и поддержкой от АФК Система, которая владеет 62% акций. Вследствие санкций компания перенесла часть производства из Европы в Китай, что повысило затраты.

Ожидается снижение долговой нагрузки с 17 до 5,5 раз в 2024 году при слабом рубле по 95 за доллар. Эффект уже заметен во II квартале 2023 года: EBITDA увеличилась в три раза при среднем курсе 81 за доллар. Долговая нагрузка АФК Система — около 3,8 раз (по показателю Чистый Долг/EBITDA), плюс ещё 1 раз EBITDA — стоимость 33%-й доли в Ozon.

Сделка с Сегежем не изменит финансовую нагрузку компании. Объём консолидированной EBITDA составит 150–160 млрд рублей, при этом 70% пришются на устойчивые бизнес-операции МТС.

Предполагается уменьшение доходности до уровня в 19%, что равно плюс 5% к выпускам АФК Система. Возможное получение дохода: 13% за шесть месяцев, 21% — за год.

Джи-Групп

Серия 002Р-03

Джи-Групп (АКРА: А-(RU), Эксперт РА ruBBB+) – девелопер жилья в Татарстане с высоким покрытием обязательств активами. Коэффициент покрытия составляет 1,8 благодаря большому балансу инвестиционной недвижимости и низкой долговой нагрузке 1,7х по показателю Чистый Долг/EBITDA. Рентабельность EBITDA составляет 25% – не хуже, чем в среднем по рынку.

Новый выпуск продаётся на 1% дороже своей собственной кривой и на 1,5% выше цен конкурентов. Ожидается доход от Джи-групп 002P-03 (YTM 15,7%) в размере 9% за полгода.

Аэрофьюэлз

Серия 001Р-07

Предприятие выполняет заправку воздушных судов в России и за ее пределами. В России 50% поставок топлива приходится на Московскую область. Аэрофьюэлз обладает низким уровнем долговой нагрузки — 1,7 раза по показателю Чистый Долг/EBITDA, а также повышающейся доходностью и растущей двузначными темпами выручкой. Акционером является бывший высокопоставленный сотрудник Аэрофлота, руководитель отдела горюче-смазочных материалов.

Прогнозируется уменьшение доходности на два процента и получение дохода в объеме тринадцати процентов за шесть месяцев.

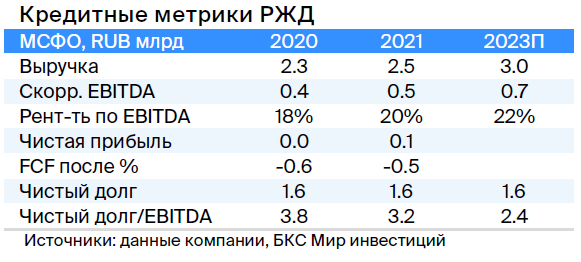

РЖД

Серия 001P-28R

Железнодорожная инфраструктура и подвижной состав находятся под контролем монополии. Влияние санкций на перевозки и объемы грузов незначительно: перенаправление на восток компенсировало их негативное воздействие.

Высокой остаётся рентабельность компании по EBITDA: к 30 июня 2022 года она составила 22%, против 20% годом ранее. Сохранение показателя ожидается в связи с ростом тарифов в 2023 году и оптимизацией затрат. Долговая нагрузка средняя: чистый долг/12М EBITDA по состоянию на I полугодие 2023 года достиг 2,5х.

Полное владение компанией осуществляет государство. Поддержка уровня очень высока: предоставляются субсидии для компенсации влияния тарифного регулирования пассажирских и части грузовых перевозок, финансируются проекты развития железнодорожной инфраструктуры, производится ежегодная докапитализация.

Флоатер 001P-28R демонстрирует условную доходность в размере 17,4%. Предполагается, что за полугодие можно получить прибыль около 9%.

РЕСО-Лизинг

Серия БО-П-22

РЕСО-Лизинг — лидер стабильного сектора автолизинга, демонстрирующего противосезонность в критические периоды. Падение курса рубля увеличивает стоимость залогов иностранных автомобилей и снижает кредитования потери.

В октябре сектор испытал сильный спад из-за смены собственника Балтийского Лизинга. Вероятно, новый владелец выкупил долю у банка Траст, специализирующегося на неликвидных долгах, используя заемные средства. Это повысит акционерный риск Балтийского Лизинга.

Выпуск БО-П-22Компания торгуется с доходностью 15,3%, что ниже, чем у Балтийского Лизинга, при более высоком кредитном качестве по всем трем ключевым рискам: бизнеса, финансовому и акционерному. Ожидается доход от 9% за полгода.

Россия

Серии 26224

26224Максимальный размер спреда для бумаг 26242 должен увеличиться до 0,25%, с нынешних 0,04%, при возобновлении торгов в этой бумаге, так как размещено всего лишь 49% от выпускаемых. Потенциальный доход по ОФЗ 26224 может составить 8% за полугодие.

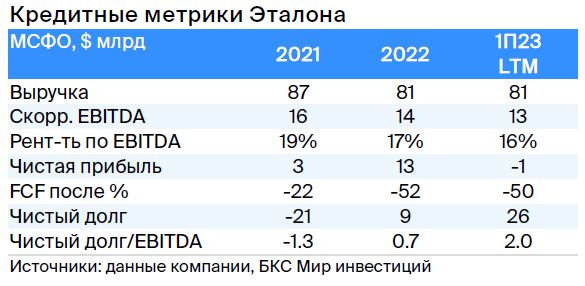

Эталон

Серия БО-П03

Эталон отличается от большинства петербургских и московских девелоперов: доля ипотеки в продажах составляет 50%, в то время как у сегмента и лидеров рынка (ПИК, ЛСР и Setl) она превышает 80%. Такая ситуация делает компанию более устойчивой при высоких процентных ставках.

Компания не обременена долгами: чистый долг к EBITDA составляет всего 2,0x, а ликвидные и условно ликвидные активы в полтора раза превышают обязательства. Вдобавок компания получает поддержку от основного акционера — АФК Система (49,9% участия).

Выпуск БО-П03Стоимость акций торгуется на 1% выше уровня топовых игроков при справедливом уровне 0,5%, так как компания демонстрирует стабильность в период высоких ставок из-за меньшего процента ипотеки. Предполагается, что после начала цикла снижения ставок в 2024 году сектор девелопмента будет переоценен, что позволит заработать до 9% за полгода.

ГТЛК

Серия 002Р-02

Государственный транспортный лизинговый центр (ГТЛК) – финансовая организация, помогающая российской транспортной отрасли с помощью лизинга. Доверие к нему основано на поддержке со стороны 100%-ного акционера – государства, которое проявляется в почти ежегодном увеличении капитала и получении льготных кредитов. Пример работы Роснано подтверждает государственную поддержку.

Активы имеют приемлемое качество, наибольший долг принадлежит авиакомпании «Аэрофлот», занимающей 18 % кредитного портфеля. Уровень капитализации достаточен при учете потенциальной недооценки резервов в отчетности.

Выпуск 002Р-02При условии падения доходности YTM на 2% за полугодие, эффективная доходность составит 12%.

Еще портфели облигаций

Стратегическое направление: инвестиции на долгий срок в рублевые облигации.

БКС Мир инвестиций