Три популярных актива 2023 года: сохранится ли интерес к ним в следующем году?

Проанализируем акции, привлекшие повышенное внимание публики на протяжении всего года, и предскажем их динамику в 2024 году.

На хайпе

В 2023 году среди корпораций разгорелись ожесточенные споры вокруг эмитентов бумаг. СПБ Биржа, АФК Система и ее публичные дочерние компании постоянно фигурировали в СМИ и интернет-чатах на фоне ограничительных санкций. Акции Газпрома привлекли внимание инвесторов ожиданием дивидендов, а щедрость ЛУКОЙЛа и решение Транснефти о сплите «префов» вызвали положительные эмоции. Каждый случай имел свою специфику, и итоги года для акционеров этих компаний оказались различными.

В топ-3 нашего разбора попали акции ОВК, Мечела и Банка Санкт-ПетербургВ одних случаях инвесторам улыбнулась удача, и потенциал для увеличения капитала все еще огромен. В других же ситуация пока не дошла до активации защитных механизмов. стоп-приказы.

Топ-3

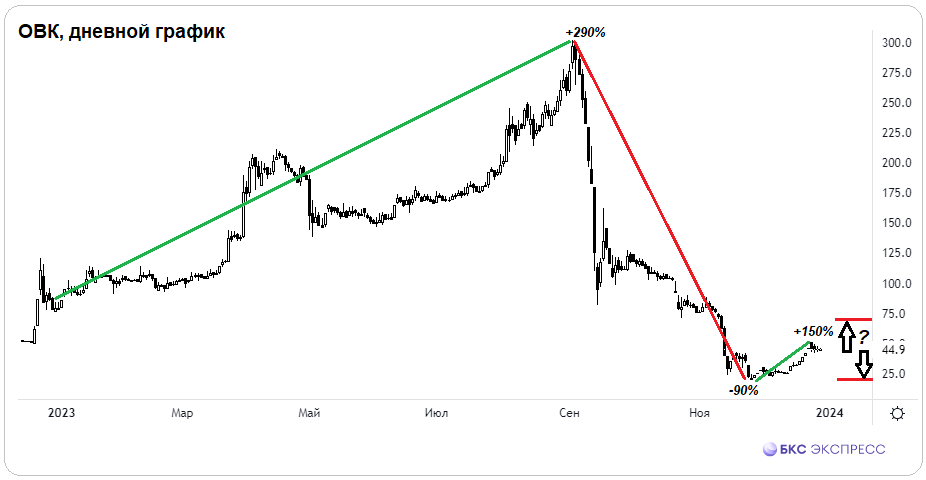

• ОВК. Акции из лидеров рынка оказались в аутсайдерах 2023 гК началу осени цена составляла почти 300 рублей, что было приростом более чем на 300%. К концу года она снизилась на 40%. В момент падения с пика 2023 года потеря составила более 90%, а цена упала до 20 рублей. После этого произошёл резкий скачок на 150%, и в последние дни курс стабилизировался около 45 рублей.

Такая турбулентность вызвана допэмиссией, превышающей прежний капитал более чем в сто раз; цена размещения оказалась во много раз ниже осеннего биржевого курса. Секретного покупателя акций обнаружили, а банк Траст оказался лишь посредником сделки. 93,6% пакета ушло не названному инвестору профильной сферы.

В предстоящие месяцы ажиотаж вокруг компании сохранится. Возможны обсуждения о выкупе оставшихся акций основным акционером, однако поспешить не придется — это потребовало бы раскрытия информации, а средневзвешенная цена за полгода, скорее всего, снизится. Пока она превышает 70 рублей, но при нынешних котировках через несколько месяцев средняя цена опустится ниже 40 рублей.

Компания испытывает фундаментальное финансовое затруднение: ее долг в десять раз превосходит рыночную капитализацию, даже после размещения новых акций. Коэффициенты оценки стоимости и прибыльности носят негативный характер. Цена акций на фондовом рынке в 2024 году может колебаться в диапазоне от 20 до 70 рублей. Такой инструмент предназначен для активных трейдеров с высокой готовностью к риску. Долгожданная цена размещения в 9 рублей пока не достигнута. Стоповые ордера в такой бумаге могут в определенный момент перестать работать: при открытии часто наблюдаются скачки цены и разрыв графика.

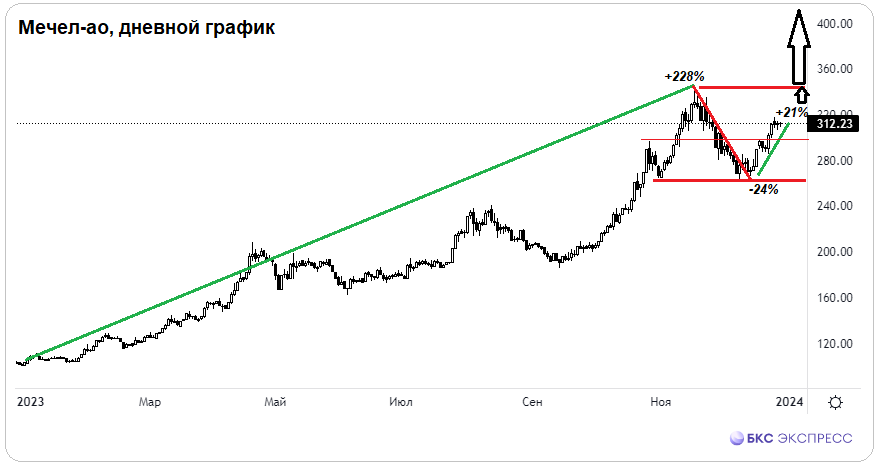

• Мечел. Бумаги металлурга стали фаворитами годаРост к концу 2023 года составляет от 150% у «преф» до 200% у «обычки». В пиковой точке доходность была ещё выше, акции обновили максимумы с 2012 года. Фундаментальный потенциал в акциях ещё не реализован — таргет на 2024 год в 630 рублей по обеим типам акций предполагает ещё +100% у «обычки» и 75% сверху к цене «префа». Причина оптимистичного взгляда на стоимость — восстановление цен на сырье и оперативное сокращение долговой нагрузки корпорации.

Акции отличает высокая волатильность: за короткий срок цена может изменяться на десятки процентов, что привлекает спекулянтов, а в социальных сетях разгораются жаркие обсуждения. После включения акций в индекс МосБиржи широкая амплитуда колебаний вероятно сохранится и в 2024 году. ноябрьском многолетнем пикеПерекупленность была критичной, за три недели акции снизились почти на четверть до 260 рублей. Сейчас цена обыкновенных акций превысила 310 рублей, а привилегированные – 350 рублей после отскока от 300 рублей.

Основной мотив увеличения цены в два раза больше заинтересовывает инвесторов. Участникам со среднесрочной перспективой целесообразно рассчитывать на осенью 2023 года. При таких уровнях стоимость составит около 350 рублей за «обычку». Из-за высокой волатильности цен бумаг цена может опуститься ниже 300 рублей уже в начале 2024 года. В этом случае позиционные инвесторы ожидают поддержки на этой отметке.

• Банк Санкт-Петербург. Акционеры банка в этом году получили прибыль как от роста курсовой стоимости акций, так и от высоких дивидендов. К концу лета, во время пика эйфории, по обыкновенным акциям было уже плюс 217 процентов с начала 2023 года. В тот момент… отмечали риски перегреваОстановка вертикального подъема стоила всего 300 рублей. В мае и октябре выплачивались дивиденды, общее их количество составило 40 рублей, что эквивалентно дополнительным 20% от стоимости.

После длительного бума, спровоцированного дивидендами и программой обратного выкупа, стоимость акций снижается. С максимума сентября потеряно почти 40%, цена коснулась 200 рублей. Цена 250 рублей может служить ориентиром для среднесрочных технических задач. Среднее значение между широкой зоной сопротивления 300 рублей и размытой поддержкой на 200 рублей. Стоп-лосс — ниже декабрьских минимумов.

Появилась фундаментальная оценка аналитиков БКС— Двадцать пятьдесят рублей на два тысяча двадцать четвёртый год. Такая цена бизнеса выглядит приемлемой при снижении показателей финансового сектора и ограниченном потенциале роста ценных бумаг до плюс пятнадцать процентов к концу следующего года.

БКС Мир инвестиций