Акционеры «Татнефти» получили ожидаемый результат закрытия весеннего разрыва котировок 2020 года.

В марте 2020 года, вследствие расторжения соглашения ОПЕК+ и пандемии, на биржевом графике обыкновенных акций Татнефти образовался технический разрыв. Через 45 месяцев этот разрыв закрылся. Что будет далее?

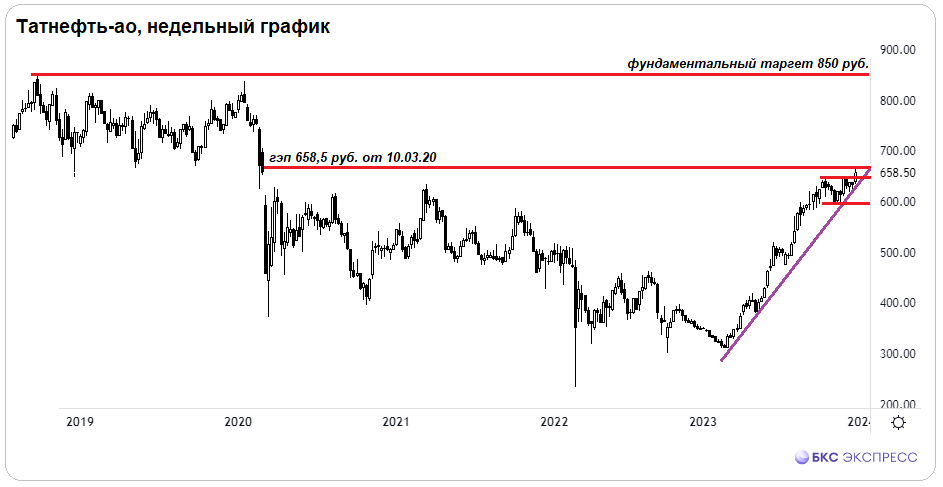

Ожидания оправдались

В октябре делали разбор акций ТатнефтиБумаги направлялись на закрытие зазора с 10 марта 2020 года, к цене в 658,5 рубля. После этого стоимость составила 650 рублей, но до преодоления разрыва трехлетней давности не хватило чуть более процента. Дивидендная отсечка 10 октября помешала технически перекрыть верхний ценовой разрыв. Вскоре акционеры получили дивиденды и последующий рост курсовой стоимости.

Акции сейчас превышают цену мартовского закрытия 2020 года. 22 декабря достигнуто локальное максимум за последние 45 месяцев — 666 руб. Предполагалось оперативное перекрытие октябрьского постдивидендного гэпа 2023 года и выход цены на желаемую отметку весны 2020 года.

Этот год бумаги Татнефти пользуются повышенным спросом. Индекс МосБиржи вырос на 43%, бумаги компании – на 90%, и это без дивидендов. Индекс полной доходности МосБиржи в этом году увеличился на 52%, а выплаты Татнефти с начала года составили почти 62 руб., или около 12% к чистой доходности. В итоге за год доход акционера фактически удвоился.

Фундаментальные вводные курса

Акции Татнефти динамично растут в текущем году по сравнению с общим рынком, что обусловлено девальвацией рубля, сужением спреда российской смеси, адаптацией бизнеса к ограничениям и выплатой дивидендов.

Укрепление национальной валюты не смогло предотвратить падение сырьевых рынков и налоговую неопределенность в нефтегазовом секторе в начале декабря. Тем не менее акции остаются востребованными, благодаря многократным выплатам дивидендов, которые компенсируют негативные факторы и повышают инвестиционную привлекательность акций. Выплаты за девять месяцев 2023 года состоятся в январе 2024 года. Последний день для покупки бумаг под дивиденды 35,17 рублей — 8 января.

По совокупности актуальных фундаментальных факторов аналитики БКС оцениваютПо мнению аналитиков, справедливая стоимость акций в течение года составит 850 рублей для обыкновенных акций и 800 рублей для привилегированных, что указывает на потенциал роста на 28% и 22% соответственно по сравнению с текущими рыночными ценами.

Техническая картина инструмента

Тренд устойчивый и восходящий. После отката в октябре динамическая поддержка находилась около 600 рублей. Идея покупать акции при коррекции к 600 руб. сбылась. В момент цена была на уровне 595 руб., затем последовало уверенное повышение.

Бумаги сейчас перегреты, а многолетний пробел закрыт, что технически важно и может вызвать желание зафиксироваться. Это ограничит темп роста или даже приведет к снижению цены. Поддержка до очистки от январского дивиденда находится на 650 рублях.

Для инвесторов с долгосрочной перспективой лучше сохранять позиции с целью получения дивидендов и оценки внутренней стоимости компании. Существует вероятность замедления роста котировок и даже небольшого снижения цены, что можно использовать для покупки акций в долгосрочную перспективу. Сигналов для продажи акций пока нет.

БКС Мир инвестиций