Среднесрочный облигационный портфель в иностранной валюте: тактический обзор

Относимся к долговому рынку в иностранной валюте без предвзятости. В структуре активов замещаем Газпром-34 бумагами ГТЛК-28.

Замена Газпрома на ГТЛК с продлением срока замещения ещё на шесть месяцев. Из-за шестимесячного продления замещения наблюдаем за рынком без определенной позиции, ожидая решения о третьей волне замещения в Газпроме.

Государственный Транспортный Лизинговый Комплекс — финансовая организация, которая помогает транспортной отрасли России через лизинг. Основа её надёжности — поддержка со стороны 100%-ного акционера, государства. Это проявляется в почти ежегодном пополнении капитала и получении льготных кредитов. Пример Роснано это подтверждает.

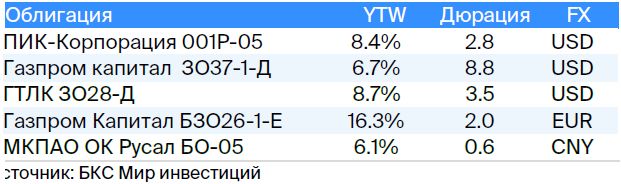

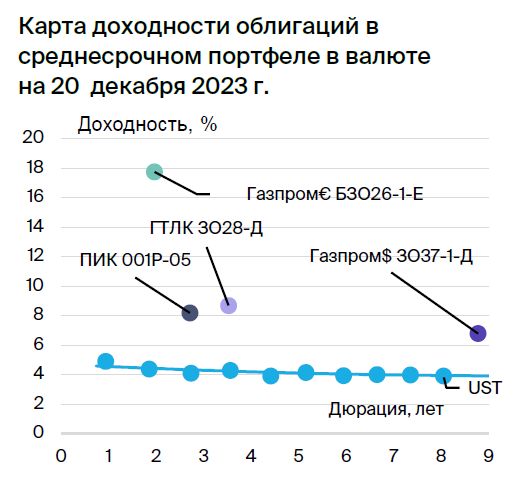

Качество активов приличное, крупнейший заемщик — авиакомпания «Аэрофлот», доля кредитов которому составляет 18%. Достаточность капитала с учетом возможного недорезервирования в отчетности средняя. Облигации ГТЛК ЗО28-Д торгуются со ставкой доходности 8,7%, будучи новыми на рынке замещающих облигаций, ожидаем снижения доходности на 3% или до 13% за полгода.

Эмитенты и выпуски

Газпром

Серии ЗО37-1-Д и БЗО26-1-Е

«Газпром», выступающий поручителем/оферентом по облигациям, занимается добычей газа и нефти, владеет российской газотранспортной системой и имеет монополию на экспорт через трубы. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно.

Производство газа и нефти отличается одной из самых низких себестоимостей в мире. Уровень долговой нагрузки очень невелик: коэффициент Чистый долг / EBITDA равен 1,0х, и ожидается сохранение его на низком уровне — 1,5–2,0х. Риск ликвидности/рефинансирования невысок благодаря наличию денежных средств в объеме $17 млрд (достаточно для погашения всех долгов в течение года и более) и государственной поддержки. Акционерами выступают Российская Федерация (прямо и косвенно) — 50,2%, а свободно обратимые акции составляют 49,8%.

Выпуск ЗО37-1-ДПредлагается спред по кредиту, заменяющему ЛУКОЙЛ-31, при равных кредитных рисках на уровне 1,3%.

БЗО26-1-ЕТорговля демонстрирует доходность на 3,6% выше, чем у долларовой, в то время как по паритету процентных ставок ожидалась обратная ситуация для USD и EUR.

Аналитики БКС Мир инвестиций оценивают акции компании как нейтральные, устанавливая цель в 210 рублей.

РУСАЛ

Серия БО-05

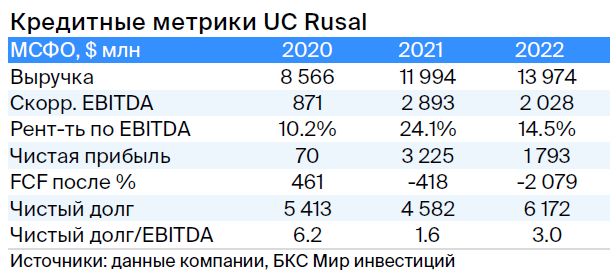

РУСАЛ — российский производитель алюминия, занимающий пятую долю мирового рынка (десятую без учёта Китая). Низкая стоимость электроэнергии (30%) делает себестоимость производства алюминия одной из лучших в мире. Компания владеет 28%-й долей в Норильском никеле, которая по текущей рыночной стоимости превышает 8 миллиардов долларов. Долговая нагрузка средняя, но с учётом дивидендов от Норникеля и снижения курса рубля — низкая (прогнозируется полное погашение чистого долга в течение двух лет при умеренных выплатах дивидендов). Акционерами являются EN+ (57%), SUAL Partners (25%), 18% акций находится в свободном обращении.

Выпуск БО-05Из-за ожидаемого убытка и зарубежной деятельности на 20% от EBITDA облигации могут иметь доходность, сравнимую с ценными бумагами «Полюса» и «Роснефти».

Аналитики БКС Мир инвестиций настроены негативно по отношению к акциям компании и прогнозируют цену в 40 рублей.

ПИК

Серия 001Р-05

ПИК — девелопер, специализирующийся на строительстве недвижимости. Доля компании на рынке Москвы составляет 27%, а в Московской области — 16%. Компания лидирует по объемам ввода жилья: в 2023 году построено почти 2 миллиона квадратных метров жилья, у Самолета — 1,3 миллиона, а у Setl — 0,6 миллиона.

Диверсификация портфеля проектов снижает зависимость денежного потока от успеха отдельного проекта. В среднесрочной перспективе продажи могут увеличиться из-за продвижения стартовавших ранее проектов, в 2023 году ожидается сохранение объемов продаж на уровне 2022 года и выше благодаря большему числу проектов и отсутствию планов по масштабным запускам в этом году.

ЭBITDA демонстрирует среднюю рентабельность, достигнув 24% по итогам первого полугодия 2023 года. Реформирование жилищного строительства и внедрение эскроу-счетов снизили основной риск строительной деятельности: все текущие объекты будут завершены. Сергей Гордеев владеет 32,49%, ОА «Центральная трастовая компания» — 20%, в свободном обращении находится 47,51%.

Текущий выпуск может привести к снижению доходности на 200 базисных пунктов, до 6,4% годовой процентной доходности. Это на 200 базисных пунктов выше доходности ЛУКОЙЛ ЗО-26 (4,4% годовая процентная доходность).

Аналитики БКС Мир инвестиций настроены оптимистично по отношению к акциям компании и прогнозируют стоимость в 1200 рублей.

ГТЛК

Серия ЗО28-Д

Государственный транспортный лизинговый компаньон — финансовая организация, обеспечивающая поддержку транспортной отрасли России через лизинг. Основой её надежности является поддержка 100%-ного акционера, государства, проявляющаяся в почти ежегодном докапитализации и получении льготных кредитов. Пример Роснано подтверждает государственную помощь.

Качество активов положительное, наибольший должник — авиакомпания «Аэрофлот», которая занимает 18% от портфеля кредитов. Уровень капитала при учете возможных недостатков в отчетности находится на среднем уровне.

Выпуск ЗО28-ДОжидается снижение доходности до 13% за полгода, поскольку данный актив новый на рынке замещающих облигаций и торгуется с доходностью 8,7%.

БКС Мир инвестиций