Валютные ориентиры до конца года

Главное

Волатильность рубля не превышает процента, курс стабилизировался примерно на отметке 90 за доллар. Высока вероятность колебаний валюты вблизи отметки 90. Евро и юань также сохранят диапазон небольших изменений.

Курс доллара США по итогам торгов замедлил рост после падения до многомесячных минимумов. Уменьшение стоимости доллара по отношению к корзине валют стран Азиатского и Европейского регионов, вероятно, продолжится из-за перемен в политике мировых банков.

Международный долговой рынок сохраняет относительный спокойствие, ставки удерживаются на минимумах в преддверии возможного поворота политики ФРС весной 2024 года. На российском долговом рынке ожидают роста цен ОФЗ и снижения их доходностей — прогнозы о прохождении пика ДКП ЦБ усиливаются.

Сырьевой рынок колебался из-за ухудшения обстановки на Ближнем Востоке — нефть и газ вчера значительно подорожали, вероятность дальнейшего восстановления цен Brent и NG с полугодового минимума высока. Замедление роста золота временно и связано только с отскоком DXY.

В деталях

Глобальный доллар СШАПосле технического отскока с четырехмесячного дна рынок консолидируется, а валюты Европы и Азии останавливают снижение. Замедление падения доллара относительно корзины мировых резервных валют может быть кратковременным: индекс доллара DXY на уровне 102,5 пунктов, скорее всего, покажет ещё локальные минимумы, а евро и юань могут укрепиться.

Девальвация доллара связана с изменением монетарного настроя — ФРС оставила ключевую ставку без изменений, но обозначила вероятность ее понижения в следующем году. Специалисты срочного рынка CME Group предрекают снижение уже на заседании 20 марта.

Мировой долговой рынокМеждународные монетарные тенденции отражаются на рынке. Ослабление жесткой политики центробанков и намеки на снижение стоимости фондирования приводят к падению ставок облигаций и росту их цен. Доходность 10-летних гособлигаций США несколько превышает 3,9%, при недавних пиках выше 5%. Это позитивно сказывается на рынках рискового капитала, индексы акций продолжают устанавливать многолетние максимумы.

Российский индекс гособлигаций RGBIКурс доллара к рублю в понедельник открылся с положительной разницей, а дневной прирост цены ОФЗ порадовал многих — почти на 0,8%. В пятницу состоялось заседание ЦБ, где ставку подняли до 16%, а участники рынка увидели позитивную окраску комментариев. Представления о завершении жесткого цикла ДКП за выходные только укрепились. оценкиПокупать ценные бумаги целесообразно до начала 2024 года с учетом ожидаемого ослабления ценового давления в экономике.

Товарный рынокПосле отказа крупных операторов прохода через Суэцкий канал рынок встрепенулся. Нефтяные компании снижают риски, увеличивают логистическое плечо, что приводит к росту расходов и цен энергоносителей. Геополитический фактор может иметь непродолжительное влияние, но в моменте привел к скачку Brent выше $79,5, а газ NG был почти $2,6. Сейчас откат фьючерсов в сторону $78 и $2,5/Mmbtu, но вероятность увидеть цены барреля и газа к концу года выше локальных пиков высокая. Золото застряло у $2020, но, когда DXY вновь пойдет вниз, унция быстро рванет вверх — корреляция USD и Gold исторически обратная.

Фондовый рынок Цены в США продолжают расти, индексы установили новые рекордные показатели за год. Коррекция не произошла. Прогнозы роста показателя S&P 500 вверх меняются. Как на этом заработать российским активным трейдерам — в… премаркетеИзменения в азиатских индексах противоречивые, а американские фьючерсы устойчивы – это может способствовать спокойно началу торгов на европейской фондовой бирже.

Рынок России демонстрирует восстановление после спада. диагностированного днаУказатель цен акций Московской биржи поднялся с расчетной границы риска более чем на 4%. Чтобы подтвердить полное восстановление роста до максимумов, а не просто сильное отскок, необходимое условие — перешагнуть уровень 3150 пунктов.

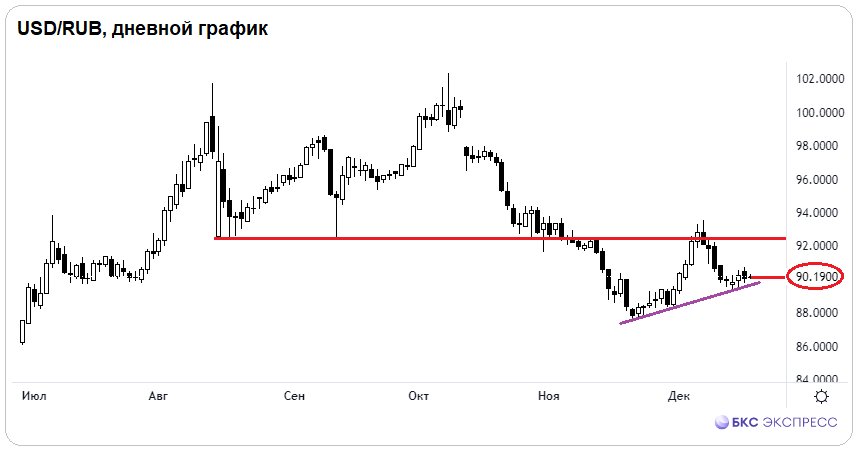

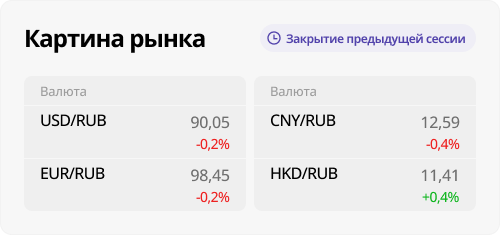

Российский рубльПонедельник завершился без существенных изменений. Торги основными валютами разнились от -0,4% до +0,4%. Волатильность внутри дня остаётся низкой — около процента. Курс приблизился к стабильному уровню 90 за доллар США. Остальные валюты демонстрируют аналогичную динамику, но с учётом глобальных колебаний EUR и CNY относительно USD.

Жесткий цикл ДКП сохранится продолжительное время. Несмотря на ожидания роста ключевой ставки, говорить о послаблении и снижении стоимости кредитования в ближайшие месяцы не стоит. Это подкрепляет рубль путем сжатия спроса на импорт, соответственно, на валюту, и перетекания в привлекательные рублевые инструменты, включая высокодоходные вклады.

Введенные в октябре нормативы репатриации выручки повысили эффективность с точки зрения укрепления рубля, стабилизации курса и снижения волатильности торгов. Указ о возврате валюты экспортерам действует как минимум до конца марта, возможно его продлют. Это фактор поддержки рубля за счёт расширения предложения инвалют на рынке.

Такая область ценности как 90 долларов за единицу и снижение колебаний валютного курса могут быть приемлемы для различных сторон: от лиц, участвующих в международной торговле, до финансовых органов, ответственных за выполнение бюджетных задач.

За восемь сессий до Нового года активность участников рынка валют и торговая волатильность, вероятно, снизятся. Баланс курса достигнут: на праздники рубль может сохраниться в диапазоне значений — 90 за доллар, 98 евро, 12,5 юань. Ожиданий новой волны девальвации пока нет, а вот проверить ноябрьские локальные минимумы валютные пары могут в начале 2024 года.

БКС Мир инвестиций