Валютные ориентиры до конца года

Главное

Волатильность рубля составляет процент, курс стабилизировался около 90 рублей за доллар. Высока вероятность колебаний вокруг отметки в 90 долларов за рубли. Евро и юань тоже сохранятся в узких пределах.

Подорожание доллара США замедлилось после падения до многомесячных минимумов. Вероятнее всего, снижение стоимости доллара по отношению к корзине валют стран Азии и Европы сохранится из-за перемен в политике мировых центральных банков.

Международный долговой рынок относительно стабилен, ставки остаются минимальными из-за ожидаемого начала смягчения политики ФРС весной 2024 года. На российском долговом рынке прогнозируется рост цен ОФЗ и снижение их доходностей, оценки прохождения пика ДКП ЦБ усиливаются.

На сырьевом рынке наблюдались колебания из-за обострения обстановки на Ближнем Востоке — нефть и газ вчера значительно подорожали, вероятность дальнейшего восстановления цен Brent и NG с полугодового минимума высокая. Замедление роста золота временно и связано лишь с отскоком DXY.

В деталях

Глобальный доллар СШАПосле технического отскока с четырехмесячного дна консолидируется рынок, а валюты Европы и Азии останавливают падение. Локальная заминка на спуске доллара относительно корзины мировых резервных валют может быть краткосрочной: индекс доллара DXY 102,5 п., скорее всего, еще покажет локальные минимумы, а евро и юань могут укрепиться.

Девальвационные оценки доллара связаны с изменением настроений в сфере денежной политики: ФРС сохранила ключевую ставку, но ясно дала понять о ее снижении в следующем году. Торговцы на срочном рынке CME Group ожидают такого решения уже на заседании 20 марта.

Мировой долговой рынокМеждународные денежные тенденции отражаются на рынке. Смягчение жесткой политики центральных банков и намеки на снижение стоимости фондирования быстро сказываются на облигациях — ставки падают, а цены бондов растут. Доходность 10-летних гособлигаций США немногим выше 3,9% при недавних пиках выше 5%, что позитивно для рынков рискового капитала. Индексы акций продолжают достигать многолетних максимумов.

Российский индекс гособлигаций RGBIВ понедельник стоимость составила 119,94 пункта с началом роста и дневной прирост ценового индикатора ОФЗ удивил многих — почти на 0,8%. В пятницу ЦБ повысил ставку до 16%, а участники рынка уловили позитивный подтекст в комментариях. Ожидания завершения жесткого цикла ДКП к концу недели лишь окрепли. оценкиПокупать акции целесообразно до начала 2024 года, рассчитывая на ослабление инфляционных процессов.

Товарный рынокРынок нефти встрепенулся после отказа крупных операторов от прохода через Суэцкий канал. Нефтяные компании снижают риски, увеличивая логистическое плечо, что приводит к росту расходов и цен энергоносителей. Геополитический фактор может иметь непродолжительное влияние, но в моменте привел к скачку Brent выше $79,5, а газ NG был почти $2,6. Сейчас откат фьючерсов в сторону $78 и $2,5/Mmbtu, но вероятность увидеть цены барреля и газа к концу года выше локальных пиков высокая. Золото застряло у $2020, но, когда DXY вновь пойдет вниз, унция быстро рванет вверх — корреляция USD и Gold исторически обратная.

Фондовый рынок В Соединенных Штатах цены продолжают расти, индексы установили новые годовые максимумы, коррекции не произошло. Ожидания роста S&P 500 увеличиваются. Как российским активным трейдерам на этом заработать — в… премаркетеВ Азии показатели меняются в разных направлениях, а американские фьючерсы сохраняют стабильность — эти обстоятельства указывают на возможное спокойное начало торговли акциями в Европе.

В России наблюдается оживление рынка после спада. диагностированного днаЧтобы подтвердить перелом рынка в сторону роста, а не простой отскок, индекс должен вернуться выше отметки 3150 пунктов.

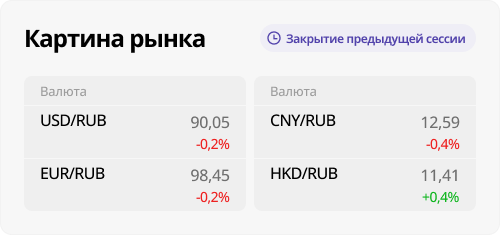

Российский рубльПонедельник завершился без резких колебаний. Котировки основных валют отклонились от предыдущих значений не более чем на 0,4% в обе стороны. Дневная волатильность сохраняется на низком уровне — около процента. Курс установился на комфортной отметке 90 за доллар США. Другие валюты показывают подобное движение, но с учетом глобальной динамики EUR и CNY по отношению к USD.

Фактор жесткого цикла ДКП сохранится на длительное время. Несмотря на ожидания пика по ключевой ставке, о послаблении и снижении стоимости фондирования в ближайшие месяцы говорить не стоит. Это поддерживает рубль через сдавливание спроса на импорт, соответственно, на валюту, и переток в привлекательные рублевые инструменты, включая высокодоходные вклады.

Введенные в октябре нормативы репатриации выручки эффективны для укрепления рубля, стабилизации курса и снижения волатильности торгов. Действие указа о возврате валюты экспортерами продлится как минимум до конца марта. Возможно его продление. Это фактор поддержки рубля за счёт увеличения предложения инвалют на рынке.

Курс в районе 90 рублей за доллар с меньшей изменчивостью будет привлекателен многим: как участникам торговли за границей, так и финансовым органам, отвечающим за выполнение государственного бюджета.

До Нового года активность участников валютного рынка и волатильность торгов, вероятно, снизятся за оставшиеся 8 сессий. Курс достиг баланса: на праздники рубль может находиться в диапазоне значений — 90 за доллар, 98 евро, 12,5 юань. Новых ожиданий девальвации пока нет, а вот ноябрьские локальные минимумы валютные пары могут проверить в начале 2024 года.

БКС Мир инвестиций