Премьер-рынок реагирует на заявление Федеральной резервной системы

Главное

Федеральная резервная система Соединенных Штатов Америки сохраняет ставку без изменений и указывает на возможное снижение ее в весенний период 2024 года. Можно утверждать, что точка наивысшего значения цикла ФРС преодолена.

Завершение жесткой денежно-кредитной политики ведет к росту рынков акций и товаров, снижению процентных ставок на рынке долга и ослаблению доллара.

Четверг начнется с того, что нефть Brent будет стоить более $74 за баррель, газ NG — около $2,35, а золото — больше $2030. Продолжение отскока перепроданных товарных фьючерсов возможно.

США

Ведущие индексы акций взлетели. Индекс широкого рынка S&P 500, Dow Jones и NASDAQ Composite закончили торговую сессию с ростом на 1,5%. Новые годовые максимумы установлены, до исторических вершин в S&P 500 осталось чуть более 2%. Вероятно, в декабре индексы не преодолеют абсолютные рекорды стоимости, но в начале 2024 года — скорее всего.

С технической стороны всё соответствует плану. Ранее сделанные прогнозы о ралли и удержании сильного восходящего тренда подтвердились. Вчера S&P 500 превысил отметку 4700 пунктов, а рекордные уровни начала 2022 года находятся немного выше 4800 пунктов — вероятность их достижения велика. Остаётся лишь вопрос о сроках. биржевой статистикеМаксимальные уровни рынка и наилучший момент для локальной продажи S&P 500 приходятся на следующий день после заседания ФРС.

Решение Федрезерва привело к резкому росту индекса акций до максимальных значений, наблюдается мощный восходящий тренд рынка. Длинные позиции на длительное время остаются предпочтительными, однако активные трейдеры могут воспользоваться ситуацией, зафиксировав значительную и быструю прибыль в ближайшие дни, что может спровоцировать краткосрочный откат после пика активности. Поддержка поднимается до 4600 пунктов, то есть до уровня предыдущего летнего максимума. При открытии коротких позиций важно соотносить риск и доходность спекулятивной операции, не забывая о защитные стоп-заявки.

Российские трейдеры могут отрабатыватьАмериканские тенденции фондового рынка через деривативы на Московской бирже — SPYF и NASDДоступ к европейскому рынку возможен посредством фьючерсов. STOX.

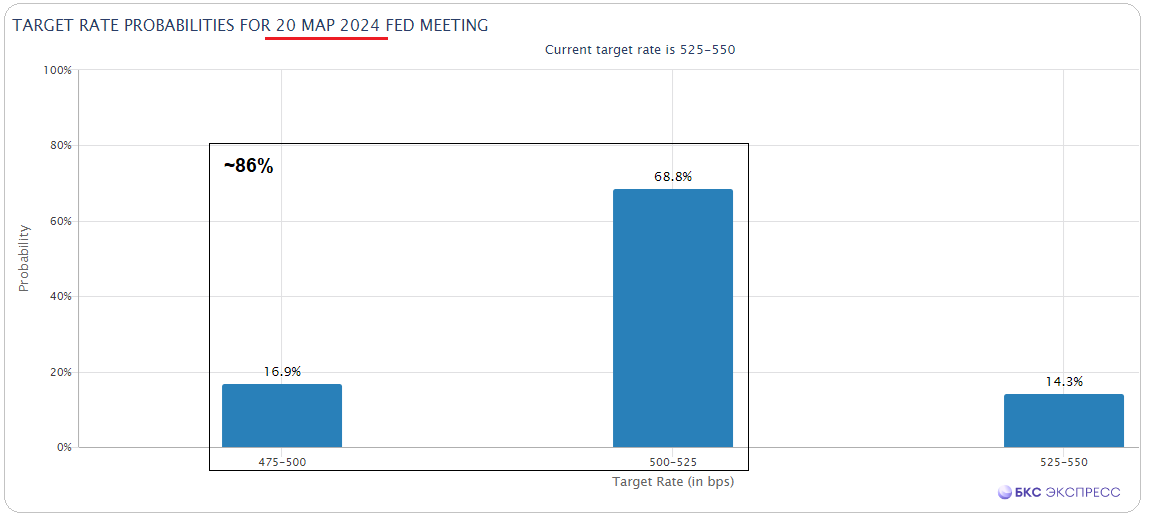

Причина биржевой эйфории кроется в решимости ФРС. Инфляция высока, но давление цен вдвое меньше прошлогоднего уровня; ВВП увеличивается, и о рецессии не говорят; банковская система преодолела шок весны 2023 года, и выводы сделаны. Дальнейшее повышение стоимости фондирования нежелательно, а вот снижение ключевой ставки может произойти уже в начале весны 2024 года. Оценки срочного рынка показывают почти 86% вероятности понижения стоимости фондирования на заседании ФРС 20 марта.

Рынок долга и валютный рынок ответили на действия ФРС как следует. Курс доллара упал на 1,5% по отношению к резервной корзине валют, евро, юань и иена заметно выросли в цене. Прогнозы по движению валютных рынков подтвердились.

Фактор предстоящего ослабления денежно-кредитной политики ФРС негативно влияет на национальную валюту страны.

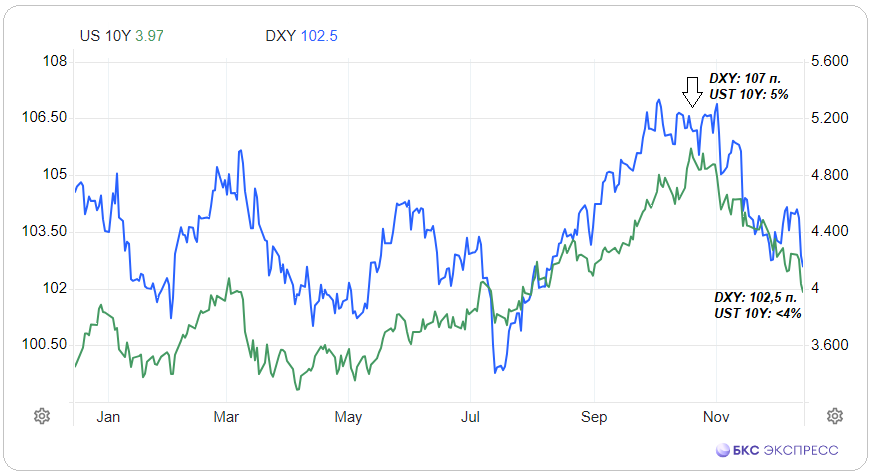

Доходность государственных облигаций резко снизилась до минимумов за последние пять месяцев, ставка 10-летних американских бондов опустилась ниже 4% годовых.

Ожидания по ставке подтвердились. Вероятность увидеть DXY и UST на недавних осенних максимумах — 107 пунктов и 5% — минимальна.

Рынок Азии

ИндексыАзиатско-ТихоокеанскогорегионаРеакция на решение ФРС положительная: рост площадок АТР утром достигает 1,5%. Исключение — японский Nikkei с -1% из-за укрепления иены. Сегодня фактор Азии для европейских рынков будет благоприятным.

Российские активные трейдеры осваивают азиатский рынок. Сейчас доступен через московские фьючерсы на Гонконг и Японию.

На Гонконгском рынке возможно отработать курс контрактами. HANGИндекс Hang Seng демонстрирует рост около 1,5%, и это только начало. В последнее время индекс достиг годовых минимумов, закрыл нижний разрыв с ноября 2022 года в районе 16 000 пунктов. Сильная перепроданность намекала на предстоящий мощный отскок. Сейчас индекс уже выше на 3%, ожидания оправдываются.

Доступ к японским трендам осуществляется через фьючерс на индекс Nikkei. NIKKЧетверг принес снижение бенчмарка на около процента. Разница японского рынка с мировыми тенденциями связана с падением доллара и укреплением иены (USD/JPY: 141,8). Акции экспортеров страдают от этого давления. Но возможно, этот спад будет кратковременным. Ультрамягкая ДКП Банка Японии намекает на скорый конец роста иены, а значит, индекс Nikkei продолжит расти.

Сырье

Нефть BrentВ среду по инерции последних дней нефть обновила минимумы середины лета, баррель в моменте упал до $72,3. Но решение и комментарии ФРС вызвали реакцию на всех рынках, и товарный рынок не стал исключением. Сегодня фьючерс уже достиг $74,8. После коррекционного отката на $74 есть вероятность более сильного восстановления после обвала первой половины декабря. Ориентир на $80 до конца года сохраняется.

ЗолотоЗолото удержалось на уровне поддержки $1980.

ФРС сигнализировала о завершении цикла повышения процентных ставок, доллар упал до многомесячных минимумов, что благоприятствует золоту в связи с обратной корреляцией между ними. В настоящее время курс золота выше $2030. Краткосрочная стратегия оправдала себя, а среднесрочно золото может вновь приблизиться к историческим максимумам.

Газ на хабах СШАНе остался в стороне мировых тенденций и на фоне сильной перепроданности также пытается расти с полугодового минимума. Пока фьючерс NG отскочил лишь до $2,35 после падения ниже $2,25, но он очень волатилен. Если погода в США ухудшится и спрос на газ возрастет, то динамика контракта может быть крайне резкой.

Узнайте больше

• Итоги заседания ФРС в деталях. Регулятор настроен агрессивно

• Экспирация близко. Что будет с фьючерсами на Америку

• Запасы нефти в США за неделю снизились на 4,3 миллиона баррелей

БКС Мир инвестиций