Облигационные портфели БКС: ожидание решений Центробанка

Главное

Предполагается увеличение процентной ставки Центробанка до 16% в связи с высокими ценами.

Курс рубля упал ниже отметки 90 за доллар, однако внимание рынка сосредоточено на действиях регулятора.

Эффект инфляции за выходные сократился до 0,12%, против 0,33%. Это развитие можно оценить как положительное.

Рынок корректируется перед заседанием Центрального банка.

Цена на нефть Уралов может упасть до менее 60 долларов за баррель — это нейтрально-отрицательный фактор.

В деталях

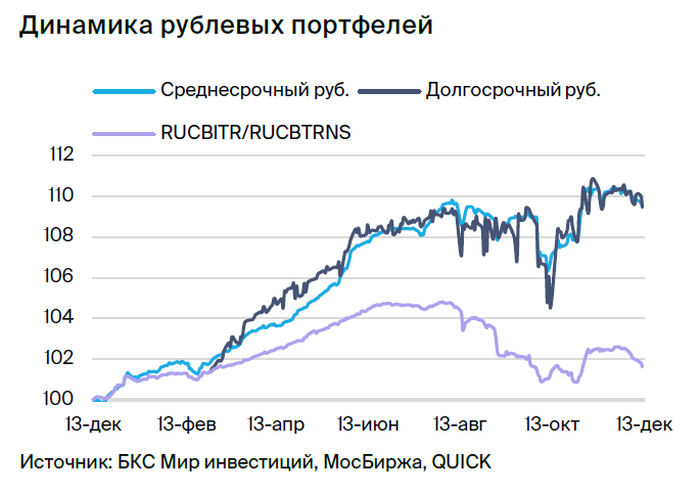

В октябре рост кредитования снизился, но пока не значительно. У наблюдалось увеличение выдачи кредитов как корпоративным эмитентам, так и физическим лицам. Это способствовало удержанию темпов инфляции и курса рубля на высоком уровне в октябре и ноябре, что, вероятно, приведет к еще одному повышению ставки в текущей неделе. В 2024 году взгляд более оптимистичный, так как жесткая политика Центрального банка должна дать свои результаты. В долгосрочной перспективе позиция по рынку умеренно благоприятная, так как ожидается постепенное снижение доходностей длинных ОФЗ до 8–9% к 2025 году с чуть менее 12%.

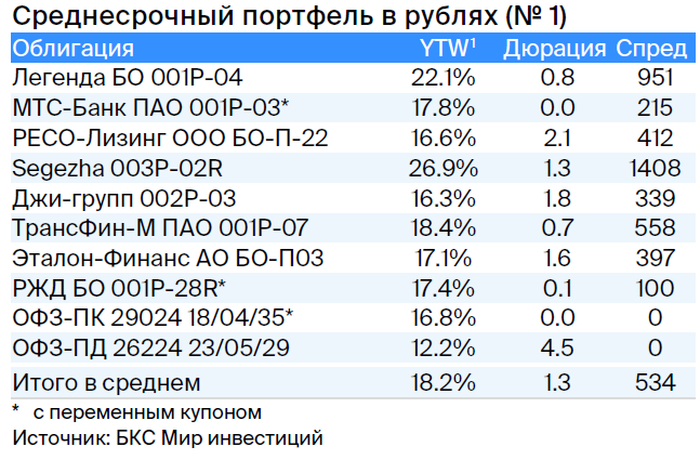

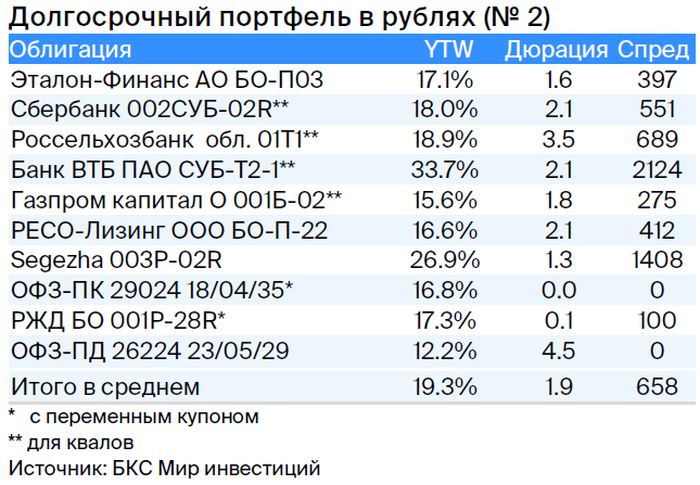

Подтверждаем дело из категории поддержки Сегежи, как и после случая с Роснано. «Роснано» выплатила облигации без государственной гарантии 12 декабря 2023 года, о чем сообщила в официальном сообщении. Предполагается погашение второго выпуска в 2024 году. Правительство демонстрирует рынку пример и подтверждает, что поддержка акционера не отменялась, а он несет существенную часть ответственности по таким обязательствам.

АФК Система предоставила Сегеже кредитный лимит в размере 7,7 млрд рублей. Возможно, эта сумма использовалась для погашения облигаций, объемы которых сопоставимы. Предполагаем аналогичное поведение относительно других выпусков, поскольку компания испытывает трудности из-за низкого спроса на продукцию на китайском рынке.

Предполагается возобновление платежей ВТБ по бессрочным субординированным облигациям, предназначенным для квалифицированных инвесторов. Предполагается, что прибыль текущего года плюс докапитализация превзойдут убыток 2022 года, что должно стать стимулом для возобновления выплат и движущей силой выпуска в нашем портфеле. Помним, что проценты по выпуску выплачиваются и не могут быть отменены эмитентом, как это происходит с бессрочными облигациями. Ожидаем доход более 30% за год.

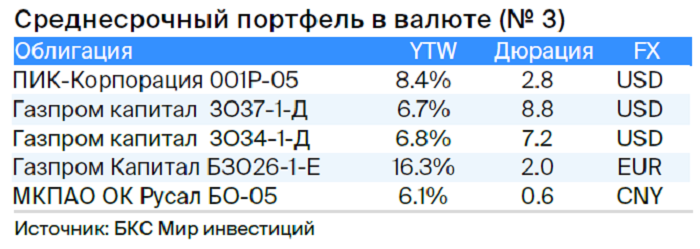

Суверенные евробонды будут замещены в 2024 г.Министерство финансов учло высокую загрузку инфраструктуры размещения облигаций до конца 2023 года и запланировало на 2024 год реализацию замещения суверенных еврооблигаций, общий объем которых близок к $33 млрд.

ГТЛК, Норильский никель и Совкомбанк продолжают выпуск замещающих облигаций. ПМХ (Кокс) и Evraz досрочно погасят выпуски евробондов с обращениями до 2025 года и 2024 года соответственно. Наблюдательный совет банка ВТБ одобрил размещение замещающих аналогов для трех еврооблигаций.

Перенос Минфином планов замещения суверенных бондов и равномерное размещение корпоративных аналогов поддерживают нейтральный взгляд на рынок валютных облигаций при укреплении рубля в преддверии заседания ЦБ 15 декабря.

БКС Мир инвестиций