Недвижимость в 2024 году: прогнозы и варианты развития

Много написано о тенденциях в сфере недвижимости, при этом высказываются прямо противоположные мнения. Некоторые утверждают, что рынок вновь развивается, а другие полагают, что он обрушился и будет продолжать падать. Рассмотрим, где истина и как поступать инвестору.

Что происходит с рынком

Официальный сбор информации о ценах и сделках осуществляют Росстат и Росреестр, однако оба инстанции предоставляют сведения с задержкой на несколько месяцев. По состоянию на середину декабря доступны данные за октябрь, которые в общем плане нейтральны.

Росреестр сообщил о повышении количества завершенных сделок за месяц на 0,9%, что почти в полтора раза превышает показатели октября прошлого года.

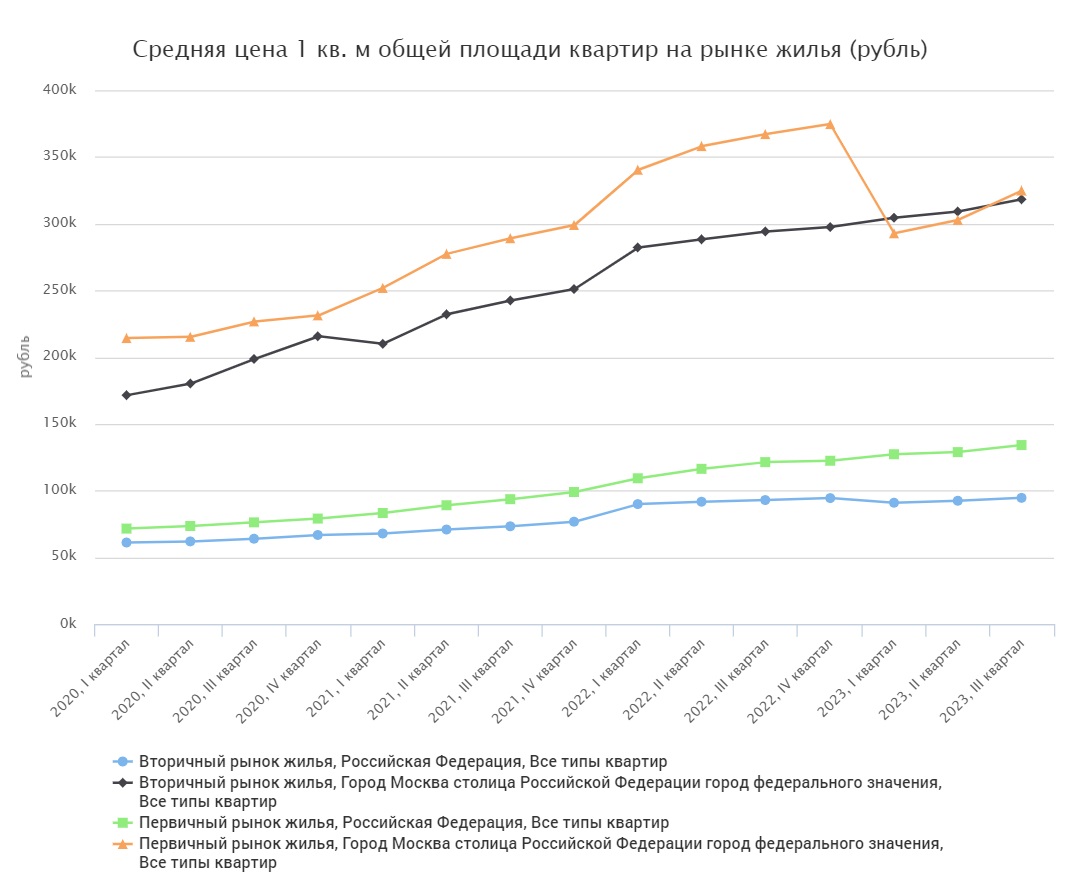

Росстат публикует данные не раньше III квартала (до конца сентября), и в них отражен рост. В среднем по России — на 4% в новостройках и на 2,3% в сегменте вторичного рынка, в среднем по Москве — на 7,3% в новостройках и на 3% во «вторичке».

В столице цены на новостройки возрастают после существенного снижения в начале года: с 375 тысяч до 293 тысяч рублей за метр (-22%). Строители вернули цены на уровень «вторички» и сейчас корректируют отставание.

Как дорожает недвижимость

Провайдеры, не входящие в государственные структуры, такие как Сбер, фиксирующие собственные данные о сделках, демонстрируют более сложную картину. В ноябре установился очередной рекорд цен: 145,9 тысячи рублей за квадратный метр (+2,2%) в новостройках и 101,7 тысячи рублей (+1,3%) во вторичном рынке.

В столице стоимость квадратного метра в проектах с участием Сбербанка тоже растет: 291,7 тысячи рублей за метр (+1,7% в ноябре) в новостройках и 275,3 (+1,5%) на вторичном рынке. Снижение было в первом квартале, но преимущественно уже компенсировано.

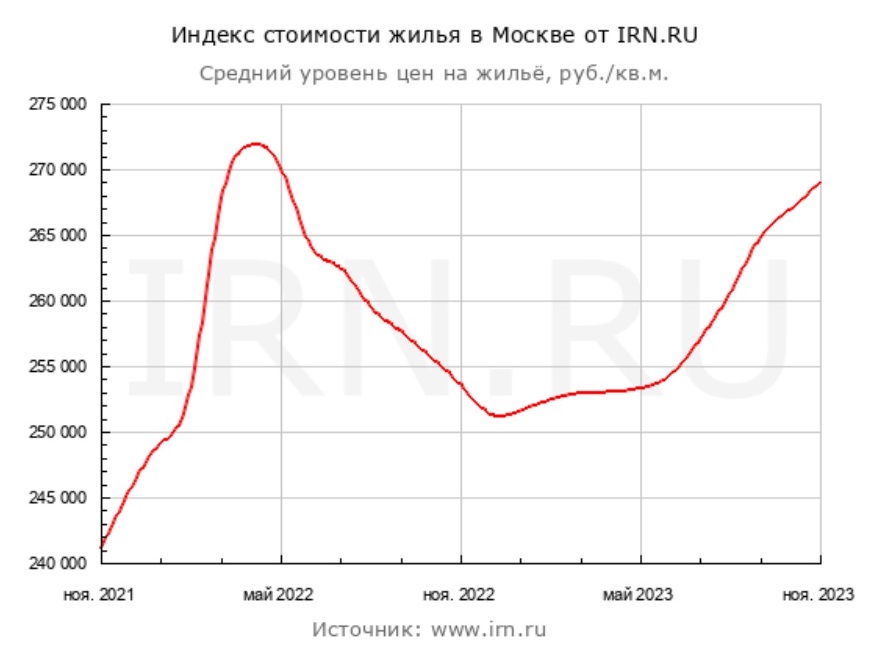

Самый старый индекс цен от IRN показывает подобную тенденцию: рынок снижался в течение трёх кварталов до начала 2023 года, но потом вновь начал расти и на данный момент стремится к новым рекордным показателям.

Прогнозы и сценарии

Цены на жилье продолжают расти как на первичном рынке, где рост стимулируют субсидии и низкие процентные ставки, так и на вторичном, где государственная поддержка отсутствует, а ставки высоки.

В пользу роста работают или могут работать:

Увеличение объёма денег в обращении и ожидания повышения цен со стороны граждан.

Увеличение заработных плат в отраслях, обслуживающих оборонно-промышленный комплекс.

Поток задернутых сделок нарастает перед повышением процентных ставок.

В пользу падения цен на недвижимость играют:

Ипотека с двухзначными ставками и увеличением первоначального взноса.

— Высокая закредитованность населения и застройщиков.

Увеличивается пропасть между заработками людей и стоимостью товаров.

Угроза роста рынка нестабильна. Для поддержания тенденции требуются дополнительные стимулы, например, новая волна инфляции или реальный недостаток жилья.

Два фактора маловероятны. При нынешней ставке ЦБ разгонный инфляцию и глубокое падение рубля сделать почти невозможно. На рынке избыток недвижимости: объём построенного фонда хватает почти на пять лет непрерывной продажи.

По этому поводу существует три возможных варианта развития событий: регулируемый государством спад стоимости недвижимости, стабилизация цен с незначительными колебаниями вокруг нынешних значений или сохранение тенденции роста.

Как инвестировать в недвижимость

Лучше всего уменьшить количество бетонных активов и увеличить долю тех, которые обеспечивают двухзначную прибыль даже в нынешних сложных условиях — это акции, облигации и валюта.

При отсутствии недвижимости в портфеле, а если цели долгосрочные (не краткосрочные), можно обратить внимание на активы, опосредовано связанные с жильем и не зависимые от изменения цен квадратного метра.

1. Ипотечные облигации

Самый безопасный способ инвестировать: выплаты по этим ценным бумагам, как и возврат основной суммы долга, гарантируются закладными на недвижимость. Благодаря этому вкладчик защищён от невыплат.

Выручка от этих инструментов невелика. Как правило, меньше, чем по ОФЗ. Но для инвесторов, которые ценят реальные активы и не верят в номинальные обязательства, ипотечные облигации — это солидный выбор.

• ВТБ БО-001З-16 (агент Дом.РФ), 7 лет 11 мес., доходность — 10,4%

• Сбер БО-001Р-20 (агент Дом.РФ), 8 лет 6 мес., доходность — 9,9%

• ВТБ выпуск 009 (агент Дом.РФ), 5 лет 3 мес., доходность — 13,6%

2. Облигации застройщиков

Этот сегмент облигаций относится к одним из самых рискованных. Как правило, такие облигации не обеспечены залогом, хотя были выпущены строительными компаниями, владеющими значительными объёмами жилой недвижимости.

Приобретение облигаций строительной отрасли актуально потому, что сейчас их стоимость находится на минимуме. Высокий процентный ставки уменьшает прибыль компаний. Это позволяет получить выгодную доходность в течение нескольких месяцев или лет.

• ЛСР 001Р-07, 2 года 8 мес., доходность — 16,6%

• Сэтл002Р-01, 1 год 8 мес., доходность — 16,5%

• Брусника 002Р-01, 1 год 5 мес., доходность — 16,6%

3. Акции застройщиков

И по причине дорогостоящей ипотеки, и по причине растущей стоимости финансирования, серьезно просели по фоне жесткой политики ЦБ. В течение года ситуация обещает разрешиться, а цены на акции уже сейчас низкие.

Таргеты и рекомендации БКС:

• ПИК (Покупать. Цель на год: 1200 руб. / +78%)

• Эталон (Покупать. Цель на год: 130 руб. / +76%)

• Самолет (Покупать. Цель на год: 5200 руб. / +35%)

БКС Мир инвестиций