Премэркет: индекс S&P 500 стремится к историческому максимуму

Главное

В пятницу индекс S&P 500 достиг нового максимума за 2023 год. Фундаментальные показатели и технический анализ позволяют предположить движение к абсолютным максимумам, возможное начало 2024 года.

В скором времени американский рынок акций будет оказывать влияние на рынки Азии и Европы. Российским трейдерам доступна возможность наблюдать за динамикой рынка США через фьючерсные контракты в Москве.

На сырьевом рынке наблюдается смена трендов: нефтяные фьючерсы Brent повышаются, баррель стоит выше $76, золото же удешевляется, цена упала ниже $2000 за унцию. Фьючерс на газ NG достиг уровня июльского минимума, рухнул на $2,45.

США

Ведущие индексы акций на вершине 2023 г. В пятницу рынок демонстрировал высокую волатильность после публикации данных о занятости. показатели рынка трудаВыдающиеся результаты превзошли ожидания. Изначально это спровоцировало резкое изменение показателей, однако в конце дня все же состоялся штурм максимумов за год, и S&P 500 ожидаемо обновил рекордные значения с июля. Летом был уровень 4607 пунктов.

8 декабря 4609 года рынок вернулcя к максимумам за 6 недель. С октября рыночное ралли составило более 12%. Индекс NASDAQ Composite до достижения годовых максимумов не хватило менее 0,2%. Для такого волатильного инструмента это не проблема.

С технологической стороны у фондовых быков всё удалось. Ранее обновление пиков в S&P 500 считалось базовым сценарием. Перепроданность и дивергенции не могли стать причиной отказа от восходящего тренда: изменились фундаментальные основы формирования курса — стоимость фондирования снизилась, что привело к росту стоимости бизнеса на бирже за счёт падения ставок дисконтирования.

Индекс превысил отметку 4600 пунктов. Возможен выход на максимум рынка, вследствие чего некоторые участники могут зафиксировать прибыль от долговых позиций. Обновление исторических максимумов указывает на высокий спрос к активам с повышенным риском. Вероятен рост S&P 500 до абсолютных максимумов с января 2022 года, немного выше 4800 пунктов. Возможно это произойдет весной 2024 года, одновременно с началом снижения процентных ставок ФРС США.

Российские трейдеры могут отрабатыватьТенденции американского рынка акций, отраженные в фьючерсах Московской биржи — SPYF и NASDДоступ к европейскому рынку возможен через торговлю фьючерсами. STOX.

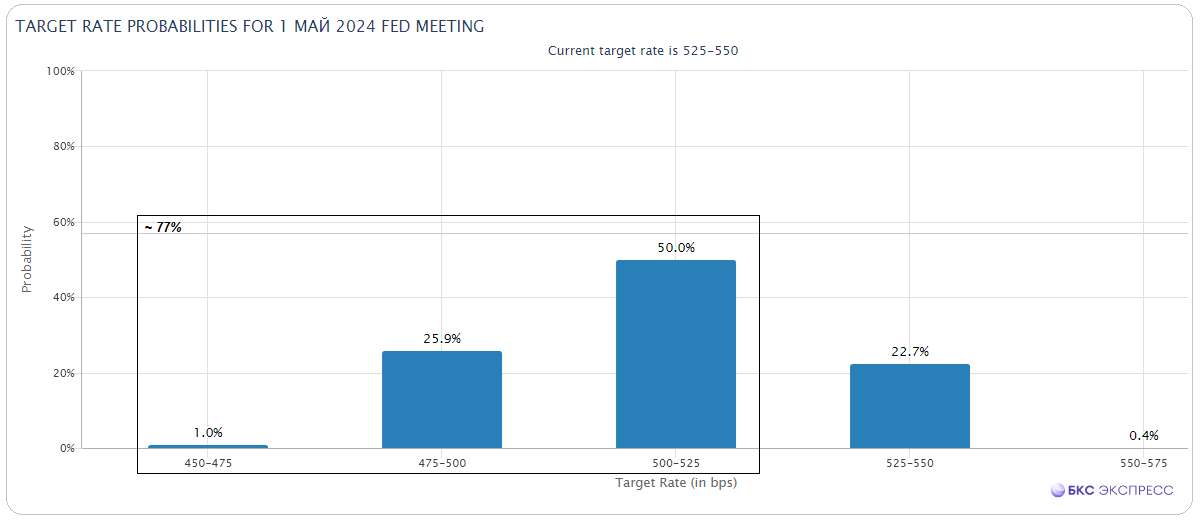

Рынок труда испытывает давление, однако это уже не влияет на настроения на бирже. В обрабатывающем секторе появилось 200 тысяч рабочих мест, безработица снизилась до 3,7%, — это свидетельствует о дефиците рабочей силы. Вероятность сохранения процентной ставки на заседании ФРС 13 декабря превышает 98%. В мае 2024 года вероятность понижения ставки составляет 77%. По-видимому, участники рынка ожидают изменений и приобретают рисковые активы заранее. Ослабление политики ФРС оценивается как положительный фактор для рынков акций и сырьевых товаров, а также негативный для роста ставок облигаций и доллара.

Рынок Азии

ИндексыАзиатско-ТихоокеанскогорегионаВ начале торговой недели наблюдается разнонаправленное движение, фактор АТР не окажет существенного влияния на рынки Европы. Китайские бенчмарки под давлением, потери от 0,5% до 2% из-за дефляции в Китае. Рынок Японии и Австралии пока в плюсе.

Российские трейдеры расширяют деятельность на азиатском рынке. Торговля доступна через Московские фьючерсы на Гонконг и Японию.

Прайс на Гонконге можно осваивать с помощью договора. HANGСегодня индекс Hang Seng снова упал почти на 2%, установив новый минимальный показатель за год. Разница между американским S&P 500 и гонконгским Hang Seng очень заметна: один находится на максимуме, другой — в глубоком падении. еНесмотря на небольшой зазор до уровня 16 000 пунктов, техническая картина Hang Seng привлекательна для приобретения перепроданных активов в долгосрочной перспективе, что особенно интересно активным трейдерам.

Тенденции Японии можно отслеживать с помощью фьючерса на индекс Nikkei. NIKKВ понедельник индекс вырос почти на 1,5% после нескольких дней падения из-за укрепления иены. Сегодня иена ослабла относительно доллара (USD/JPY выше 145), и акции японских экспортеров стали торговаться увереннее. В 2024 году ожидается рост Nikkei до максимумов, декабрьский откат рынка можно использовать для открытия длинных позиций.

Сырье

Нефть BrentЦена на нефть продолжает расти после падения прошлой недели до полугодовых минимумов ниже $74. Сегодня утром за баррель предлагают почти $76,5. Неясно, как ОПЕК+ реализует свои квоты, но восполнение стратегических резервов США поддерживает цены — запасы на 40-летних минимумах, а Штаты покупают 3 миллиона баррелей.

Сильное техническое сопротивление располагается на уровне 77 долларов. Ранее пробой этой поддержки привел к локальному обвалу цен. Там вероятно произойдет столкновение покупателей и продавцов, пройти это сложно. Только быстрый разрыв сопротивления вернет Brent к 80 долларам.

ЗолотоВследствие сильных данных с рынка труда США золото померкло. Это может стать фактором для продолжения повышения ставок. Доллар, имеющий обратную корреляцию с унций, подорожал, индекс доллара DXY вернулся выше 104 пунктов. Тем не менее, перспектива послабления ДКП ФРС все отчетливее, а значит, восстановление доллара выглядит локальной историей, а падение золота — краткосрочным и спекулятивным маневром. Возвращение цены драгметалла выше $2000 и движение унции на недавние максимумы все еще имеет высокую вероятность. Возможно, это произойдет чуть позже, не в 2023 году.

Газ на хабах СШАЦена снизилась ниже июльских показателей. Фьючерс NG потерял позицию выше $2,5/Mmbtu, что могло спровоцировать действия активных трейдеров. стопыЦены упали до уровня ниже $2,45 к утру. Несмотря на сильное падение, быстрый разворот все еще вероятен: техническая перепроданность высокая, а теплые погодные условия не могут сохраняться вечно. При появлении положительного сигнала нужно будет быстро войти в очень волатильный фьючерс.

Узнайте больше

• Заседание ФРС. Ждем весеннего сюрприза

• Америка на МосбиржеКурсы снижаются, фондовые показатели увеличиваются.

• Срочный рынокНа товарных рынках возможно сохранение слабости.

БКС Мир инвестиций